Введение

Заключение

Список используемой

литературы

Введение

Товары повседневного спроса, FMCG (англ. Fast Moving Consumer Goods) - продукты, которые стоят относительно дёшево и быстро продаются. Хотя абсолютная прибыль от продажи таких товаров относительно низка, они обычно продаются в больших количествах, поэтому общая прибыль может быть высокой. Для этого рынка характерны высокий уровень конкуренции, сезонность продаж для отдельных категорий продуктов, а также постоянное появление новых марок и видов товаров. Обычными предпосылками к успеху на этом рынке являются: широкое представление товара в продаже, доступность цены, широкий ассортимент, а также стандарты размещения и выкладки товаров в торговых точках, так как выбор большинства товаров этого плана делается потребителем «в последний момент». Примеры включают в себя широкий спектр часто покупаемых потребительских товаров: предметы личной гигиены, мыло, косметику, продукцию для чистки зубов и бритья, моющие средства, так же как и другие товары недлительного пользования - посуду из стекла, лампочки, батарейки, продукцию из бумаги и пластмассы. Также сюда иногда включают лекарства, потребительскую электронику, упакованные пищевые продукты и напитки, хотя последние часто относят в отдельную категорию.

Товары повседневного спроса необходимо отличать от товаров длительного пользования и бытовой электроники, например, кухонной техники, которую обычно меняют не чаще, чем раз в год.

Наиболее крупные FMCG-компании: Japan Tobacco

International, Philip Morris, British American

Tobacco, Reckitt

Benckiser, Colgate, Procter &

Gamble, Henkel, Unilever, Coca-Cola, PepsiCo, Nestlé, Danone, Mars, Heinz, Kraft, Cadbury, Carlsberg, SUN Interbrew, Heineken. Большая часть всех

мировых FMCG-брендов принадлежит этому списку компаний.

Товары повседневного спроса - это потребительские товары и услуги, которые приобретаются часто без особых раздумий, с минимальным сравнением с другими товарами. Как правило, это недорогие товары достаточно кратковременного пользования. Товары повседневного спроса делятся на основные товары, товары импульсной покупки и экстренные товары.

Товар - это не только технические характеристики, качественные параметры и упаковка. В первую очередь товар - это выгода, которую приобретает потребитель, становясь обладателем данного товара

Сегодня российский потребительский рынок в целом и рынок товаров повседневного спроса в частности принадлежат к числу самых быстро растущих в мире.

Но если несколько лет назад общее направление развития относительно молодого, неизбалованного ассортиментом рынка было легко предсказуемым, - покупалось то, что продавалось, - то за последнее время стали заметны перемены в отношении потребителей к выбору места для совершения покупок и в характере потребления россиян. Россияне стали более требовательны к уровню сервиса в розничной торговле, что является важным признаком зрелых рынков.

Ежегодно объем частного потребления в России прирастает на 12% и является одним из главных стимулов для дальнейшего развития российской экономики. Стабильный уровень потребительского доверия, рост среднего класса и доходов населения благоприятно сказываются на продажах самых разнообразных потребительских товаров - от премиального алкоголя, кондитерских изделий и инновационных полезных для здоровья функциональных продуктов до высокотехнологичных устройств и автомобилей. При том, что Россия обладает самым большим количеством торговых точек, чем любая другая страна в Европе, уровень развития структуры розничной торговли еще невысок, что дает возможность для производителей и ритейлеров побороться за предпочтения населения и успех на этом огромном рынке.

Российская розничная торговля товарами повседневного спроса растет впечатляющими темпами. С 2002 года количество супермаркетов выросло в шесть раз, гипермаркетов - в десять. Однако плотность торговли еще крайне низкая по сравнению с другими зрелыми рынками: на 1 млн. населения приходится 1 гипермаркет и 20 супермаркетов. В то же самое время значимость этого канала для продаж товаров повседневного спроса выросла и уже составляет 37% (по стоимости) от общего объема продаж в городской России. Санкт-Петербург, похоже, - единственный мегаполис, где уровень развития розничной торговли достиг средневропейского уровня. Здесь на 1 млн. населения приходится 11 гипермаркетов и 56 супермаркетов, а доля канала современной торговли доходит до экстремальных для России 76%.

Форматы современной торговли являются для потребителей наиболее привлекательным местом для совершения покупок товаров на каждый день в Москве и Санкт-Петербурге. По данным исследования ShopperTrends 2009, порядка 80% семей в Москве тратят большую часть своих бюджетов на товары повседневного спроса в этом канале - по сравнению с 75%, по данным на 2007 год. Супермаркеты усилили свои позиции и теперь являются лидерами в борьбе за предпочтения и кошельки потребителей. По данным опроса Nielsen, 35% респондентов ответили, что оставляют в магазинах этого формата большую часть своего семейного бюджета на товары повседневного спроса. На долю гипермаркетов и дискаунтеров (магазинов низких цен) пришлось по 20% голосов респондентов.

В Санкт-Петребурге современные форматы практически вытеснили традиционную торговлю: 95% домохозяйств, опрошенных Nielsen, предпочитают тратить свой бюджет на продукты питания, свежие продукты и средства персонального ухода в этих торговых точках. Гипермаркеты и дискаунтеры здесь лидеры потребительских предпочтений. На каждый из форматов приходится по 40% голосов потребителей. Хотя значимость канала гипермаркетов в Санкт-Петербурге возросла по сравнению с 2008 годом, лишь для 10% респондентов этот канал является основным местом покупки повседневных товаров.

Традиционные продовольственные магазины, киоски, минимаркеты и открытые рынки посещаются многими потребителями, но скорее для нерегулярных и небольших по объемам и ассортименту покупок.

Снижение доли открытых рынков - тенденция четырех последних лет. Общая доля этого канала в общем объеме продаж товаров повседневного спроса в городской России снизилась до 11% (в деньгах). Интересно, что еще два-три года назад открытые рынки были самым популярным местом покупки свежих продуктов в российских мегаполисах, в 2008 картина изменилась. По данным исследования Nielsen, порядка 60% респондентов предпочитали делать покупки свежих мяса, рыбы, овощей и фруктов в магазина форматов современной торговли. Самый популярный канал, по данным опроса, - супермаркеты. Ему отдали свои предпочтения ~30% респондентов в Москве и 39% в Санкт-Петербурге.

Как показали результаты исследования, большинство потребителей при выборе магазина движимы привычкой, т.е. посещают магазин, к которому привыкли. И каждый третий покупает в ближайшем магазине от дома или работы. Хотя доступность магазина является по-прежнему важных фактором выбора места для совершения покупки, его значимость в системе мотивации потребителей снижается, уступая "хорошему соотношению цены и качества" в Москве и "высокому уровню сервиса" в Санкт-Петербурге.

Требовательность у уровню сервиса и качеству подготовки торгового персонала - признаки зрелого рынка розничной торговли. В то же самое время промоакции не являются главным аргументом при выборе места покупки для россиян. Лишь 5% опрошенных в Москве и 9% в Санкт-Петербурге сообщили, что меняют магазины в поисках привлекательных скидок.

Было

составлено несколько опросов, в участие которых приняли более 500 респондентов:

«Что вы покупаете каждый день» и «Сколько на это тратите». По данным опроса из

предложенного самым популярным ответом был – еда. Исходя из этого опроса, был

составлен рейтинг самых покупаемых товаров повседневного спроса

Рис.1 Что

вы покупаете каждый день

|

Процент респондентов по вариантам ответа: |

|||

Рис.2.

Сколько вы на это тратите

Исходя из этого был проведен отбор товаров (Хлеб, масло растительное, чай, маргарин, соки и нектары,), по нескольким критериям, а именно: спросу, качеству, цене.

На

первом этапе определяется спрос товара и широта распространения товара -

претендента на российском рынке. Товар должен быть в наличии не менее чем в 25%

обследованных предприятий. Конъюнктурное исследование выполняют региональные

объединения Союза потребителей России. На втором этапе Центр независимой потребительской

экспертизы СПРФ в торговой сети анонимно без извещения производителей закупает

образцы товаров, прошедшие 25-процентный барьер по широте распространения, и по

специальным методикам проводит их сравнительные испытания. При этом оцениваются

физико-химический и микробиологический состав, органолептические показатели,

внешний вид, упаковка, полнота потребительской информации, соответствие товара

по весу, объему, сроки годности и т.п. На третьем заключительном этапе по

спросу, наилучшему соотношению интегрального показателя качества и отпускной цены

определяет победителей в различных номинациях.

Таблица 1 Масло растительное

|

Наименование |

Производитель |

Место производства |

Информация |

Органо-лептика |

Физ-химия |

Потреби-тельские cвойства |

Практи-ческие испытания |

Место по качеству |

Цена -качество |

||

|

Злато (подсолнечное) |

Аргентина |

||||||||||

|

Олейна (подсолнечное) |

ЗАО "ДНЭЗ" |

Днепропетровск, Украина |

|||||||||

|

Южное (подсолнечное) |

ООО ПКФ "Асоль" |

Дзержинск, Россия |

|||||||||

|

Мечта хозяйки (подсолнечное) |

ЗАО "Медиум" |

Пушкин, Россия |

|||||||||

|

Золотая семечка (подсолнечное) |

ООО "Золотая семечка" |

Ростов-на-Дону, Россия |

|||||||||

|

Слобода (подсолнечное) |

ОАО "Эфко" |

Белгородская обл., Россия |

|||||||||

|

Ideal (подсолнечное) |

Аргентина |

||||||||||

|

Oilio (кукурузное) |

|||||||||||

|

Unoli (соевое) |

Algemene Olehandel |

Голландия |

|

Таблица 2 Чай

|

Наименование |

Производитель |

Место производства |

Информация |

Органо-лептика |

Физ-химия |

Потреби-тельские cвойства |

Суммарная балльная оценка показателей качества |

Место по качеству |

Цена -качество |

|

|

Баловень |

Золотой слон |

|||||||||

|

Золотая чаша |

Московск. обл |

|||||||||

|

Юнилевер СНГ |

С-Петербург |

|||||||||

|

Корона Российской Империи |

Майский чай |

|||||||||

|

Бодрость |

Русский продукт |

|||||||||

|

ЭМ ДЖИ ОФ ТИС |

||||||||||

|

Принцесса Нури |

Орими Трейд |

С-Петербург |

||||||||

|

Принцесса Канди |

Орими Трейд |

С-Петербург |

||||||||

|

Чай черный |

|

|

|

|

|

|

|

|

|

|

|

Юнилевер СНГ |

||||||||||

|

Лисма Душевный разговор |

Продторгмаш |

Московск. обл |

||||||||

|

Брук-Бонд |

Юнилевер СНГ |

С-Петербург |

||||||||

|

Принцесса Гита |

Орими Трейд |

С-Петербург |

||||||||

|

Императорский |

ООО "Императорский чай" |

Московск. обл |

Итог

таблицы: первое место занимает чай «Принцесса Нури», Принцесса Гита», «Императорский»

Таблица 3 Маргарин

|

Наименование |

Производитель |

Место производства |

Информация |

Органо-лептика |

Физ-химия |

Потреби-тельские cвойства |

Практи-ческие испытания |

Суммарная балльная оценка показателей качества |

Место по качеству |

Цена -качество |

|

|

Хозяюшка |

Нижегородский масложировой комбинат |

Нижний Новгород |

|||||||||

|

Домашний |

Жировой комбинат |

||||||||||

|

Мечта хозяйки |

Ивановский маргариновый завод |

||||||||||

|

ОАО "Маргариновый завод" |

|||||||||||

|

ОАО "Маргариновый завод" |

|||||||||||

|

ОАО "Маргариновый завод" |

|||||||||||

|

Мечта хозяйки |

С.-Петербургский маргариновый завод |

Санкт-Петербург |

Таблица 4 Соки и нектары

|

Наименование |

Производитель |

Место производства |

Информация |

Органо-лептика |

Физ-химия |

Потреби-тельские cвойства |

Суммарная балльная оценка показателей качества |

Место по качеству |

Цена -качество |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

С-Петербург |

||||||||||

|

Фруктовый сад |

Лебедянский з-д |

Липецкая обл. |

||||||||

|

Троя-Ультра |

С-Петербург |

|||||||||

|

Фруктовые реки |

||||||||||

|

Лебедянский з-д |

Липецкая обл. |

|||||||||

|

Фруктовые реки |

||||||||||

|

Моя семья |

Нидан-Экофрукт |

Новосибирск |

||||||||

|

С-Петербург |

||||||||||

|

Лебедянский з-д |

Липецкая обл. |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Любимый сад |

Вимм-Билль-Данн |

|||||||||

|

Фруктовые реки |

||||||||||

|

Дары лета |

Московск.обл. |

Исходя

из данных, первое место среди соков занимает, сок «Фруктовый сад», а среди

нектаров – «Любимый сад»

Таблица 5 Пиво

|

Наименование |

Производитель |

Место производства |

Информация |

Органо-лептика |

Физ-химия |

Потреби-тельские cвойства |

Суммарная балльная оценка показателей качества |

Место по качеству |

Цена -качество |

|

|

Балтика № 3 |

С-Петербург |

|||||||||

|

Балтика № 0* |

С-Петербург |

|||||||||

|

Клинское |

Клинский пивокомбинат |

|||||||||

|

Сибирская корона Классическое |

||||||||||

|

Бочкарев Бочковое |

Браво интернешенл |

С-Петербург |

||||||||

|

Бочкарев Светлое |

Браво интернешенл |

С-Петербург |

||||||||

|

Старый мельник |

Пивоварня Москва-Эфес |

|||||||||

|

Солодов Классическое |

Красный Восток |

|||||||||

|

Очаково |

||||||||||

|

Золотая бочка Классическое |

||||||||||

|

Калужская пивоваренная компания |

||||||||||

|

Калужская пивоваренная компания |

||||||||||

|

Ярпиво Янтарное |

Ярославль |

|||||||||

|

Невское |

С-Петербург |

|||||||||

|

Пит Export |

||||||||||

|

Три медведя |

Балтик-Лайн |

Калининград |

||||||||

|

Толстяк Забористое |

Ивановская пивоваренная компания |

|||||||||

|

Дон Южное |

Балтика Дон |

Ростов на Дону |

Товарам, получившим в результате сравнительных испытаний

суммарную балльную оценку по показателям

качества

менее 40 баллов

,

места в рейтинге не присваивались.

Заключение

Товары повседневного спроса - товары, которые потребитель покупает часто, без раздумий и с минимальными усилиями на их сравнение между собой. Товары повседневного спроса подразделяются на:

Основные товары постоянного спроса;

Товары импульсной покупки; и

Товары для экстренных случаев.

MCG (fast moving consumer goods) – это товары повседневного спроса: продукты питания, бытовая химия, пиво и сигареты. Одним словом, ширпотреб. Профессионалы и те, кто стремится, любят называть такие товары «фастмуверы». На самом деле FMCG – это всего лишь товары с высокой оборачиваемостью. Это недорогие товары, которые мы вынуждены приобретать каждый день. FMCG продаются в супермаркетах и используются в повседневной жизни. Еще одна отличительная черта FMCG – это упакованные товары, которые разрушаются в процессе использования.

В данной работе

было

составлено несколько опросов,в участие которых приняли более 500 респондентов:

Что вы покупаете каждый день и сколько на это тратите и по данным опроса, из

предложенного самым популярным ответом была еда, исходя из этого опроса был

составлен рейтинг самых покупаемых товаров повседневного спроса, в котором

особое внимание уделялось, качеству, цене и спросу товара.

Список

используемой литературы

1. Виханский О.С. и др. Менеджмент: Учебник. – М.: Экономистъ, 2005.

2. Основы менеджмента: учебник / В.Р. Веснин. - 4-е изд., испр. и доп. - М.:Проспект, 2008.

3. Семенов А.К. Основы менеджмента. - М.: Издательско-торговая корпорация «Дашков и Ко», 2007. - 556 с

Введение

Товары повседневного спроса, FMCG (англ. Fast Moving Consumer Goods) -- продукты, которые стоят относительно дёшево и быстро продаются. Хотя абсолютная прибыль от продажи таких товаров относительно низка, они обычно продаются в больших количествах, поэтому общая прибыль может быть высокой. Для этого рынка характерны высокий уровень конкуренции, сезонность продаж для отдельных категорий продуктов, а также постоянное появление новых марок и видов товаров. Обычными предпосылками к успеху на этом рынке являются: широкое представление товара в продаже, доступность цены, широкий ассортимент, а также стандарты размещения и выкладки товаров в торговых точках, так как выбор большинства товаров этого плана делается потребителем «в последний момент». Примеры включают в себя широкий спектр часто покупаемых потребительских товаров: предметы личной гигиены, мыло, косметику, продукцию для чистки зубов и бритья, моющие средства, так же как и другие товары недлительного пользования -- посуду из стекла, лампочки, батарейки, продукцию из бумаги и пластмассы. Также сюда иногда включают лекарства, потребительскую электронику, упакованные пищевые продукты и напитки, хотя последние часто относят в отдельную категорию.

Товары повседневного спроса необходимо отличать от товаров длительного пользования и бытовой электроники, например, кухонной техники, которую обычно меняют не чаще, чем раз в год.

Наиболее крупные FMCG-компании: Japan Tobacco International, Philip Morris, British American Tobacco, Reckitt Benckiser, Colgate, Procter & Gamble, Henkel, Unilever, Coca-Cola, PepsiCo, Nestle, Danone, Mars, Heinz, Kraft, Cadbury, Carlsberg, SUN Interbrew, Heineken. Большая часть всех мировых FMCG-брендов принадлежит этому списку компаний.

Товары повседневного спроса и рейтинг этих товаров

Товары повседневного спроса - это потребительские товары и услуги, которые приобретаются часто без особых раздумий, с минимальным сравнением с другими товарами. Как правило, это недорогие товары достаточно кратковременного пользования. Товары повседневного спроса делятся на основные товары, товары импульсной покупки и экстренные товары.

Товар - это не только технические характеристики, качественные параметры и упаковка. В первую очередь товар - это выгода, которую приобретает потребитель, становясь обладателем данного товара

Сегодня российский потребительский рынок в целом и рынок товаров повседневного спроса в частности принадлежат к числу самых быстро растущих в мире.

Но если несколько лет назад общее направление развития относительно молодого, неизбалованного ассортиментом рынка было легко предсказуемым, - покупалось то, что продавалось, - то за последнее время стали заметны перемены в отношении потребителей к выбору места для совершения покупок и в характере потребления россиян. Россияне стали более требовательны к уровню сервиса в розничной торговле, что является важным признаком зрелых рынков.

Ежегодно объем частного потребления в России прирастает на 12% и является одним из главных стимулов для дальнейшего развития российской экономики. Стабильный уровень потребительского доверия, рост среднего класса и доходов населения благоприятно сказываются на продажах самых разнообразных потребительских товаров - от премиального алкоголя, кондитерских изделий и инновационных полезных для здоровья функциональных продуктов до высокотехнологичных устройств и автомобилей. При том, что Россия обладает самым большим количеством торговых точек, чем любая другая страна в Европе, уровень развития структуры розничной торговли еще невысок, что дает возможность для производителей и ритейлеров побороться за предпочтения населения и успех на этом огромном рынке.

Российская розничная торговля товарами повседневного спроса растет впечатляющими темпами. С 2002 года количество супермаркетов выросло в шесть раз, гипермаркетов - в десять. Однако плотность торговли еще крайне низкая по сравнению с другими зрелыми рынками: на 1 млн. населения приходится 1 гипермаркет и 20 супермаркетов. В то же самое время значимость этого канала для продаж товаров повседневного спроса выросла и уже составляет 37% (по стоимости) от общего объема продаж в городской России. Санкт-Петербург, похоже, - единственный мегаполис, где уровень развития розничной торговли достиг средневропейского уровня. Здесь на 1 млн. населения приходится 11 гипермаркетов и 56 супермаркетов, а доля канала современной торговли доходит до экстремальных для России 76%.

Форматы современной торговли являются для потребителей наиболее привлекательным местом для совершения покупок товаров на каждый день в Москве и Санкт-Петербурге. По данным исследования ShopperTrends 2009, порядка 80% семей в Москве тратят большую часть своих бюджетов на товары повседневного спроса в этом канале - по сравнению с 75%, по данным на 2007 год. Супермаркеты усилили свои позиции и теперь являются лидерами в борьбе за предпочтения и кошельки потребителей. По данным опроса Nielsen, 35% респондентов ответили, что оставляют в магазинах этого формата большую часть своего семейного бюджета на товары повседневного спроса. На долю гипермаркетов и дискаунтеров (магазинов низких цен) пришлось по 20% голосов респондентов.

В Санкт-Петребурге современные форматы практически вытеснили традиционную торговлю: 95% домохозяйств, опрошенных Nielsen, предпочитают тратить свой бюджет на продукты питания, свежие продукты и средства персонального ухода в этих торговых точках. Гипермаркеты и дискаунтеры здесь лидеры потребительских предпочтений. На каждый из форматов приходится по 40% голосов потребителей. Хотя значимость канала гипермаркетов в Санкт-Петербурге возросла по сравнению с 2008 годом, лишь для 10% респондентов этот канал является основным местом покупки повседневных товаров.

Традиционные продовольственные магазины, киоски, минимаркеты и открытые рынки посещаются многими потребителями, но скорее для нерегулярных и небольших по объемам и ассортименту покупок.

Снижение доли открытых рынков - тенденция четырех последних лет. Общая доля этого канала в общем объеме продаж товаров повседневного спроса в городской России снизилась до 11% (в деньгах). Интересно, что еще два-три года назад открытые рынки были самым популярным местом покупки свежих продуктов в российских мегаполисах, в 2008 картина изменилась. По данным исследования Nielsen, порядка 60% респондентов предпочитали делать покупки свежих мяса, рыбы, овощей и фруктов в магазина форматов современной торговли. Самый популярный канал, по данным опроса, - супермаркеты. Ему отдали свои предпочтения ~30% респондентов в Москве и 39% в Санкт-Петербурге.

Как показали результаты исследования, большинство потребителей при выборе магазина движимы привычкой, т.е. посещают магазин, к которому привыкли. И каждый третий покупает в ближайшем магазине от дома или работы. Хотя доступность магазина является по-прежнему важных фактором выбора места для совершения покупки, его значимость в системе мотивации потребителей снижается, уступая "хорошему соотношению цены и качества" в Москве и "высокому уровню сервиса" в Санкт-Петербурге.

Требовательность у уровню сервиса и качеству подготовки торгового персонала - признаки зрелого рынка розничной торговли. В то же самое время промоакции не являются главным аргументом при выборе места покупки для россиян. Лишь 5% опрошенных в Москве и 9% в Санкт-Петербурге сообщили, что меняют магазины в поисках привлекательных скидок.

Было составлено несколько опросов, в участие которых приняли более 500 респондентов: «Что вы покупаете каждый день» и «Сколько на это тратите». По данным опроса из предложенного самым популярным ответом был - еда. Исходя из этого опроса, был составлен рейтинг самых покупаемых товаров повседневного спроса

Рис.1 Что вы покупаете каждый день

|

Процент респондентов по вариантам ответа: |

|||

Рис.2. Сколько вы на это тратите

Исходя из этого был проведен отбор товаров (Хлеб, масло растительное, чай, маргарин, соки и нектары,), по нескольким критериям, а именно: спросу, качеству, цене.

На первом этапе определяется спрос товара и широта распространения товара - претендента на российском рынке. Товар должен быть в наличии не менее чем в 25% обследованных предприятий. Конъюнктурное исследование выполняют региональные объединения Союза потребителей России. На втором этапе Центр независимой потребительской экспертизы СПРФ в торговой сети анонимно без извещения производителей закупает образцы товаров, прошедшие 25-процентный барьер по широте распространения, и по специальным методикам проводит их сравнительные испытания. При этом оцениваются физико-химический и микробиологический состав, органолептические показатели, внешний вид, упаковка, полнота потребительской информации, соответствие товара по весу, объему, сроки годности и т.п. На третьем заключительном этапе по спросу, наилучшему соотношению интегрального показателя качества и отпускной цены определяет победителей в различных номинациях.

Таблица 1 Масло растительное

|

Наименование |

Производитель |

Место производства |

Информация |

Органо-лептика |

Физ-химия |

Потреби-тельские cвойства |

Практи-ческие испытания |

Место по качеству |

Цена -качество |

||

|

Злато (подсолнечное) |

Аргентина |

||||||||||

|

Олейна (подсолнечное) |

ЗАО "ДНЭЗ" |

Днепропетровск, Украина |

|||||||||

|

Южное (подсолнечное) |

ООО ПКФ "Асоль" |

Дзержинск, Россия |

|||||||||

|

Мечта хозяйки (подсолнечное) |

ЗАО "Медиум" |

Пушкин, Россия |

|||||||||

|

Золотая семечка (подсолнечное) |

ООО "Золотая семечка" |

Ростов-на-Дону, Россия |

|||||||||

|

Слобода (подсолнечное) |

ОАО "Эфко" |

Белгородская обл., Россия |

|||||||||

|

Ideal (подсолнечное) |

Аргентина |

||||||||||

|

Oilio (кукурузное) |

|||||||||||

|

Unoli (соевое) |

Algemene Olehandel |

Голландия |

Таблица 2 Чай

|

Наименование |

Производитель |

Место производства |

Информация |

Органо-лептика |

Физ-химия |

Потреби-тельские cвойства |

Суммарная балльная оценка показателей качества |

Место по качеству |

Цена -качество |

|

|

Баловень |

Золотой слон |

|||||||||

|

Золотая чаша |

Московск. обл |

|||||||||

|

Юнилевер СНГ |

С-Петербург |

|||||||||

|

Корона Российской Империи |

Майский чай |

|||||||||

|

Бодрость |

Русский продукт |

|||||||||

|

ЭМ ДЖИ ОФ ТИС |

||||||||||

|

Принцесса Нури |

Орими Трейд |

С-Петербург |

||||||||

|

Принцесса Канди |

Орими Трейд |

С-Петербург |

||||||||

|

Чай черный |

||||||||||

|

Юнилевер СНГ |

||||||||||

|

Лисма Душевный разговор |

Продторгмаш |

Московск. обл |

||||||||

|

Брук-Бонд |

Юнилевер СНГ |

С-Петербург |

||||||||

|

Принцесса Гита |

Орими Трейд |

С-Петербург |

||||||||

|

Императорский |

ООО "Императорский чай" |

Московск. обл |

Итог таблицы: первое место занимает чай «Принцесса Нури», Принцесса Гита», «Императорский»

Таблица 3 Маргарин

|

Наименование |

Производитель |

Место производства |

Информация |

Органо-лептика |

Физ-химия |

Потреби-тельские cвойства |

Практи-ческие испытания |

Суммарная балльная оценка показателей качества |

Место по качеству |

Цена -качество |

|

|

Хозяюшка |

Нижегородский масложировой комбинат |

Нижний Новгород |

|||||||||

|

Домашний |

Жировой комбинат |

||||||||||

|

Мечта хозяйки |

Ивановский маргариновый завод |

||||||||||

|

ОАО "Маргариновый завод" |

|||||||||||

|

ОАО "Маргариновый завод" |

|||||||||||

|

ОАО "Маргариновый завод" |

|||||||||||

|

Мечта хозяйки |

С.-Петербургский маргариновый завод |

Санкт-Петербург |

Таблица 4 Соки и нектары

|

Наименование |

Производитель |

Место производства |

Информация |

Органо-лептика |

Физ-химия |

Потреби-тельские cвойства |

Суммарная балльная оценка показателей качества |

Место по качеству |

Цена -качество |

|

|

С-Петербург |

||||||||||

|

Фруктовый сад |

Лебедянский з-д |

Липецкая обл. |

||||||||

|

Троя-Ультра |

С-Петербург |

|||||||||

|

Фруктовые реки |

||||||||||

|

Лебедянский з-д |

Липецкая обл. |

|||||||||

|

Фруктовые реки |

||||||||||

|

Моя семья |

Нидан-Экофрукт |

Новосибирск |

||||||||

|

С-Петербург |

||||||||||

|

Лебедянский з-д |

Липецкая обл. |

|||||||||

|

Любимый сад |

Вимм-Билль-Данн |

|||||||||

|

Фруктовые реки |

||||||||||

|

Дары лета |

Московск.обл. |

Исходя из данных, первое место среди соков занимает, сок «Фруктовый сад», а среди нектаров - «Любимый сад»

Таблица 5 Пиво

|

Наименование |

Производитель |

Место производства |

Информация |

Органо-лептика |

Физ-химия |

Потреби-тельские cвойства |

Суммарная балльная оценка показателей качества |

Место по качеству |

Цена -качество |

|

|

Балтика № 3 |

С-Петербург |

|||||||||

|

Балтика № 0* |

С-Петербург |

|||||||||

|

Клинское |

Клинский пивокомбинат |

|||||||||

|

Сибирская корона Классическое |

||||||||||

|

Бочкарев Бочковое |

Браво интернешенл |

С-Петербург |

||||||||

|

Бочкарев Светлое |

Браво интернешенл |

С-Петербург |

||||||||

|

Старый мельник |

Пивоварня Москва-Эфес |

|||||||||

|

Солодов Классическое |

Красный Восток |

|||||||||

|

Золотая бочка Классическое |

||||||||||

|

Калужская пивоваренная компания |

||||||||||

|

Калужская пивоваренная компания |

||||||||||

|

Ярпиво Янтарное |

Ярославль |

|||||||||

|

С-Петербург |

||||||||||

|

Три медведя |

Балтик-Лайн |

Калининград |

||||||||

|

Толстяк Забористое |

Ивановская пивоваренная компания |

|||||||||

|

Дон Южное |

Балтика Дон |

Ростов на Дону |

Товарам, получившим в результате сравнительных испытанийместа в рейтинге не присваивались.

к.с.н., доцент кафедры ГМУиС Д.А. Гатиятуллина

Лекция 5. Товар 1

1. Товар

2. Маркетинг услуг

3. Процесс разработки новых товаров. Жизненный цикл товара

1. Товар

Товар - это все, что может удовлетворить конкретную потребность и предлагается рынку с целью приобретения и потребления.

Предпринимателям следует помнить, что покупатель приобретает не товары как таковые, а конкретные товарные единицы. Товарная единица является первоосновой всех товарных форм, которые могут быть предложены рынку.

Существуют следующие товарные формы

Товарная единица - обособленная целостность, характеризуемая показателями величины, цены, внешнего вида и т.д. Например, шоколад – это товар, а шоколадный батончик «Марс», объем которого 150 г, цена 10 рублей – товарная единица.

Товарная линия (ассортиментная группа) – группа товарных единиц, тесно связанных между собой в силу аналогичных принципов функционирования, предназначенных одним и тем же группам клиентов, реализуемых через одни и те же типы торговых заведений, в рамках одного и того же диапазоны цен. Например, молочная продукция или одежда для мужчин.

Ассортимент товаров (товар-микс) – совокупность всех товарных линий и товарных единиц, предлагаемых рынку конкретным продавцом. Например, ассортимент товаров компании Кодак включает в себя две большие товарные линии: информационные товары и товары для создания изображения.

Ассортимент товаров характеризуется следующими показателями:

1. Широта ассортимента – общая численность товарных линий (ассортиментных групп), реализуемых фирмой. В приведенном выше примере (компания Кодак) ассортимент представлен двумя товарными линиями.

2. Длина ассортимента – общее количество товарных единиц в ассортименте товаров компании.

3. Глубина ассортимента – варианты предложений каждого товара в рамках товарной линии. Например, чай «Lipton» может продаваться в упаковке по 50 г и 100 г, быть расфасованным в разовые пакетики.

4. Гармоничность ассортимента - степень близости между товарами различных товарных линий с точки зрения их конечного использования, требований к организации производства, каналов распределения и других характеристик. Например, ассортимент специализированного магазина бытовой техники считается гармоничным, а ассортимент супермаркета, в котором представлены как продукты питания, так и строительные материалы нет.

Перечисленные показатели ассортимента товаров определяют возможные направления товарной стратегии компании. Компания может расширять ассортимент за счет включения в него новых товарных линий, удлинять каждую товарную линию, углублять ассортимент за счет создания новых вариантов имеющихся товаров, увеличивать или уменьшать гармоничность ассортимента.

Формируя свой ассортимент, компании предлагают рынку огромное разнообразие товаров. Классификация позволяет достаточно четко их систематизировать для того, чтобы компании могли к товарам одной категории применять схожие стратегии.

Рассмотрим разновидности товара .

1. В зависимости от продолжительности использования и степени осязаемости товары подразделяют на три группы.

Товары длительного пользования – материальные изделия, выдерживающие многократное использование. Они наиболее осязаемые. К этим товарам относят автомобили, одежду, технику.

Товары краткосрочного пользования – материальные изделия, полностью потребляемые за один или несколько циклов, например, продукты питания, мыло, бензин.

Услуги – это неосязаемые блага или действия, которые приносят человеку полезный результат. Например, парикмахерские услуги, услуги страхования.

2. В зависимости от сферы применения выделяют потребительские товары и товары производственного назначения, которые, в свою очередь, можно далее подвергнуть классификации:

Потребительские товары – это товары, приобретаемые конечными потребителями для удовлетворения индивидуальных потребностей.

Товары производственного назначения - товары, призванные удовлетворить коллективные потребности организаций, т.е. приобретаемые для ведения хозяйственной деятельности.

Следует отметить, что один и тот же товар может рассматриваться и как потребительский, и как товар производственного назначения. Например, компьютер, используемый в домашних условиях – это потребительский товар, а тот же компьютер, применяемый в компании ее сотрудниками – это товар производственного назначения.

Потребительские товары классифицируются в зависимости от особенностей спроса на них. Выделяют следующие основные группы потребительских товаров.

1. Товары повседневного спроса - это товары, обладающие низкой единичной стоимостью, которые покупатель приобретает часто с минимальными усилиями на сравнение их между собой.

К товарам повседневного спроса относятся:

а) основные товары (80 - 90 %) - товары, приобретаемые регулярно, например, продукты питания (кроме деликатесов), повседневная одежда (кроме верхней), предметы личной гигиены и т.д. Потребление этих товаров жизненно важно для каждого покупателя; главные требования, предъявляемые к товарам этой подгруппы - высокое качество и удобство приобретения;

б) товары импульсной покупки (5-10 %) - это товары, не являющиеся жизненно необходимыми, но улучшающие и облегчающие жизнь того, кто их приобретает (специи, недорогие украшения, средства по уходу за домом, журналы и т.д.). Основными требованиями, предъявляемыми покупателями к товарам этой группы, являются: яркость оформления, удобство приобретения и, в некоторых случаях, высокое качество;

в) товары для особых случаев (5-10 %) - товары, которые приобретаются, когда потребность в них становится обязательной. К ним относятся товары с резко выраженной сезонностью потребления, такие как медикаменты, отпускаемые без рецепта; средства по уходу за обувью, утеплители для окон и т.д.

2. Товары предварительного выбора - это товары высокой единичной стоимости, приобретаемые сравнительно редко и тщательно сравниваемые в процессе выбора и покупки по показателям качества, пригодности, цены и внешнего оформления. Приобретение товаров данной группы хотя и не является в большинстве случаев жизненно необходимым, однако без них нормальное существование человека как социального субъектакрайне затруднено. Товары предварительного выбора состоят из двух подгрупп:

а) схожие - это те товары, которые легко сравнивать между собой по объективным характеристикам (телевизоры, магнитофоны, автомобили и т.д.);

б) несхожие - это те товары, которые крайне сложно сравнивать между собой по объективным характеристикам – весу цене, техническим параметрам и т.д. (мебель, верхняя одежда, жилье и т.д.).

3. Товары особого спроса - это товары, обладающие специфическими характеристиками, для поиска и покупки которых потребители прилагают особые усилия. Они состоят из следующих подгрупп:

а) товары с уникальными характеристиками (предметы искусства). Особенностью данных товаров является то, что их невозможно сравнивать между собой по объективным характеристикам и, прежде всего, по уровню качества, в связи с тем, что они уникальны и их тиражирование невозможно;

б) престижные товары (дорогие марочные товары). Ради их приобретения покупатели готовы затратить дополнительные усилия и средства по причине их редкости и престижности - эти товары не являются (за редким исключением) уникальными, и их тиражирование не вызывает серьезных технических трудностей, однако производители намеренно ограничивают их выпуск с целью поддержания высокого уровня цен.

4. Товары пассивного спроса - это товары, о существовании которых покупатель не знает или знает, но не задумывается об их приобретении.

В эту группу попадает большинство новых товаров, если их выход на рынок не был обеспечен должным продвижением.

Классическими образцами товаром пассивного спроса, о которых покупатель знает, но не задумывается о покупке, являются страхование жизни, справочники, энциклопедии.

Если товар попал в эту группу, то уже от фирмы зависит, как быстро и в какую группу товаров он перейдет. Практика показывает, что от 20 до 60 % всех новых товаров не признаются рынком, а значит, так и не покидают четвертую группу.

Товары производственного назначения по их роли в производственном процессе и относительной стоимости подразделяютна три группы.

1. Предметы производства – это товары, полностью использующиеся в готовом изделии производителя и включающие сырье, материалы, детали, полуфабрикаты. Примерами могут быть сталь, лесоматериалы, компьютерные схемы, нефть. Товары этой группы в значительной степени стандартизированы, их покупают на неизменной или модифицированной повторной основе. Поэтому покупатели уделяют большое значение цене и дополнительным услугам.

2. Основное и вспомогательное оборудование и сооружения - это капитальный товар, используемый для осуществления производственного процесса. В качестве примеров можно назвать здания, генераторы, грузовые автомобили, системы автоматизации производства, станки и др. Эти товары потребители используют длительное время. Основу их выбора составляют скорее характеристики товара, а не цена или условия поставки, часто эти товары разрабатываются на основании спецификации покупателя.

3. Вспомогательные материалы и услуги – товары, предназначенные для поддержки производственного процесса. К ним относят смазочные материалы, канцелярские принадлежности, краску, швабры, услуги адвоката, услуги по ремонту техники. Обычно эти товары, как и предметы производства, приобретаются на основе регулярных неизменных или модифицированных закупок.

Независимо от того, в какую группу попадает товар, при его создании производитель должен продумать структуру товара.

По структуре любой товар состоит из 3-х уровней:

Первый уровень - товар по замыслу (идея товара). Он включает в себя основную выгоду или услугу, которую должен оказывать будущий товар и которую приобретает потребитель.

Второй уровень - товар в реальном исполнении. Он должен включать в себя все основные характеристики.

FMCG – от английского fast moving consumer goods (быстро оборачиваемые потребительские товары ). Быстро оборачиваемые потребительские товары (товары сегмента FMCG) – это товары, приобретаемые частными лицами для частного потребления, имеющие короткий жизненный цикл, то есть товары быстрого использоваться. Во времена СССР группа товаров FMCG имела иное имя – ширпотреб (товары широкого потребления , товары народного потребления ).

Рынок FMCG

– один из самых конкурентных и давно сформированных, как по уровню конкуренции, так и по способам, инструментам продвижения и развитости технологий продаж.

Товары FMCG – это товары повседневного спроса: продукты питания, бытовая химия, пиво и сигареты. Рыночный сегмент потребительских товаров FMCG – это всего лишь товары с высокой оборачиваемостью. Между обычными потребительскими товарами и товарами с высокой оборачиваемостью – назовем их товарами первой необходимости, такими как хлеб, молоко, мыло, соль, мясо и т.д. и – есть существенная разница. К примеру, мобильный телефон хоть и имеет отношение к потребительскому рынку не может быть употреблен настолько быстро, чтобы через короткое время потребовалась его повторная покупка, а отсутствие привычки покупать этот товар регулярно заставляла делать это спонтанно.

Быстрая оборачиваемость товарных запасов, широкий ассортимент товаров, постоянная потребность в товарах FMCG в ритейле требует эффективной дистрибьюции, такой, чтобы желание купить обеспечивалось максимальной доступностью.

Маркетинг товаров FMCG характерен тем, что:

- Каждый отдельный продукт стоит недорого, так что при его продаже нет сверхприбыли, а в связи с жесткой и постоянно растущей конкуренцией в сегменте, товарооборот должен постоянно увеличиваться, чтобы приносить доход;

- В FMCG нужно тщательно отрабатывать все стадии продвижения продукта - от производства до покупателя, - чтобы заработать на низкой стоимости товаров;

- Основная задача маркетинга FMCG, обращенная к потребителю – сформировать у потребителя устойчивую, зачастую неосознанную или быстро осознаваемую необходимость в покупке товаров сегмента FMCG.

- Борьба за покупателей в сегменте FMCG ведется по двум векторам: за полку ритейла и за сердце потребителя.

- В сегменте FMCG большое внимание уделяется торговому маркетингу – продвижению на местах продаж, indoor-рекламе и промоакциям;

FMCG и сетевой ритейл . Сети супермаркетов набрали силу, потому что могли продавать товары FMCG по низким ценам, в широком ассортименте, постоянно в наличии. Покупатели привыкли покупать основные продукты в гипермаркетах, а скоропортящиеся - например, молоко и яйца - в специализированных магазинах, или в магазинах формате "магазин за углом".

Тенденции в сегменте FMCG . Сегодня можно наблюдать несколько явных тенденций на рынке FMCG:

- замедление темпов роста отрасли;

- интенсивная борьба за долю рынка между производителями;

- изменение форматов розничной торговли (увеличение доли сетевой розницы);

- ускорение темпов роста внедрения новинок при сокращении жизненного цикла товаров.

* В расчетах используются средние данные по России

ВВЕДЕНИЕ

Рынок FMCG-товаров является одним из наиболее ярких индикаторов экономической ситуации в стране. Он отражает не только потребительские настроения и уверенность, но и уровень платежеспособности, поскольку большинство товаров FMCG являются товарами первой необходимости.

Согласно определению, FMCG (fast moving consumer goods) – товары повседневного потребления широким кругом покупателей, которые имеют относительно низкую стоимость и высокую оборачиваемость. Другими словами, это товары массового потребления:

Предметы личной гигиены

Косметика

Продукция для чистки зубов и бритья

Моющие средства

Лампочки, батарейки и другие товары не-длительного пользования

Продукты питания (иногда рассматриваются как отдельная категория, но чаще как FMCG)

Отличительной особенностью является низкая прибыльность данного вида товаров, однако, за счет больших объемов продаж и быстрой оборачиваемости, они представляют собой экономически выгодную категорию.

АНАЛИЗ РЫНКА

Рынок продовольственных и непродовольственных FMCG-товаров демонстрирует стабильную тенденцию падения оборотов со второй половины 2014 г. Причинами этому являются снижение реальных доходов населения, санкции Запада, ослабление курса национальной валюты и другие негативные факторы.

За весь период с 2014 по 2016 годы на рынке произошел только один всплеск активности, когда население активно пыталось максимально инвестировать наличные денежные средства. Тем не менее, реальный темп роста розничной торговли в 2014 году составили 2,5%, в то время как в 2013 этот показатель находился на уровне 3,9%. Снижение объемов продаж заставило игроков пересмотреть модели работы, в значительной мере изменить ассортиментную политику и логистику. При снижении оборота в натуральном выражении, в денежном выражении, по оценке РБК, оборот ритейлеров увеличился на 30%. Увеличилась и доля сетевой розницы (продукты питания) в структуре рынка; в 2014 году она составила 37,8% (+5,8 п.п.).

Вообще развитие сетевой розницы в России происходит неравномерно. Обеспеченность сетевыми магазинами на душу населения значительно отстает от показателей развитых стран. При этом, в некоторых городах наблюдается избыток сетевых ритейлеров, в других же – их недостаток.

По мнению аналитиков, к середине 2015 года сформировался ряд тенденций, которые будут определять дальнейшее развитие рынка вплоть до конца 2017 года:

Увеличение разнообразия форматов в рамках одной торговой сети, в том числе, за счет введения дисконтных форматов (дискаунтеров);

Увеличение доли современных форматов в FMCG-ритейле до 60-65% в 2016 году;

Увеличение доли товаров российского производства в ассортименте (до 40-50%) и выручке сетей, связанный с политикой импортозамещения; развитие собственного производства;

Рост популярности дискаунтеров (магазинов с ассортиментом низкого ценового сегмента);

Снижение потребительской активности населения, сокращение расходов, высокая степени влияния цены на принятие решения о покупке;

Изменение стратегии развития и бизнес-моделей сетей для снижения доли заемных средств в совокупном капитале по причине их высокой стоимости;

Отказ от открытия части новых магазинов (впрочем, некоторые дисконтные сети наоборот стали активно осваивать формат «магазинов у дома»;

Рост влияния государственного регулирования отрасли, увеличение налоговой нагрузки на бизнес.

Динамика роста ВВП отражает общее состояние всей экономической системы страны. Если в конце 2011 – начале 2012 года ВВП показывал рост в 4-5% за квартал, то во II квартале 2015 года при стабильном предварительном падении, он составлял уже -5%. Впрочем, в начале 2016 года падение снизилось до -1%.

Предпосылки для кризиса очевидны: санкции ЕС и США, ослабление курса рубля, значительное падение цен на нефть. В результате этих процессов стоимость импортной продукции значительно увеличилась. Поскольку при производстве многих отечественных товаров используются импортные технологии, сырье, компоненты, оборудование и так далее, цены на продукцию российских производителей также повысились. Согласно данным Росстата, цены на товары и услуги в 2015 году выросли в среднем на 12,9% по сравнению с 2014 годом.

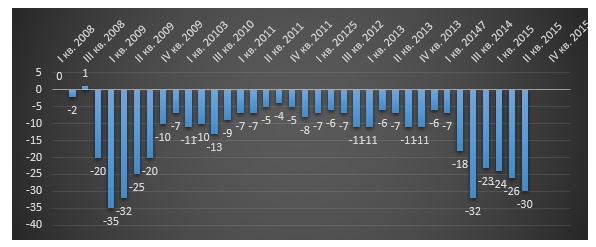

Рисунок 2. Индекс потребительской уверенности, I квартал 2008 г. – I квартал 2016 г.

Как видно из Рис. 2, индекс потребительской уверенности населения приблизился к значениям кризисного 2008 года, что напрямую влияет на развитие розничной торговли. Тем не менее, эксперты, в частности РБК.Quote, предсказывают улучшение экономической ситуации в 2017 – 2018 гг. и рост котировок на нефть марки Brent до 66,4 долларов за баррель. Также эксперты прогнозируют снижение темпов инфляции и роста потребительских цен (до 4,9%).

Готовые идеи для вашего бизнеса

Тем не менее, даже на этом фоне, по прогнозам Министерства экономического развития, реальные располагаемые доходы россиян в 2016 году снизятся на 2,8% по причине высокой закредитованности, роста цен, нестабильной экономической и политической ситуации и других факторов. Это заставит население более взвешенно подходить к тратам.

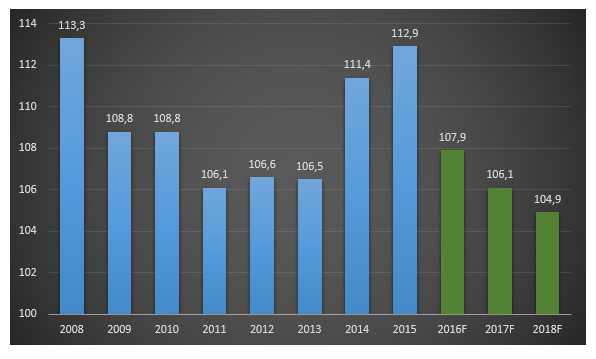

Рисунок 3. Номинальный объем розничной торговли РФ, млрд. руб., 2009-2018 гг. (данные РБК, согласно источникам МЭР, Минпромторг)

В перспективе до 2018 года эксперты прогнозируют рост доходов население, восстановление системы потребительского кредитования, что приведет к росту потребления. В 2018 году, согласно прогнозам, рост оборота розничной торговли составит 3.7% в натуральном выражении. Будет снижаться норма сбережения, что приведет к некоторому росту трат населения.

![]()

Розничная торговля и рынок услуг традиционно обеспечивали рост российского ВВП. Однако, на фоне экономического спада, эти сегменты стали терять роль основных факторов развития экономики.

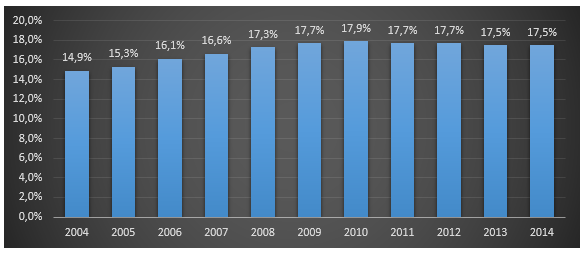

Рисунок 4. Доля розничной торговли в структуре ВВП России, %, 2004-2014 гг.

Рисунок 5. Доля оборота розничной торговли розничных торговых сетей в общем объеме оборота розничной торговли, %

В сегменте несетовой розничной торговли отмечается сокращение количества малых и микропредприятий, связанное с ростом конкуренции со стороны розничных сетей, а также с увеличением налоговой нагрузки на малый бизнес и ростом стоимости кредитов.

Готовые идеи для вашего бизнеса

В структуре форматов розничной торговли в последние годы существенных изменений не происходит. Некоторый рост показал формат дискаунтеров, снижение – формат супермаркетов, который продолжит сокращаться и в ближайшей перспективе. Крупноформатная розница (гипермаркеты) показала высокую устойчивость к кризисным факторам, однако ее доля все же несколько снизилась. Прирост показали магазины шаговой доступности. Этот формат сегодня развивается как федеральными компаниями, так и, традиционно, локальными игроками.

С 2013 года эксперты отмечают значительный рост доли «других» форматов: магазины экотоваров, магазины формата «fix-price» и др. На них в 2014 году пришлось не менее 10% совокупного оборота розничной торговли. Предположительно, эта доля будет расти.

Растет также количество собственных сетевых фирменных магазинов производителей продуктов питания: мясо птица, молочная продукция, хлебопродукты.

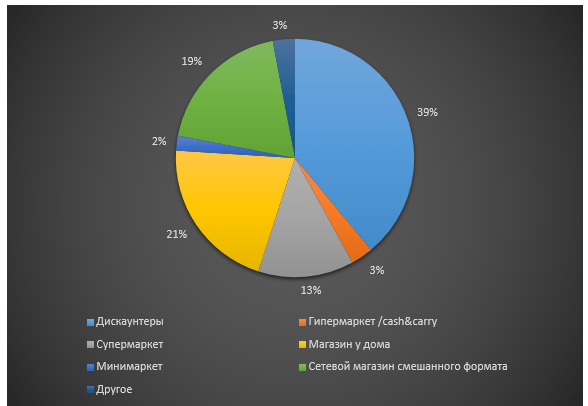

Рисунок 6. Структура форматов розничной торговли (по количеству торговых точек) в России

Прогнозы развития рынка розничной торговли (сегмент FMCG):

Сокращение доли крупноформатной розницы и увеличение доли дискаунтеров (в пределах 35%)

Сокращение доли супермаркетов на фоне снижения трафика покупателей

Развитие магазинов шаговой доступности (до 12-13% в общем количестве)

Появление новых форматов магазинов

Денис Мирошниченко

(c)

- портал бизнес-планов и руководств по открытию малого бизнеса

38 человек изучает этот бизнес сегодня.

За 30 дней этим бизнесом интересовались 21995 раз.

Калькулятор расчета прибыльности этого бизнеса

аренда + зарплаты + коммунальные услуги и т.п. руб.

Значимыми для отрасли ИТ в России стали законодательные ограничения по закупкам зарубежного программного обеспечения. На этом фоне западные вендоры стали использовать политику демпинга, что также внес...

Согласно мнению экспертов и участников рынка, спрос на автомобильные запчасти в ближайшее время будет продолжать расти, что связано с общим старением автопарка.

![]()

Рынок гороха в России демонстрирует рост. Так как внутренние потребности обеспечены на 99%, наибольшими темпами растет экспорт (+124,6% по сравнению с 2014 г.).

По мнению экспертов, динамика рынка в ближайшее время будет определяться в значительной степени внешними факторами: снижение цен на сырьевые товары и рост потребительских цен, волатильность финансовых...

Анализ отрасли грузоперевозок, равно как и аффилированных отраслей, однозначно говорит о спаде в экономике страны в целом и, как следствие, снижении результатов данного рынка. Кроме внешних отрицатель...

Обобщая данные из всех проанализированных источников, можно сделать однозначный вывод относительно затяжного кризиса в отрасли. Корректировка ситуации может произойти только при улучшении экономи...

![]()

Несмотря на довольно позитивные прогнозы экспертов в отношении роста цен на нефть, снижения темпов роста инфляции и потребительских цен, в ближайшие годы следует ожидать продолжения спада покупательск...