При ликвидации или сокращении

Какие компенсации положены при увольнении?

Трудовой кодекс Российской Федерации (с изменениями на 27 июля 2010 года)

Статья 178. Выходные пособия

При расторжении трудового договора в связи с ликвидацией организации (пункт 1 части первой статьи 81 настоящего Кодекса) либо сокращением численности или штата работников организации (пункт 2 части первой статьи 81 настоящего Кодекса) увольняемому работнику выплачивается выходное пособие в размере среднего месячного заработка, а также за ним сохраняется средний месячный заработок на период трудоустройства, но не свыше двух месяцев со дня увольнения (с зачетом выходного пособия) (часть в редакции, введенной в действие с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ, - см. предыдущую редакцию).

В исключительных случаях средний месячный заработок сохраняется за уволенным работником в течение третьего месяца со дня увольнения по решению органа службы занятости населения при условии, если в двухнедельный срок после увольнения работник обратился в этот орган и не был им трудоустроен.

Выходное пособие в размере двухнедельного среднего заработка выплачивается работнику при расторжении трудового договора в связи с:

отказом работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами Российской Федерации, либо отсутствием у работодателя соответствующей работы (пункт 8 части первой статьи 77 настоящего Кодекса);

призывом работника на военную службу или направлением его на заменяющую ее альтернативную гражданскую службу (пункт 1 части первой статьи 83 настоящего Кодекса);

восстановлением на работе работника, ранее выполнявшего эту работу (пункт 2 части первой статьи 83 настоящего Кодекса);

отказом работника от перевода на работу в другую местность вместе с работодателем (пункт 9 части первой статьи 77 настоящего Кодекса);

признанием работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами Российской Федерации (пункт 5 части первой статьи 83 настоящего Кодекса);

отказом работника от продолжения работы в связи с изменением определенных сторонами условий трудового договора (пункт 7 части первой статьи 77 настоящего Кодекса).

(Часть в редакции, введенной в действие с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ. - См. предыдущую редакцию)

Трудовым договором или коллективным договором могут предусматриваться другие случаи выплаты выходных пособий, а также устанавливаться повышенные размеры выходных пособий.

Статья 180. Гарантии и компенсации работникам при ликвидации организации, сокращении численности или штата работников организации

При проведении мероприятий по сокращению численности или штата работников организации работодатель обязан предложить работнику другую имеющуюся работу (вакантную должность) в соответствии с частью третьей статьи 81 настоящего Кодекса (часть в редакции, введенной в действие с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ, - см. предыдущую редакцию).

О предстоящем увольнении в связи с ликвидацией организации, сокращением численности или штата работников организации работники предупреждаются работодателем персонально и под роспись не менее чем за два месяца до увольнения (часть в редакции, введенной в действие с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ, - см. предыдущую редакцию).

Работодатель с письменного согласия работника имеет право расторгнуть с ним трудовой договор до истечения срока, указанного в части второй настоящей статьи, выплатив ему дополнительную компенсацию в размере среднего заработка работника, исчисленного пропорционально времени, оставшемуся до истечения срока предупреждения об увольнении (часть в редакции, введенной в действие с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ, - см. предыдущую редакцию).

При угрозе массовых увольнений работодатель с учетом мнения выборного органа первичной профсоюзной организации принимает необходимые меры, предусмотренные настоящим Кодексом, иными федеральными законами, коллективным договором, соглашением (часть в редакции, введенной в действие с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ, - см. предыдущую редакцию).

Статья 296. Расторжение трудового договора с работниками, занятыми на сезонных работах

Работник, занятый на сезонных работах, обязан в письменной форме предупредить работодателя о досрочном расторжении трудового договора за три календарных дня.

Работодатель обязан предупредить работника, занятого на сезонных работах, о предстоящем увольнении в связи с ликвидацией организации, сокращением численности или штата работников организации в письменной форме под роспись не менее чем за семь календарных дней (часть в редакции, введенной в действие с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ, - см. предыдущую редакцию).

При прекращении трудового договора с работником, занятым на сезонных работах, в связи с ликвидацией организации, сокращением численности или штата работников организации выходное пособие выплачивается в размере двухнедельного среднего заработка.

Статья 319. Дополнительный выходной день

Одному из родителей (опекуну, попечителю, приемному родителю), работающему в районах Крайнего Севера и приравненных к ним местностях, имеющему ребенка в возрасте до шестнадцати лет, по его письменному заявлению ежемесячно предоставляется дополнительный выходной день без сохранения заработной платы (статья дополнена с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ - см. предыдущую редакцию).

Статья 139. Исчисление средней заработной платы

Для всех случаев определения размера средней заработной платы (среднего заработка), предусмотренных настоящим Кодексом, устанавливается единый порядок ее исчисления (часть дополнена с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ - см. предыдущую редакцию).

Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат (часть в редакции, введенной в действие с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ, - см. предыдущую редакцию).

При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале - по 28-е (29-е) число включительно) (часть в редакции, введенной в действие с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ, - см. предыдущую редакцию).

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,4 (среднемесячное число календарных дней) (часть в редакции, введенной в действие с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ, - см. предыдущую редакцию).

Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, в случаях, предусмотренных настоящим Кодексом, а также для выплаты компенсации за неиспользованные отпуска определяется путем деления суммы начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели.

В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников (часть дополнена с 6 октября 2006 года Федеральным законом от 30 июня 2006 года N 90-ФЗ - см. предыдущую редакцию).

Особенности порядка исчисления средней заработной платы, установленного настоящей статьей, определяются Правительством Российской Федерации с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

Для многих предприятий сокращение работника или даже целого штата – единственный способ «удержаться на плаву» в сложные кризисные времена. Но увольнять работников необходимо правильно. Им выплачивается вся задолженность по зарплате, компенсация за неиспользованный отпуск и выходное пособие.

Расчетный период

Сотруднику, попавшему под сокращение штата, выплачивается пособие в размере среднемесячной зарплаты. Среднемесячная зарплата за ним сохраняется на время трудоустройства, но не более двух месяцев с момента увольнения. Расчет среднего заработка при сокращении за второй месяц производится без учета уже выплаченного выходного пособия.

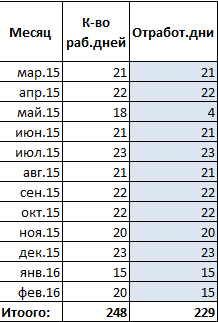

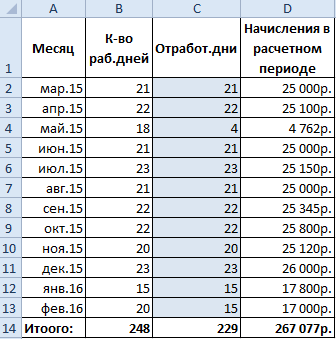

В расчетный период принято включать 12 месяцев, которые предшествовали дате расторжения трудового договора. Например, сотрудник увольняется в марте 2016 года. В качестве расчетного периода, принимается период с 01.03.2015 по 28.02.2016.

Если сотрудник устроился на предприятие меньше года назад, то берется отработанное время.

Учитываемые выплаты

В расчет берутся:

- оклад (повременная, почасовая оплата труда сотрудника);

- стимулирующие выплаты (премии, надбавки, поощрительные доплаты и т.п.);

- компенсационные выплаты (возмещающие сотруднику затраты, которые связаны с выполнением трудовых обязанностей).

Не учитываются:

- отпускные;

- пособия по временной нетрудоспособности;

- компенсационные выплаты за неиспользованный отпуск и другие денежные возмещения, не связанные с выполнением работы.

Как рассчитать средний заработок при сокращении работника

Сотрудник уволен из организации в связи с сокращением штата 14.03.2016. Дата увольнения – последний день работы. График, принятый на фирме, - пятидневка.

Расчетный период и количество рабочих дней:

В расчетном периоде, в феврале, работник 5 дней болел. В мае 2015 года сотрудник брал отпуск на 14 дней. Количество отработанных им дней составило:

Выплаты, которые пойдут в расчет среднего заработка при сокращении штата:

Рассчитаем средний дневной заработок для начисления выходного пособия:

Первый месяц, который следует за днем увольнения, попадает на период с 15.03 по 14.04. В указанном временном промежутке 22 рабочих дня.

За первый месяц сотруднику нужно выплатить выходное пособие в размере:

Чтобы получить средний месячный заработок при сокращении за второй месяц, сотруднику необходимо принести в бухгалтерию копию и оригинал (для проверки) трудовой книжки. Бухгалтер проверяет, трудоустроился уволенный работник или нет. И уже на основании существующих записей начисляет пособие за второй месяц.

Средний дневной заработок берется тот же. Компенсация, уже выплаченная после увольнения, не учитывается. Период для начисления – с 15.04 по 14.05. В данном промежутке – 18 рабочих дней.

За второй месяц человеку полагается пособие в размере:

Чтобы получить средний заработок при увольнении по сокращению за третий месяц, необходимо представить справку из центра занятости, подтверждающую постановку на учет и отсутствие рабочего места.

Положенное работнику при увольнении с предприятия, рассчитывается исходя из оплаты работы в данной организации и причин увольнения.

В зависимости от причины увольнения, пособие может быть положено за два месяца или за две недели. Причины увольнения могут быть следующими:

- Ликвидация предприятия.

- Сокращение численности или штата работников организации.

- Отказ от перевода на другую работу, либо отсутствие у работодателя соответствующей работы.

- Призыв на военную службу или направление на заменяющую ее альтернативную гражданскую службу.

- Восстановление на работе работника, ранее выполнявшего эту работу.

- Отказ от перевода на работу в другую местность вместе с работодателем.

- Признание работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением.

- Отказом от продолжения работы в связи с изменением определенных сторонами условий трудового договора.

В первых двух случаях работнику положена выплата пособия за месяц, в то время как в других случаях пособие выплачивается за 2 недели.

Согласно , выходное пособие назначается в размере средней заработной платы работника за период его трудоустройства в организации.

Общий расчет среднего заработка для выходного пособия проводится по формуле:

Среднемесячная заработная плата = сумма всех заработков ÷ количество месяцев работы

Как пользоваться калькулятором

Для того, чтобы произвести расчет выходного пособия при сокращении штата и иных обстоятельствах, необходимо совершить ряд действий:

- В первой графе калькулятора необходимо выбрать причину увольнения. Первые две причины разительно отличаются от последних, поскольку отражают обстоятельства, не зависящие от воли самого работника.

- Вторая графа калькулятора необходима для указания полной заработной платы за месяц. Заработная плата указывается та, которая установлена в трудовом соглашении, то есть до вычета налогов.

- Третья графа предназначена для внесения данных об общем количестве проработанных дней. Поскольку законодательство устанавливает ограничения на данную величину, в рамках калькулятора не будут использованы значения, противоречащие ТК РФ. Более подробные сведения о причинах использования показателя и установленных ограничениях появляются, если навести курсор на «вопросительный знак». Подсказка поможет сориентироваться тем, кто не знает, как правильно вычислить общее количество дней.

- Четвертая графа требует внесения показателя, демонстрирующего сколько дней в неделю у данного сотрудника являлось рабочими. По естественным причинам данный показатель не может быть больше семи .

- Нажав кнопку «Рассчитать», калькулятор отобразит размер выходного пособия и причины, послужившие назначению именно данной суммы. Если нужно ввести иные показатели, можно либо сбросить данные кнопкой «Очистить» или попросту вбить значения по новой.

Следует отметить, что результат является относительным: в каждом конкретном случае может ежемесячно отличаться как размер фонда оплаты труда, так и количество действительно отработанных дней. Бухгалтерский расчет является более сложным, но лишь незначительно отличается от приведенного в калькуляторе.

Пример расчета выходного пособия

Два товарища работали в одной компании, которая решила сократить штат грузчиков. Под сокращение попал первый, а второго решили перевести во второй филиал фирмы, находящийся в другой области. От такого предложения гражданин отказался, в связи с чем трудовой договор с ним также было решено расторгнуть.

Таким образом, первый будет уволен по статье, связанной с сокращением штата (второй пункт). Данная причина дает право на получение выходного пособия за четыре недели . Заработная плата сотрудника в первые 2 месяца составляла 20 000 и 25 000 рублей, в остальные месяцы - 30 тысяч рублей, был проработан полный год, поэтому расчет выглядит следующим образом:

ВП = (20000 + 25000 + 10 * 30000) / 12

Таким образом, он получит 28750 рублей , не считая заработной платы, начисленной на момент увольнения.

Его товарищ, работавший на протяжении полугода и получивший в первый месяц 25000 рублей, а в остальные 35000 рублей , получит совсем иную выплату:

ВП = (25000 + 2 * 35000) / 12 /2 (поскольку пособие ем положено лишь за две недели)

В итоге он станет обладателем выходного пособия в размере 7917 рублей . Из расчетов видно, что причина увольнения, размер заработной платы и общее число отработанных месяцев прямо пропорциональны итоговому значению. Если бы второй сотрудник был уволен по другой статье, например, отбыл в армию, он получил бы аналогичный размер выплаты.

Экономический кризис в нашей стране привел к высоким ценам и сокращению штата сотрудников повсеместно.

Известно, что при увольнении сотрудники имеют право на выплаты за период трудовой деятельности, но в определенных случаях полагаются еще и разные компенсации, а также пособия.

При расторжении трудового контракта по причине ликвидации предприятия (), либо сокращения штата сотрудников фирмы (статья 81 п. 2 ч.1 ТК РФ), увольняемому гражданину выплачивают пособие по сокращению в размере средней зарплаты.

Так же за ним сохраняют среднюю месячную зарплату на время трудоустройства, но с момента увольнения не больше двух месяцев (с учетом пособия по сокращению).

При задержке сотрудник вправе компенсировать:

- неоплаченный больничный;

- моральный вред;

- неиспользованный или неоплаченный отпуск.

При обращении работника в судебные органы, он может получить проценты за задержку заработной платы и компенсацию за юридические услуги.

Какой период попадает в расчет?

Суммы пособия по сокращению и среднего заработка за время трудоустройства должны рассчитываться в соответствии с положением статьи 139 ТК РФ .

Суммы пособия по сокращению и среднего заработка за время трудоустройства должны рассчитываться в соответствии с положением статьи 139 ТК РФ .

Чтобы посчитать компенсацию, нужно определить даты начала и окончания месяца, за который происходит выплата пособия (среднего заработка), найти число дней (часов) работы за указанный месяц подлежащих оплате, рассчитать размер средней дневной (часовой) зарплаты, а затем найти сумму пособия по сокращению.

Расчет производится за период, равный 12 месяцев перед сроком, на который приходится расторжение трудового контракта.

Выплаты, которые нужно учесть

К выплатам, положенным работникам, попавшим под сокращение, относят:

- Выходное пособие, которое выплачивают разово во время увольнения, его размер должен быть на уровне средней официальной зарплаты. Если в трудовом договоре указано, что пособие по сокращению должно быть выплачено в повышенном размере, то работодатель должен произвести такую выплату.

- Социальная помощь по среднему показателю зарплаты, сохраняющаяся за гражданином на период поиска новой работы.

Социальная помощь в некоторых случаях может быть продлена еще на месяц, но такое решение принимают органы занятости. Гражданин должен обратиться в органы занятости в двухнедельный срок, включающий в себя как рабочие, так и выходные дни, начиная с даты, идущей за числом увольнения.

В состав выплат включают суммы оплаты труда, закрепленные вторым пунктом Положения об особенностях порядка начисления средней зарплаты.

В состав выплат включают суммы оплаты труда, закрепленные вторым пунктом Положения об особенностях порядка начисления средней зарплаты.

При этом, в расчет, при нахождении пособия по сокращению и среднего заработка суммы, компенсации не принимают.

Учитывают те выплаты, характерные оплате труда (зарплате), и которые признают такими статьей 129 ТК РФ .

К зарплате относится оплата за труд в зависимости от квалификации сотрудника, качества, сложности, количества и условий работы. А также сюда включают компенсационные и стимулирующие выплаты (премии, доплаты и надбавки и иные поощрительные средства).

Компенсациями считаются денежные выплаты, установленные с целью возмещения сотрудникам затрат, связанных с исполнением трудовых или других обязанностей, определенных ТК РФ и другими нормативными актами ().

Таким образом, денежную компенсацию за отпуск относят к компенсационным выплатам, и поэтому ее не учитывают при подсчете среднего заработка. Кроме того, нужно знать, что компенсацию начисляют в день увольнения сотрудника, значит она не включается в состав выплат, учитываемых за период расчета.

Следует обратить внимание на следующий пункт.

Следует обратить внимание на следующий пункт.

Согласно ТК РФ, если сотрудник заболел в срок тридцать дней со дня увольнения по сокращению, то он может обратиться к бывшему руководителю за дополнительной выплатой по причине «временной нетрудоспособности».

Работник должен быть уведомлен о сокращении в связи с закрытием предприятия за два календарных месяца до даты ликвидации фирмы. При этом сотрудник вправе уволиться раньше, но финансовая помощь при этом не положена, либо дождаться ликвидации предприятия и получить выплату.

Если начальник увольняет работника раньше ликвидации фирмы, то ему положена компенсация в большем размере (сюда включается еще одноразовая выплата равная среднему окладу за период со дня увольнения до момента прекращения деятельности организации).

Выплата по сокращению и все положенные ему компенсации выплачиваются в день увольнения гражданина.

Налогообложение выходного пособия

Выплаты по сокращению сотрудников относятся к гарантированным выплатам (статья178 ТК РФ). С данной выплаты не платится НДФЛ (ст.217 п.3 НК РФ).

Выплаты по сокращению сотрудников относятся к гарантированным выплатам (статья178 ТК РФ). С данной выплаты не платится НДФЛ (ст.217 п.3 НК РФ).

По налоговому учету выходное пособие уменьшает базу (облагаемую) по налогу на прибыль предприятия в составе расходов на зарплату (ст.255 п.9 НК РФ). Также данные выплаты не облагаются страховыми взносами.

В бухучете пособие по сокращению является расходом по обычным видам деятельности (ПБУ 10/99 п.5). Отражение начисления сотруднику пособия по сокращению производится следующей записью: Д 20 (25, 23,26, 29, 44) К 70.

Как рассчитывается выходное пособие при сокращении

Пособие по сокращению рассчитывают по формуле:

- Выходное пособие = Число рабочих дней (часов) в 1 мес. после увольнения (со дня, идущим за днем увольнения) × Средний дн. (часовой) заработок.

Пособие по сокращению размером среднего заработка в месяц считается минимальным пределом. Если работник в период расчета полностью отработал норму времени, то его средний месячный заработок не должен быть меньше 1 МРОТ. Такой минимум установлен для зарплаты. Если учет рабочего времени сотрудника ведут по дням, средний дневной заработок определяют так:

- Средний дн. заработок = заработок работника за дни, которые он отработал в периоде расчета: число реально отработанных дней за период расчета.

Порядок выплаты пособия

- За первый месяц расчет производятся вместе с расчетом при увольнении.

- За второй месяц расчет возможен лишь при представлении трудовой книжки, доказывающей, что за это время гражданин не нашел себе новое место работы.Трудоустроенному работнику, оплачивается только то время, когда он не имел работы.

- Выплаты за третий месяц возможны лишь в том случае, если гражданин не нашел себе новое место работы, при этом состоит на учете в ЦЗН. Такие выплаты производятся только по справке из Центра занятости. После трех месяцев выплаты производятся, только если гражданин работал в районах Крайнего Севера. Чтобы получить средний заработок за 3 месяц трудоустройства, необходимо предъявить с трудовой книжкой и ее копией справку со службы занятости о становление на учет как нуждающегося в трудоустройстве и о том, что сотрудник на определенную дату не был трудоустроен.

Пример расчета

Работник предприятия уволен «в связи с сокращением штата» 12.12.2010 г. Этот день числится последним рабочим днем сотрудника.Сотрудник работал по графику пятидневной рабочей недели.

На отработанное в периоде расчета время приходится 205 рабочих дней, а сумма выплат, учитываемых при подсчете среднего заработка за период расчета составила 150 700 руб.

Средний заработок рассчитывается за период расчета с 01.12.2009 г. по 30.11.2010 г. (если только в коллективном договоре и (или) локальных нормативных актах не указано применение иного периода расчета).

Сокращение штата по разным причинам – довольно частое явление. Как правильно оформить выплаты при таком виде увольнения, важно знать как работникам, так и работодателям. Именно этой информации посвящена данная статья.

Сокращение работников на предприятии - далеко не редкость в наше время. Практически всегда это давно обдуманный шаг со стороны руководства и полная неожиданность для сокращаемых. Ведь найти подходящую работу не так то просто, а уведомляют будущих сокращенцев о потере заработка только за 2 месяца. Перспектива через 2 месяца остаться без стабильного дохода не может не пугать. Именно потому законодатели предусмотрели особые компенсационные выплаты при сокращении - выходное пособие в размере среднего месячного заработка и ряд других выплат, чтобы во время поиска нового рабочего места сокращенные сотрудники могли обеспечить свою жизнь.

Однако работодатели часто не информируют свой персонал о положенных выплатах либо информируют не полностью. В целях экономии, конечно же. Поэтому каждый работник, попавший под сокращение, должен максимально почерпнуть информации о том, что же ему полагается, чтобы в случае необходимости суметь отстоять свои права.

Средства, получаемые сокращаемыми сотрудниками при увольнении, частично аналогичны выплатам при других видах расторжения трудового договора. Но есть и свои исключительные особенности. Все возможные выплаты, пособия и компенсации прописаны в 180 ст. Трудового кодекса РФ.

Рассмотрим перечень всех выплат:

- Месячная оплата за текущий месяц.

- Денежная компенсация неизрасходованного отпуска (при наличии).

- Выходное пособие равное сумме среднемесячной заработной платы увольняемого. Такая выплата должна быть произведена, даже если сокращаемый успел трудоустроиться на новое место.

- Среднемесячная заработная плата, выплачиваемая на протяжении 2 месяцев в случае, если работу найти так и не удалось. Если такая выплата производится, то рассмотренное выше выходное пособие не выплачивается отдельно, а входит в нее.

- Расторопные работники, успевшие в двухнедельный срок после сокращения встать на биржу труда (если им не предоставляют новое рабочее место за 2 месяца), получают выплаты за третий месяц. Размер такой выплаты также равен среднемесячному доходу. Решение о предоставлении такого рода компенсации принимают непосредственно специалисты биржи труда.

- В случае досрочного сокращения компенсируются недоработанные дни. Опять же, берется в учет среднемесячный доход.

Примечание: Согласно нормам Трудового кодекса РФ, работодатель обязан предупредить сокращаемый штат о грядущем увольнении в письменном виде и не позже чем за два месяца, которые должны быть отработаны и оплачены. Но в некоторых ситуациях работодатель и работник, по согласию обеих сторон, могут принять решение о досрочном прекращении работ и расторжении трудового договора. Это будет называться досрочным сокращением и несет за собой выплаты относительно количества недоработанного времени.

Когда выплачивается выходное пособие при сокращении?

Учитывая разность полагаемых выплат, компенсация по различным видам оплаты происходит вразнобой:

- положенные всем выплаты задолженности по заработной плате и неизрасходованном отпуске, в случае сокращения аналогично должны быть выданы в последний день работы;

- выходное пособие, включенное в среднемесячный заработок, при сокращении аналогично предыдущим выплатам, подлежит выплате в последний рабочий день или раньше;

- компенсация за второй месяц будет выплачена по его истечении. Для его получения работник должен написать заявление на получение выплат своему бывшему работодателю. В свою очередь работодатель вправе потребовать подтверждения нетрудоустроенности последнего. Однако доказать это будет совсем не сложно - достаточно показать трудовую книжку с отсутствием записей после сокращения.

Расчет выходного пособия при сокращении штата 2018

При расчете выходного пособия для сокращаемого штата существуют некоторые исключения. Касаются они сотрудников Вооруженных Сил РФ, федеральных органов исполнительной власти и государственных органов, в которых законодательно предусматривается вероятность военной службы и работников, проходящих гражданскую службу, альтернативную военной. Для работников вышеуказанных структур ст. 349 Трудового кодекса РФ предусмотрены дополнительные льготы и преимущества. Чаще всего, помимо работы в перечисленных организациях, для получения дополнительных компенсаций сотрудник должен занимать руководящую должность.

При сокращении не стоит забывать о положенном отпуске и положенной оплате за него.

Для расчета данного вида компенсации следует:

- знать размер своего среднемесячного заработка и количество дней отпуска;

- умножить количество отработанных месяцев на коэффициент 2.33;

- полученный результат умножить на средний заработок за день. При подсчете дней обратите внимание, что имеются в виду исключительно рабочие и никак не календарные дни.

Время, проведенное в оплачиваемом отпуске или на больничном, является частью стажа. В учет не берутся дни, в которые брался отпуск за свой счет либо отгулы по причине ухода за ребенком.

Не полностью отработанный месяц учитывается, только если большая его часть была отработана.

Полученная при расчете цифра округляется до большего значения. Если сотрудник за год отработал 11 месяцев - то отпуск в 28 дней ему однозначно положен. В таком случае при умножении на коэффициент 2.33 отнимайте дни отпуска.

Расчет выходного пособия - средний заработок

Данный вид компенсации выплачивается единовременно в последний рабочий день. Расчет выходного пособия в размере среднего заработка при сокращении рассчитывается по формуле: количество рабочих дней в первом месяце после сокращения умножить на среднесуточный заработок.

Размер пособия за второй и третий месяцы рассчитывается по аналогичной формуле.

Ознакомиться с порядком расчета пособия по сокращению можно в 178 ст. Трудового кодекса РФ.

Как рассчитать налоги с выходного пособия при сокращении?

Налоги удерживаются со всех выплат пособия при сокращении:

- 13% НДФЛ плюс страховые взносы (в зависимости от рода деятельности) удерживаются с последней месячной зарплаты;

- НДФЛ по привычной ставке + страховые взносы выплачиваются и из суммы компенсации и выходного пособия.

На сегодняшний день общий процент страховых взносов равен 30. Из которых:

- 22% взнос в Пенсионный фонд.

- 5.1% - Медицинская страховка.

- 2.9% - Социальный взнос.

Согласно действующему законодательству, из всех положенных к удержанию выплат работодатель оплачивает только НДФЛ. Расходы на страховые взносы принадлежат работнику.

Заключение

При грядущем сокращении есть еще два месяца для ознакомления с вариантами выплат, выходного пособия и компенсаций. Лучше заранее изучить информацию, чем помимо работы лишиться и положенных законодательно компенсаций.

Бывают случаи, когда сокращенный сотрудник знает все, что ему полагается, и видит ошибки в расчетах работодателя, из-за которых размер выходного пособия значительно меньше ожидаемого. В таком случае стоит обратить на это внимание работодателя.

Если же руководитель несогласен, остается только обращаться в трудовую инспекцию с соответствующей жалобой. Специалисты трудовой инспекции изучат расчеты выходного пособия при сокращении и в случае наличия ошибок обяжут работодателя к дополнительным выплатам.