Приложение

ПРОЦЕДУРА СОЗДАНИЯ И ИСПОЛЬЗОВАНИЯ КАРТ ПОКАЗАТЕЛЕЙ ОЦЕНКИ РЕЗУЛЬТАТОВ ТРУДА ЗА ОПРЕДЕЛЕННЫЙ ПЕРИОД

Словарь основных терминов

Вспомогательные подразделения - подразделения предприятия, результатом деятельности которых является сервисное обслуживание основных подразделений завода.

Группа премирования - группа должностей, для которых установлены одинаковые условия премирования.

Групповые показатели - показатели оценки результативности и эффективности работы сотрудников одного структурного подразделения либо предприятия в целом, направленные на измерение степени достижения поставленных перед данной группой общих целей. Групповой показатель (как правило, количественный) является общим для всех сотрудников данной группы. Доля групповых показателей в общей оценке определяется отдельно для каждой группы должностей.

Диапазон оценки результативности - значения количественного показателя (от минимального до максимального), в рамках которых определяется размер премии.

Индивидуальные показатели - показатели оценки результативности и эффективности деятельности отдельного сотрудника, используемые для измерения степени достижения поставленных перед ним целей. Индивидуальные показатели могут быть как количественными, так и качественными.

Карта показателей оценки результатов труда для должности (далее - карта показателей) - набор показателей, соответствующих ключевым областям ответственности данной должности, с указанием веса, диапазона оценки результативности, методики расчета, объектов оценки, источников данных для расчета.

Качественные (экспертные) показатели - показатели, предназначенные для оценки деятельности сотрудника на занимаемой должности, выполненной на основании экспертных выводов нескольких лиц (экспертов). Качественные показатели рассчитываются в соответствии с методикой выполнения экспертной оценки результатов труда.

Количественные данные - данные о деятельности компании за период оценки, выраженные в конкретных единицах измерения. Используются для расчета количественных показателей.

Количественные показатели - показатели, отражающие степень достижения целевого результата; выражаются в физических или денежных единицах, а также в относительной форме. Методика расчета и источники данных для количественных показателей указаны в индивидуальной карте показателей для каждой должности.

Объект оценки - один из критериев экспертной оценки, качественный показатель результатов труда. Каждый объект оценивается отдельно. В системе оценки результатов труда компании обычно применяется от двух до пяти объектов оценки для одного экспертного показателя.

Основные подразделения - подразделения предприятия, результатом деятельности которых является выпуск товарной продукции.

Отчетный период - период, за который проводится оценка результатов труда (месяц, квартал, год).

Оцениваемый - работник компании, занимающий должность, включенную в систему оценки результатов труда. Его деятельность на данной должности за отчетный период подлежит оценке.

Оценивающий (эксперт) - работник компании, включенный в систему оценки результатов труда в качестве эксперта. Является внутренним и/или внешним клиентом (потребителем результатов труда) оцениваемого работника.

Показатели оценки результатов труда - показатели результативности и эффективности деятельности отдельного сотрудника, подразделений и компании в целом. Показатели эффективности делятся на групповые и индивидуальные, количественные и качественные.

Премия (переменное вознаграждение) - дополнительное вознаграждение, зависящее как от результатов труда конкретного работника, так и от достижения запланированных результатов деятельности компании в целом.

Сотрудники уровня N-1 - работники, непосредственно подчиненные директору предприятия.

Сотрудники уровня N-2 - работники, непосредственно подчиненные директорам по направлениям.

Сотрудники уровня N-3 и ниже - работники, подчиненные руководителям низшего уровня, и рядовые работники.

Фактическое значение показателя - значение количественного показателя оценки результатов труда за отчетный период, рассчитанное в соответствии с приведенной в карте показателей методикой расчета.

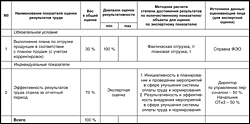

1. Карта показателей оценки результатов труда (I)

Согласовано:

Старший мастер _____________________

Примечание:

1. Для основных подразделений рекомендуется использовать два типа групповых показателей: показатель предприятия и показатель подразделения. Для должностей уровня N-3 и выше используется групповой показатель предприятия, а для должностей более низких уровней - показатель подразделения.

В отдельных случаях вместо группового показателя может применяться параметр «обязательные условия», при выполнении которых премия по данному показателю не рассчитывается через алгоритмы, а устанавливается в конкретном числовом выражении. Пример - приведенная выше карта премирования.

2. Пример расчета премии: предположим, выполнение норм составило 125,5%

Размер премии, таким образом, составил 12,75%.

Для вспомогательных подразделений, независимо от уровня занимаемой сотрудником должности, в качестве группового показателя (или условия) используется показатель деятельности всего предприятия.

3. Индивидуальные показатели определяются в соответствии с ключевыми областями ответственности оцениваемого работника, занимающего данную должность. Вес каждого индивидуального показателя должен быть установлен в диапазоне 10–60%. В исключительных случаях для рабочих-сдельщиков допускается установление веса индивидуального показателя в диапазоне 10–90%.

4. Диапазон оценки результативности для каждого количественного показателя определяется на основании статистических данных за предыдущие периоды. Такая выборка должна охватывать, как минимум, четыре периода. За максимальную величину шкалы премирования принимается среднее значение выборки за год.

Для качественного (экспертного) показателя необходимо привести объекты оценки, которые раскрывают его суть. В системе оценки результатов труда обычно применяется от двух до пяти объектов оценки для каждого показателя. Также в графе для этого показателя приводится перечень оценивающих лиц с указанием веса их мнений в общей оценке.

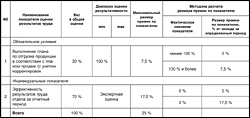

Карта показателей оценки результатов труда (II)

Нажмите на изображение для увеличения

5. Баллы по экспертной оценке могут быть увеличены до пяти или уменьшены до нуля. Эксперты заполняют анкету экспертной оценки, затем издается распоряжение по увеличению (уменьшению) балла.

При экспертной оценке пять баллов максимальный процент премии по показателю увеличивается до 29,2%. Таким образом, при экспертной оценке, отличной от трех, процент премии по показателю рассчитывается по формуле:

|

Экспертная оценка |

|

Например, сотрудникам отдела выставлена экспертная оценка три балла по пятибалльной шкале, тогда 3: 5 х 29,2% = 17,52%.

6. Карта премирования согласовывается с непосредственным руководителем оцениваемого сотрудника либо с руководителем структурного подразделения.

2. Правила расчета размера премии по показателю

Методика расчета размера премии по каждому показателю приводится на отдельном листе, как приложение к карте показателей оценки результатов труда и в соответствии с ней.

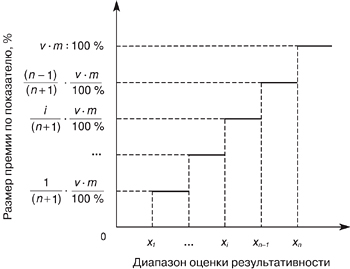

Для расчета размера премии по количественному показателю может применяться такая методика. Диапазон оценки результативности разбивается на четное количество промежутков (обычно от 4 до 10) следующим образом: сначала определяется середина диапазона оценки результативности и соответствующий ей средний размер премии по показателю:

В результате последовательного деления диапазона, получаем n-ое количество промежутков: , … .

После того как диапазон оценки результативности разбит на конечное число равных промежутков, размер премии по показателю определяется по следующему правилу:

x n = b и более

Графически это можно представить так:

Пример. Средний процент премии сотрудника за определенный период составляет 20%. Вес показателя равен 30%, диапазон оценки результативности - 80–120%. В данном случае целесообразно разбить диапазон оценки результативности на четыре промежутка: , , , .

Максимальный размер премии по данному показателю составит:

Для промежутка -

| 2 | х | 2 х 20% х 30% | = 4,8%. |

Для промежутков , расчет размера премии по аналогии с промежутками , .

Для фактических значений показателя, меньших, чем 80%, размер премии составит 0%, а превышающих 120% - 12%.

Таким образом, размер премии в данном примере определяется по следующей схеме:

3. Приложение к карте показателей оценки результатов труда (I)

Нажмите на изображение для увеличения

Примечание:

1. Для расчета размера премии по качественному показателю рекомендуется применять методику, аналогичную методике расчета размера премии по количественному показателю.

Графическое представление:

2. Общий размер премии за период рассчитывается как сумма фактических значений премии (в процентах) по каждому показателю.

Приложение к карте показателей оценки результатов труда (II)

Нажмите на изображение для увеличения

1. Порядок расчета причитающегося размера премии за отчетный период.

Работниками отдела труда и заработной платы (ОТиЗ) производится расчет причитающегося размера премии за отчетный период на основании предоставленных руководителями структурных подразделений справок о выполнении групповых и индивидуальных показателей в установленном порядке.

Работники ОТиЗ доводят информацию о фактическом размере премии (в том числе по показателям) непосредственному руководителю работника с целью дальнейшего его доведения сотрудникам предприятия в установленном порядке.

2. Порядок пересмотра карт показателей оценки результатов труда за отчетный период.

Основанием для внесения изменений в карту показателей оценки результатов труда является:

изменение основных функций деятельности работника (группы работников), в случае проведения реорганизации, изменения организационной структуры, высвобождения численности и т. д.;

анализ степени достижения результатов, проводимый работниками ОТиЗ, выявление показателей оценки результатов труда, которые не оказывают стимулирующего воздействия на работника (группу работников) в достижении им (ими) более высоких показателей.

4. Порядок предъявления взаимных претензий и распределения переменного вознаграждения (премии) между трудовыми коллективами и работниками

Порядок предъявления Претензий и распределения переменного вознаграждения (премии)

1. Общие положения.

Настоящий порядок разработан и вводится в целях:

создания предпосылок и условий для высокопроизводительной работы трудовых коллективов, занятых на различных этапах производственного процесса, и в разных, но взаимосвязанных процессах (производство, обеспечение, обслуживание, управление);

развития трудового соперничества;

повышения моральной и материальной заинтересованности трудовых коллективов (бригад) и отдельных работников в достижении высоких конечных результатов.

2.1. Претензия - суммарное выражение потерь заработной платы, которые понесла бригада (участок, отдел, служба) в отчетном месяце по вине коллективов - смежников, находящихся в производственных отношениях.

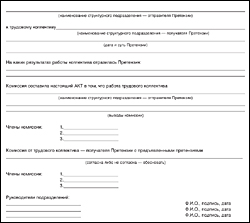

2.2. Претензия оформляется по принципу ее признания, т. е. наличия обоюдного согласия трудовых коллективов (отправителя и получателя претензии) в виде Акта и подтверждается подписью вышестоящих руководителей (образец - Форма № 1 ).

2.3. Основанием для предъявления Претензии могут быть: простои, аварии, низкое качество продукции, перебои в обеспечении и др., существенно повлиявшие на результаты работы данного коллектива за отчетный месяц.

2.4. Расчет суммы потерь заработной платы по предъявленным Претензиям производит ОТиЗ на основании Акта и данных соответствующих отделов и служб предприятия (по принадлежности функций), подтверждающих правомерность Претензии.

Сумма потерь заработной платы рассчитывается исходя из суммы переменного вознаграждения, причитающегося трудовому коллективу - отправителю Претензии в отчетном месяце согласно п. 5.2.2. Положения об условиях оплаты труда и премирования работников.

2.5. Предъявление Претензии к трудовому коллективу (бригаде) о некачественном выполнении работ (услуг) либо несоблюдении предъявляемых требований в рамках производственных отношений между взаимосвязанными коллективами или бригадами, выражается в перераспределении премии между отправителем и получателем Претензии в сторону увеличения либо уменьшения (соответственно) предъявляются в установленном ниже порядке.

2.6. Для упрощения расчета суммы потерь заработной платы и взимаемой суммы штрафных санкций по предъявленной Претензии применяется система коэффициентов трудового вклада (КТВ), представленных в Форме № 2 к настоящему Порядку, а именно:

при КТВ коллектива < 1,0 (штрафные санкции) - как произведение размера переменного вознаграждения, рассчитанного на основании индивидуальных показателей работы трудового коллектива - получателя Претензии за отчетный месяц в процентах, суммы окладов данного коллектива и установленного КТВ, деленное на 100%;

при КТВ коллектива > 1,0 - производится доплата к сумме переменного вознаграждения коллектива - отправителя Претензии, рассчитанного на основании индивидуальных показателей его работы за отчетный месяц, которая исчисляется в сумме полученных штрафных санкций, но не более чем в размере 50% от суммы переменного вознаграждения, причитающегося коллективу - получателю Претензии по результатам работы за отчетный месяц.

Перераспределение размера премии между коллективами с учетом штрафных санкций утверждается директором по персоналу и социальному развитию.

2.7. Оформленные в установленном выше порядке Акты взаимных Претензий предоставляются в ОТиЗ для расчета суммы штрафных санкций в рабочем порядке, т. е. по мере их предъявления (не накапливаются на конец месяца).

2.8. Внутри трудовых коллективов размер переменного вознаграждения перераспределяется между работниками с учетом коэффициентов эффективности их труда (КЭТ), т. е. пропорционально трудовому вкладу каждого работника. КЭТ устанавливается непосредственным руководителем трудового коллектива (старшим мастером, мастером, сменным мастером, бригадиром и т. д.) по согласованию с профгруппоргом.

При этом следует учитывать, что:

КЭТ, равный единице , устанавливается работникам, не имевшим в течение месяца замечаний со стороны администрации, качественно выполнившим производственное задание, не нарушавшим трудовой дисциплины, правил охраны труда и других упущений;

КЭТ ниже единицы и до нуля устанавливается работникам, которые работали менее производительно и интенсивно, чем остальные члены коллектива, допустили брак, нарушения технологии, трудовой дисциплины, охраны труда и другие упущения;

КЭТ выше единицы до 1,5 , как правило, устанавливается работникам, успешно выполнившим все производственные задания и задания руководителей; проявившим инициативу, направленную на повышение эффективности работы бригады; добившимся высокого качества труда; выполнявшим функции отсутствующих работников; совмещавшим профессии; успешно выполнявшим наиболее трудоемкие и напряженные работы; проявившим высокое профессиональное мастерство и т. п.

Руководителям коллективов - получателям Претензии дается право не представлять к премированию в отчетном месяце именно тех работников, по вине которых была получена Претензия (аварии, брак в работе, нарушение технологического процесса, рабочих и должностных инструкций и т. п.).

Форма 1

АКТ

о предъявлении Претензии трудовому коллективу

Нажмите на изображение для увеличения

Форма 2

ПЕРЕЧЕНЬ

претензий и размер увеличения и уменьшения коэффициентов трудового вклада

Табл. 1. Примерный перечень повышающих показателей при определении КТВ коллективу - отправителю Претензии

|

№ п/п |

Наименование Претензии |

Знач. КТВ |

| Повышение интенсивности труда, дополнительные затраты рабочего времени по вине смежников (других структурных подразделений) |

от 0,1 до 0,3 |

|

| Дополнительные трудозатраты на исправление брака за счет поставки некачественного сырья, материалов, полуфабрикатов и пр. |

от 0,1 до 0,5 |

|

| Выполнение наиболее трудоемких и сложных работ по сравнению с другими структурными подразделениями (бригадами) |

от 0,1 до 0,3 |

|

| Ликвидация последствий аварии, приведшей к потерям в производстве (невыполнение норм выработки вследствие простоя не по вине коллектива - отправителя Претензии) |

от 0,1 до 0,3 |

|

| Разработка и внедрение новых проектов, направленных на повышение эффективности производства для восполнения потерь |

Табл. 2. Примерный перечень понижающих показателей при определении КТВ коллективу - получателю Претензии

|

№ п/п |

Наименование Претензии |

Знач. КТВ |

| Сверхнормативные простои оборудования участка по вине смежников (обслуживающего подразделения) за определенный период |

от 0,1 до 0,3 |

|

| Нарушение технологической дисциплины, требований стандартов |

от 0,1 до 0,5 |

|

| Низкое качество передаваемой передельной продукции (работ, услуг) для дальнейшей обработки (использования) |

от 0,1 до 0,3 |

|

| Необеспечение сырьем, материалами, инструментом, электроэнергией и другими необходимыми ресурсами |

от 0,1 до 0,5 |

|

| Невыполнение или несвоевременное выполнение требований, предъявляемых к структурному подразделению смежными подразделениями |

от 0,1 до 0,5 |

|

| Неритмичность работы по вине структурного подразделения - получателя Претензии |

от 0,1 до 0,5 |

|

Форма 3

Табл. 1. Перечень факторов, влияющих на величину КЭТ работника

|

№ п/п |

Наименование Претензии |

Знач. КТВ |

| Постоянное перевыполнение сменных заданий и норм труда | ||

| Более высокое качество работы по сравнению с другими работниками | ||

| Снижение простоев оборудования против установленных норм | ||

| Проявление инициативы работником по предотвращению простоев оборудования и сотрудников | ||

| Совмещение профессий, расширение зоны обслуживания | ||

| Постоянное выполнение, наряду со своими обязанностями, функций отсутствующего работника | ||

| Высокая интенсивность труда, выполнение работ повышенной опасности | ||

| Выполнение наиболее трудоемких и сложных работ | ||

| Проявление профессионального мастерства, обеспечивающего более высокую производительность труда при высоком качестве работ и сокращении сроков выполнения задания | ||

| Экономия основных и вспомогательных материалов, электроэнергии и других ресурсов | ||

| Разработка и внедрение новых проектов, направленных на повышение эффективности производства |

Табл. 2. Перечень понижающих показателей для определения КЭТ

|

№ п/п |

Наименование Претензии |

Знач. КТВ |

| Невыполнение или некачественное выполнение производственных заданий | ||

| Недостаточная интенсивность или систематическое отставание от общего темпа коллективного труда | ||

| Нарушение технологической инструкции, требований стандарта | ||

| Неудовлетворительное содержание оборудования и рабочего места, нарушение правил эксплуатации оборудования | ||

| Нарушение правил охраны труда и культуры производства | ||

| Систематическое невыполнение или несвоевременное выполнение обязанностей согласно своей должностной (рабочей) инструкции | ||

| Систематическое выполнение работ с низким качеством, ошибками | ||

| Нерациональное использование сырья, материалов, инструмента, электроэнергии и других ресурсов | ||

| Увеличение времени простоя оборудования по вине работника | ||

| Недостаточные производственные навыки, низкий уровень профессионального мастерства | ||

| Систематическое невыполнение норм выработки | ||

| Нарушение трудовой дисциплины, правил внутреннего трудового распорядка, культуры производства |

"Кадровик. Кадровое делопроизводство", 2008, N 1

Поощрение за труд. премирование как метод стимулирования материальной заинтересованности работников

Впервые премирование в России было использовано в начале прошлого века для стимулирования увеличения производства и представляло собой особое вознаграждение дополнительно к оплате труда за результаты, превышающие норму труда. Не секрет, что в некоторых организациях премиальные выплаты превратились в механическую добавку к заработной плате, в других непрозрачность производимых выплат вызывает у работников организаций сомнения в справедливости получаемого вознаграждения. Некоторые рекомендации по оформлению выплат поощрительного характера позволят избежать неконструктивных споров и существенно повысят трудовую дисциплину.

В соответствии со ст. 129 Трудового кодекса РФ "Основные понятия и определения" разд. VI "Оплата и нормирование труда" заработная плата отождествляется с понятием "оплата труда" и состоит из вознаграждения за труд (основная часть), а также выплат компенсационного и стимулирующего характера (поощрительная часть). Основная часть выплачивается работникам за выполнение установленной нормы труда. Поощрительная (дополнительная) часть призвана сориентировать работника на достижение результатов, превышающих установленные нормы. Таким образом, поощрительная часть заработной платы обеспечивает повышение заработной платы в зависимости от трудового вклада работника в достижение целей организации, его личной заинтересованности.

Правовые основы поощрения работников установлены Конституцией РФ, Трудовым кодексом РФ, федеральными законами, указами Президента РФ и постановлениями Правительства РФ, нормативными правовыми актами федеральных органов государственной власти и другими правовыми актами. Трудовой кодекс Российской Федерации (ст. 191 "Поощрения за труд") предусматривает право работодателя поощрить своих работников, если они добросовестно исполняют свои трудовые обязанности. Работодатель может объявить благодарность, выдать премию, наградить ценным подарком, почетной грамотой, представить к званию лучшего по профессии. Кроме того, законом предусмотрены другие виды поощрений работников, которые могут быть определены коллективным договором или правилами трудового внутреннего распорядка организации, а также уставами и положениями о дисциплине.

Высокая производительность труда работников наряду с признанием их заслуг, повышением авторитета в коллективе должна сочетаться с повышением доходов (в выплате премий, надбавок и др.). Премия в качестве поощрения предполагает выдачу работнику денежной суммы за особые достижения, а также в связи со знаменательными датами и юбилеями. Необходимо различать премии, являющиеся поощрениями работнику за труд и входящие в систему оплаты труда работников, и единовременные премии за какие-то разовые достижения либо в связи с важными событиями в жизни работника или деятельности всей организации. Сведения о разовой премии за какие-либо особые достижения могут быть внесены в трудовую книжку в соответствующий раздел. Записи о регулярных премиях, входящих в систему оплаты труда, в трудовые книжки не вносятся.

Поощрение производится путем издания приказа (распоряжения) руководителя организации о поощрении работника (форма Т-11) и приказа (распоряжения) о поощрении работников (форма Т-11а), формы которых установлены Постановлением Госкомстата России от 05.01.2004 N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты". Указанные формы предусматривают не только указание в тексте приказа конкретного вида поощрения (благодарность, премия, ценный подарок и др.), но также мотива поощрения, т.е. за какие именно достижения поощряется работник.

Согласно ст. 135 Трудового кодекса РФ "Установление заработной платы" работодатель имеет право устанавливать различные системы премирования, стимулирующих доплат и надбавок с учетом мнения представительного органа работников на основе сложившейся организации труда и уровня делопроизводства, установленных норм, технологии производства и др.

Если в организации предполагается регулярная выплата премии работникам, целесообразно зафиксировать условия и порядок премирования в положении о премировании. В этом документе можно предусмотреть критерии для выплаты премий, порядок их начисления. При этом необходимо помнить, что лишение сотрудника премии противоречит трудовому законодательству РФ. В связи с этим рекомендуется указать, за что работнику может быть уменьшена или не начислена премия. Условия для уменьшения или неначисления премии могут быть самыми разнообразными.

Существование в организации такого документа определяет знание работниками организации условий, при которых им полагается премия, в каком случае она может быть выплачена в меньшем размере или не выплачена совсем. Это поможет избежать недоверия работников в справедливости распределения премии, споров, неконструктивных конфликтов в коллективе. С действующим в организации положением о премировании все работники должны быть ознакомлены под роспись.

Работодателю необходимо помнить, что если в трудовом договоре с нанимаемым работником существует ссылка на то, что на основании результатов работы работнику может быть выплачена премия в порядке и на условиях, определяемых в положении о премировании организации, то в соответствии п. п. 21 и 22 ст. 270 Налогового кодекса РФ суммы начисленных и выплаченных премий могут быть отнесены к расходам на оплату труда. Но при этом в соответствии с п. 2 ст. 255 НК РФ к расходам на оплату труда относятся выплаты стимулирующего характера, в том числе премии за производственные результаты. Таким образом, к расходам на оплату труда нельзя будет отнести премии, выплаченные работникам в связи с какими-либо праздничными, значимыми для организации или важными для работника датами.

Оформление такого документа, как положение о премировании, предполагает утверждение его руководителем организации. Гриф утверждения скрепляется печатью организации. Примерная структура такого документа может содержать следующие разделы.

Основные положения

В этом разделе указываются цели организации системы премирования; критерии справедливости поощрения труда работников; нормативные документы, на основе которых будут устанавливаться условия премирования; связь условий премирования с достижением определенных результатов труда работников; принципы оценки трудового вклада и т.п.

Поскольку премирование представляет собой выплату работникам организации денежных сумм сверх должностного оклада, то, как правило, производится в целях повышения их заинтересованности в своевременном и качественном выполнении возложенных на них трудовых обязанностей, поощрения инициативы, направленной на улучшение результатов работы, создания условий для внедрения новых технологий. Размер премии зависит от конкретного вклада работника в итоги работы всей организации за отчетный период.

Раздел может содержать перечень основных принципов организации премирования, например таких как:

Использование совокупности показателей, направленных на достижение необходимых количественных и качественных параметров деятельности организации;

Установление различной степени значимости показателей премирования с целью избирательного воздействия на материальную заинтересованность работников;

Дифференциация размеров премий в зависимости от степени значимости показателей;

Использование показателей, обеспеченных методологией планирования, а также бухгалтерским и оперативным учетом;

Предоставление руководителю организации возможности дополнительной оценки результатов труда работников для определения размеров премий;

Другие принципы организации премирования сотрудников.

Так как премирование работников является правом организации, этот раздел может содержать указание на порядок определения суммы средств на премирование. Как правило, ее определяет руководитель организации за отчетный период (например, ежеквартально) с учетом имеющихся в организации свободных средств.

В разделе может содержаться указание на группы работников, на которые распространяется данное положение (например, на всех работников организации, в том числе совместителей, надомников, временных и сезонных работников).

Дополнительно раздел может содержать возложение на какое-либо должностное лицо обязанностей по планированию общего фонда премирования, а также контролю за его использованием (например, на главного бухгалтера).

Основания для начисления премии

В этом разделе перечисляются существующие в организации виды премий как за основные результаты деятельности, так и единовременные:

По итогам работы за отчетный период;

За достижение высоких результатов в труде или участие в каких-либо работах (например, разработка новых технологий, программ, выполнение срочных важных заданий и т.д.);

В связи с юбилейными датами, праздниками, значительными событиями в жизни работника или деятельности организации;

Другие основания для начисления премий (бесперебойная работа, экономия важного для организации вида производственных ресурсов, досрочное выполнение или перевыполнение плана и т.п.).

В этом разделе может быть предусмотрен пункт о том, что по решению руководителя организации работникам может быть начислена премия и по другим основаниям без конкретного указания последних.

Основания для начисления премии разнообразны и зависят от специфики деятельности организации, поэтому показатели премирования можно устанавливать как для всех работников организации в целом, так и для каких-то конкретных подразделений.

Например, основными условиями выплаты премии для сотрудников могут быть:

Своевременное и качественное выполнение возложенных трудовых обязанностей;

Перевыполнение плана по количеству заключенных договоров;

Отсутствие жалоб со стороны контрагентов на качество работы;

Своевременное оформление всех необходимых документов;

Отсутствие штрафов, наложенных на организацию в связи с работой отдела;

Отсутствие нарушений в работе;

Отсутствие претензий со стороны непосредственных начальников;

Другие основания, определяемые спецификой деятельности организации.

В этом разделе может содержаться указание на лимит размера премии, а также соотношение основной и поощрительной части. Например, размер премии, выплачиваемой работнику за отчетный период, определяется в зависимости от достигнутых им показателей в процентах (коэффициентах и т.д.) к должностному окладу и максимальным пределом не ограничивается.

Как правило, конкретный размер премии работников определяется руководителем организации в приказе на основании представлений руководителей структурных подразделений.

Работникам, не отработавшим за отчетный период норму рабочего времени, премия может выплачиваться пропорционально отработанному времени.

Раздел может содержать указание на вопрос о премировании работников, принятых с испытательным сроком и не обладающих необходимыми навыками работы. Например, такой вопрос может решаться в каждом конкретном случае руководителем на основании результатов труда работника за отчетный период.

В разделе также можно предусмотреть пункт о начислении премии увольняющимся в отчетном периоде работникам, если увольнение не является следствием дисциплинарного проступка. Например, работникам, расторгающим трудовой договор до истечения отчетного периода, премия может начисляться пропорционально отработанному времени, за исключением случаев увольнения по п. п. 3, 5 - 11 ст. 81 Трудового кодекса РФ.

Данный раздел может содержать указание на обстоятельства, когда премия работникам выплачивается в меньшем размере или премия не начисляется, например в случаях:

Нарушения трудовой дисциплины, в том числе отсутствия на рабочем месте свыше 4 часов без уважительных причин, опоздания на работу, появления в состоянии алкогольного, наркотического или токсического опьянения;

Несвоевременного и некачественного выполнения поручений непосредственного начальника в рамках трудовых обязанностей;

Нарушения правил охраны труда;

Наличия претензий и жалоб со стороны контрагентов и клиентов;

Других оснований, не противоречащих трудовому законодательству.

Применять к работнику дисциплинарные взыскания, не предусмотренные Трудовым кодексом РФ, федеральными законами, уставами и положениями о дисциплине, нельзя. В связи с этим работодатели не имеют права вводить собственные виды дисциплинарных взысканий. Применение к работнику такого взыскания будет противоречить трудовому законодательству РФ. Однако ненадлежащее исполнение возложенных на работника трудовых обязанностей при условии, что соответствующее положение установлено в локальном акте организации, может послужить основанием для снижения ему размера ежемесячной премии.

Порядок выплаты премии

В разделе содержится определение отчетного периода (например, месяц, квартал, календарный год), а также детальное описание порядка документационного оформления и порядка начисления премии работникам. Например, алгоритм начисления и выплаты премии может быть следующим: ежемесячно отделом бухгалтерского учета с учетом имеющихся в организации средств на утверждение руководителю подается докладная записка, где указана конкретная сумма, которая может быть выделена на премирование работников с разбивкой по подразделениям. После утверждения она доводится до руководителей структурных подразделений. Начальники структурных подразделений представляют руководителю предложения по конкретным размерам премирования работников. На основании полученных предложений бухгалтерией готовится приказ о премировании работников.

Раздел может содержать указание на период выплаты премии работникам. Например, премия может выплачиваться одновременно с заработной платой работника за месяц, следующий после окончания отчетного периода.

В современном мире специалисты HR-отделов большинства компаний все чаще делают ставку на такой метод, как премирование сотрудников. При помощи данного приема удается значительно поднять привлекательность компании для соискателей и сотрудников, что в свою очередь делает такую компанию конкурентоспособной. Еще одно преимущество премирования сотрудников заключается в том, что мотивированные сотрудники выполняют свои должностные обязанности куда более энергично и эффективно.

В чем заключается премирование сотрудников

Ключевым методом повышения материальной заинтересованности сотрудников в улучшении показателей работы является применение премиальных систем оплаты, в которых основная часть зарплаты (оплата по тарифной ставке, сдельная оплата или должностной оклад) дополняется финансовым поощрением за эффективные показатели их труда.

В общем понимании премия (от лат. praemium - награда) - финансовое или другое материальное поощрение, выданное в награду за успех в какой-либо деятельности.

Лучшая статья месяца

Если вы будете делать все самостоятельно, сотрудники не научатся работать. Подчиненные не сразу справятся с задачами, которые вы делегируете, но без делегирования вы обречены на цейтнот.

Мы опубликовали в статье алгоритм делегирования, который поможет освободиться от рутины и перестать работать круглосуточно. Вы узнаете, кому можно и нельзя поручить работу, как правильно дать задание, чтобы его выполнили, и как контролировать персонал.

В компании премия - это часть зарплаты, которая ориентирована на мотивацию сотрудников по улучшению количественных и качественных критериев труда и приводит к более результативному решению вопросов в хозяйственной и управленческой сфере.

Главной задачей премирования является улучшение эффективности рабочего процесса компании на базе стимулирования трудовой активности сотрудников.

Организация премирования персонала производится на основе принимаемых нанимателем по согласованию с профсоюзами премиальных систем, прописанных в специальном Положении о премировании и коллективном соглашении.

Все премиальные выплаты можно разделить на следующие категории:

- По оценке итоговых показателей:

- Личная премия выдается отдельному работнику за определенные успехи.

- Коллективная премия начисляется отделу, цеху, бригаде за их общие успехи.

- По форме выплаты:

- Денежное поощрение выдается в финансовом эквиваленте.

- Товарная премия выдается в виде ценного подарка.

- По методу начисления:

- Абсолютная премия начисляется в твердом размере.

- При начислении относительной премии учитываются индивидуальные проценты и надбавки.

- По целевому назначению:

- Премия общего характера выплачивается при достижении высоких показателей в ходе рабочего процесса компании.

- Премия специального типа начисляется за выполнение специальных задач.

- По частоте перечислений:

- Премии систематического характера выплачиваются систематически.

- Премии единовременного характера выплачиваются один раз.

- По критериям премирования:

- Производственная премия начисляется систематически: за месяц, год, по окончании работы над проектом и т. д. Данные поощрения выдаются работникам как благодарность за добросовестный труд и выполнение должностных обязанностей.

- Поощрительная премия не имеет отношения к должностным обязанностям работника. Такая премия может выплачиваться за выслугу лет, к значимой в жизни работника дате, по истечении срока трудового года.

Введение начальством материальных стимулов - это вклад в продуктивную работу коллектива. В итоге применения таких способов:

- появляется конкуренция внутри коллектива, эффект соревнования;

- повышается уровень самореализации работников, а чувство удовлетворения от достойно выполненной работы толкает на новые трудовые достижения;

- успешные в профессиональном плане работники изо всех сил поддерживают свою репутацию и на личном примере показывают отстающим, что им есть к чему стремиться.

Однако не все так благополучно и радужно, есть и недостатки, например, творческие профессии - не лучшая сфера применения денежной мотивации. Помимо этого, неравны условия для разновозрастных сотрудников (кто-то уже предпенсионного возраста, а кто-то - молодой специалист). По данному поводу в коллективе зачастую возникают спорные ситуации.

Как разработать положение о премировании сотрудников

Систему премирования сотрудников компания должна создавать самостоятельно, т. е. компания обладает правом принимать для своего персонала любые виды поощрений. Премии могут быть как материальными, так и нематериальными.

Процесс выплаты премий может быть зафиксирован в следующей нормативной документации:

- трудовом соглашении (абз. 5 ч. 2 ст. 57 Трудового кодекса РФ);

- коллективном договоре (ч. 2 ст. 135 Трудового кодекса РФ);

- отдельном внутреннем документе компании, например, в Положении о премировании (ч. 2 ст. 135, ч. 1 ст. 8 Трудового кодекса РФ).

Создание Положения о премировании сотрудников является правом, а не обязанностью компании. Такое Положение является необходимым в тех ситуациях, когда компания приняла решение о дальнейшем развитии системы премирования. Если же премии являются единовременными, то для их выдачи необходимо лишь выпустить приказ за подписью начальника по унифицированной форме № Т-11 либо № Т-11а, если премии выплачиваются сразу группе работников (ч. 1 ст. 8 Трудового кодекса РФ).

Система Положения о премировании сотрудников может состоять из следующих разделов :

- Общие положения.

Обычно в данном пункте прописываются цели введения положения о премировании. Поясняется, за счет каких финансовых средств осуществляется выдача премий и к каким фондам они относятся, на какие группы сотрудников они распространяются. В список, как правило, включают всех штатных сотрудников, а иногда и совместителей. Исполнители по гражданско-правовому договору не состоят в трудовых отношениях с нанимателем, в связи с чем в перечень премированных сотрудников не включены. Особенно нужно проследить за теми работниками, которые не отработали полностью период, за который начисляется финансовое поощрение. Если все вышеперечисленные моменты не зафиксировать в Положении о премировании сотрудников, то спорных ситуаций не избежать.

- Виды премий и надбавок, а также показатели премирования сотрудников.

В этом пункте следует прописать, за что именно выписывается премия, и обозначить показатели ее выдачи. Самыми популярными являются следующие критерии:

- увеличение производительности труда;

- улучшение показателей производства;

- выполнение или перевыполнение установленного в компании плана;

- увеличение объема продаж;

- исполнение других особо важных заданий и срочных работ;

- внедрение рационализаторских предложений;

- новаторство в труде, освоение новой техники и технологий;

- активное участие, значительный вклад в реализацию проектов, разработку и внедрение мероприятий, направленных на экономию средств;

- результаты по итогам работы.

При определении типа поощрения нужно отказаться от общих формулировок, например, «за результат работы», так как они имеют расплывчатый и спорный характер. Сотрудник может обжаловать размер назначенной ему премии или ее отсутствие, объясняя это тем, что любой результат является результатом.

- Процедура расчета премии и периодичность выплат.

Процедура расчета премии сотруднику с целью его поощрения зависит от разных моментов, которые обязательно следует учитывать. Также важно знать, что процесс расчета имеет свои сложности. В связи с этим, если директор или бухгалтер такого опыта не имеют, необходимо обратиться в специализированные компании, которые предоставят бухгалтерские расчеты такого рода.

В этом разделе необходимо описать процесс принятия решения о выплате премии:

- Периодичность начисления и выдачи премии (ежемесячная, квартальная, годовая, единовременная, по завершении проекта).

- Основание для принятия решения о выплате премии (служебная записка начальника, сданный сотрудником отчет, план по реализации продукции и показатели его выполнения и иная документация, на основании которой наниматель будет принимать решение о назначении премии и об ее сумме).

- Дополнительные действия по согласованию вопросов о выдаче премии, которые следует зафиксировать в положении, - выяснить, кто и в какие сроки рассматривает этот вопрос.

- Период рассмотрения документов-оснований и сроки принятия решения.

- Процесс ознакомления с решением сотрудников.

- Процесс доведения принятого начальством решения до сотрудников отдела бухгалтерии. В идеальном варианте необходимо вести регистрацию передачи такой документации в отдельном журнале.

- Сроки выдачи премий. Обычно работник получает премию в день получения зарплаты, установленный трудовым соглашением или локальной документацией компании.

- Список выплат, на которые премии и надбавки не производятся.

Перед тем как подписать Положение о премировании, следует выяснить, какие именно виды выплат не будут учитываться при начислении премии. Особенной популярностью данный момент пользуется у работодателей Крайнего Севера и приравненных к нему территорий. Например, наниматель принял решение начислять работникам премии в объеме 60 % от основного оклада. В данной ситуации в Положении о премировании необходимо зафиксировать, что премии начисляются в процентном соотношении, исходя из размера должностного оклада сотрудника.

Если прописать, что премия равняется 30 % от зарплаты сотрудника, то сумма ее серьезно увеличится, так как в состав зарплаты входят и должностной оклад, и доплаты за ненормированный рабочий день, и районный коэффициент, и процентная надбавка. В данной ситуации, решив начислить работнику премию в размере 6 000 руб. с учетом тарифной ставки 20 000 руб., в результате можно получить сумму в 10 000 руб. И если в компании 200 таких работников, то незапланированные издержки в организации составят приблизительно 800 000 руб.

- Заключительные положения.

Этот пункт регламентирует процедуру вступления в силу Положения о премировании сотрудников и период его действия. Как правило, положение о премировании действует до его отмены или до разработки и принятия нового локального акта премирования. Если он является приложением к коллективному соглашению или одним из его пунктов, то его действие завершается в момент окончания срока действия соглашения либо положение продлевается вместе с коллективным договором. Особое внимание обратите на следующий момент: если приложение о премировании - это раздел коллективного соглашения, то к нему прикрепляются правила корректировки коллективного соглашения.

Этот список нельзя назвать полным, в каждой организации он может дополняться пунктами, связанными со спецификой ее рабочего процесса. Например, это могут быть пункты с указанием категорий сотрудников, которым надбавки и поощрения не выплачиваются, разделы о материальной помощи работников, о дополнительных финансовых поощрениях, связанных, например, с временной нетрудоспособностью и т. д.

После того как Положение будет разработано, необходимо согласовать его с профсоюзом, если он есть, и утвердить его у директора компании согласно ч. 4 ст. 135 Трудового кодекса РФ. С Положением необходимо ознакомить каждого работника под его личную подпись (ч. 3 ст. 68 Трудового кодекса РФ). Для этого необходимо прикрепить к Положению листок бумаги, в котором сотрудники после ознакомления будут расписываться.

Если работник сможет доказать, что все критерии и условия премирования им выполнены, то компанию и ее начальство ГИТ РФ или суд могут привлечь к административной ответственности по ст. 5.27 Кодекса РФ об административных правонарушениях (ст. 23.12 и ч. 2 ст. 23.1 Кодекса об административных правонарушениях РФ). Размер штрафных санкций составляет:

- для директора - от 1 000 руб. до 5 000 руб.;

- для ИП - от 1 000 руб. до 5 000 руб.;

- для компании - от 30 000 руб. до 50 000 руб.

Повторное нарушение повлечет:

- для директора (должностного лица) - штрафные санкции в размере от 10 000 руб. до 20 000 руб. или дисквалификацию на период от года до трех лет;

- для ИП - штрафные санкции в размере от 10 000 руб. до 20 000 руб.;

- для компании - штрафные санкции в размере от 50 000 руб. до 70 000 руб.

Данные меры ответственности предусмотрены ч. 1 и ч. 4 ст. 5.27 Кодекса РФ об административных правонарушениях.

Критерии премирования сотрудников, или как выбрать кого поощрять

Премирование сотрудников может осуществляться как по одному, так и по группе установленных критериев. Специалисты вычленяют четыре основные группы показателей премирования, стимулирующих рабочих за индивидуальные результаты труда :

- Количественные показатели : выполнение или перевыполнение показателей производства по выпуску изделий и номенклатуры, процент выполнения норм выработки, организация бесперебойной и ритмичной работы технического оборудования, соблюдение или уменьшение установленных по плану сроков осуществления ремонтных работ, выполнение работ меньшим количеством сотрудников по сравнению с принятым нормативом, понижение трудоемкости изделий и т. д.

- Качественные показатели : улучшение качества изготавливаемых изделий, процент сдачи товара с первого предъявления, уменьшение числа бракованных изделий, увеличение коэффициента сортности товара и т. д.

- Экономия используемых ресурсов : бюджетное расходование полуфабрикатов, материалов и ресурсов, топлива, уменьшение расходов на сервис производственного оборудования и т. д.;

- Рациональное использование техники : выполнение установленных по плану сроков освоения нового технического оборудования, выполнение технологической дисциплины, повышение коэффициента загрузки технического оборудования и т. д.

Основной минус системы премирования сотрудников - возможность появления антистимула как следствия неграмотной мотивации персонала. Показатель, выбранный в стимулирующей роли, в реальности может перейти в категорию антистимулов. Пример: если премирование работников медицинских учреждений установить в зависимости от числа обратившихся к ним пациентов - самого популярного показателя работы такого рода заведений - то у сотрудников больниц может появиться стремление к увеличению количества больных.

Для того чтобы избежать появления антистимула, используются различные методы, например, в систему премирования сотрудников включают и иные показатели, которые могут скорректировать работу главного показателя.

В системе показателей, как правило, предусматривается иерархия стимулов . Обычно это происходит либо в упрощенном варианте при помощи использования 2-3 показателей, либо путем фиксации обязательных и дополнительных условий премирования сотрудников, либо при помощи установления главного, основных и дополнительных критериев премирования.

В первой ситуации формируется 2-3 показателя работы в роли стимулов к рабочему процессу.

Во второй ситуации установление систематизации стимулов подразумевает использование условий премирования сотрудников. Условия премирования - количественные и качественные показатели рабочего процесса, выполнение которых обеспечит сотруднику получение финансовых поощрений. При выполнении обязательных условий сотруднику будет выплачена большая часть поощрения - 60-70 %. Выполнение дополнительных условий увеличивает сумму поощрения. При невыполнении обязательных условий сумма поощрения может быть уменьшена до 50 %.

Самая сложная процедура премирования предусмотрена при применении третьего варианта иерархии стимулов, то есть при разделении критериев на главный, основные и дополнительные.

Главным критерием называется тот критерий, который считается самым главным стимулом в рабочем процессе компании и от соблюдения которого зависит практически половина или даже больше размера премии.

Основными критериями называются 2-3 менее значимых критерия, но также важные показатели в рабочем процессе компании. Например, состояние оборотного капитала, увеличение производительности рабочего процесса, бюджетное использование ресурсов и т. д. При их соблюдении базовый размер премии увеличивается на 20-40 %.

Дополнительными критериями называются те критерии, которые являются свойственными для отдельных профессий, частными. Например, для экономической должности это может быть обоснование плановых вычислений, для продавца - соблюдение санитарных норм и т. д. При их соблюдении базовый размер премии увеличивается на 10 %.

Критерии для премирования сотрудников должны быть четкими, простыми и быстро запоминающимися для них. Бытует мнение, что при усложнении системы поощрений ухудшается ее понимание и уменьшается эффективность.

Для управляющих, специалистов и работников критерии премирования непосредственно связаны с получением прибыли. Некоторые специалисты высказываются в адрес того, что необходимо учитывать в системе поощрений начальников компаний такие показатели, как выполнение обязательств по договорам, увеличение объемов производства продукции, обеспечение выпуска изделий современного технологического уровня и соответствующего качества.

Условием премирования, как правило, является рабочий процесс в ходе учетного периода и выполнение зафиксированных в плане показателей. Одним из ключевых условий премирования сотрудников считается соблюдение трудовой дисциплины. Сотрудники, выполнившие плановые показатели, но совершившие дисциплинарное нарушение, например находившиеся на рабочем месте в состоянии алкогольного опьянения или опоздавшие на работу, не получают право на финансовое поощрение в полном размере. Обычно они либо вовсе лишаются премии, если дисциплинарное нарушение было серьезным, либо получают поощрение в меньшем объеме, чем те сотрудники, которые выполнили и плановые показатели, и соблюли условия премирования. Сотрудник, который не выполнил условий премирования, не получает право на премию или получает права на поощрение в установленном (базовом) объеме.

Размеры премии обычно устанавливаются в процентах от основного оклада. Достаточно популярным в локальной нормативной документации об оплате труда является положение о выплате премий в объеме 40 % от основного оклада, хотя можно встретить и положения о премировании, которые предполагают поощрения в объеме 75 % от основного оклада.

Размер премии конкретного работника устанавливается работодателем с учетом степени выполнения показателей и условий премирования.

Мнение эксперта

Эффективны даже небольшие премии за экономию ресурсов

Марина Мельчукова ,

генеральный директор компании «Медиастар», психолог, Геленджик

Пару лет тому назад я была начальником производства мебели на металлокаркасе. На рабочих местах у сотрудников был полный беспорядок и грязь, в отчетной документации - неразбериха и хаос. Дисциплина также страдала. Помимо этого, наблюдался огромный перерасход сырья, ресурсов (электроэнергии) и весомый процент бракованной продукции. Из-за низкой рентабельности поднимался вопрос о ликвидации данного производства. А теперь я расскажу, каким образом нам удалось исправить ситуацию.

Мы стартовали с внедрения модели 5S. После того как прибрались в производственных цехах, перешли к следующей стадии - установили сотрудникам премию за экономию. Теперь они были вправе самостоятельно решать, какие материалы и запчасти им необходимы, на чем реально сэкономить без потери качественного уровня, чтобы получить финансовое поощрение. Так, цена материалов для производства 15 изделий в цехе по резке и обработке металла равнялась 1 500 руб. (диск для резки - 1 штука, диск обдирочный - одна штука, металлические трубы - 25-34 и 15 метров).

При правильном использовании материалов рабочий может сэкономить 300 руб. Сделать это возможно по любому пункту: использовать меньшее количество кругов, выполнить более грамотный раскрой трубы. От сэкономленной суммы сотрудник получал премию в размере 30 % (приблизительно 90 руб.).

Кроме очевидной выгоды также отпала необходимость в кладовщике, который занимался учетом материалов. А это ежемесячная экономия в 35 000 руб. по статье (зарплата и плюс налоговые отчисления с нее). Теперь каждый производственный цех самостоятельно решал, какие материалы и в каком количестве ему необходимы. Бригадиры вешали на видном месте бланки, а сотрудники отмечали, что они уже израсходовали. На основе этих показателей один раз в месяц бригадиры составляли заявки на пополнение материалов. Аналогичные бланки велись и для выпущенных изделий.

Одно из главных достижений такого подхода заключается в том, что сотрудники стали осознавать, как формируется себестоимость товара. По результатам недели они самостоятельно могли вычислить, сколько удалось сэкономить или каков перерасход материалов. Все это влияло на их заработную плату. Сотрудники стали бережнее относиться к материалам и техническому оборудованию фабрики. В цехах стало чисто, выработалась дисциплина.

Сотрудники поняли, что могут воздействовать на уровень своей заработной платы. Благодаря этим мерам фабрике удалось снизить объем запаса материалов на складе и уменьшить время простоя технического оборудования. Брак сведен к минимальным показателям и возможен только в тех ситуациях, когда сотрудник не соблюдает нормативов по толщине или нарушает технологию проката трубы.

Как составляется служебная записка на премирование сотрудников

Систематические премии, которые предусматриваются системой оплаты труда, не нуждаются в оформлении дополнительной документации для принятия решения о премировании сотрудников. Процесс назначения и выплаты таких финансовых бонусов уже предусмотрен локальным нормативным актом о премировании сотрудников.

В ситуации, когда управляющий хочет отметить эффективность труда какого-то определенного сотрудника выплатой незапланированной премии, которая не предусмотрена условиями коллективного договора или трудового соглашения, он может ходатайствовать перед вышестоящим руководством о принятии такого решения. Именно для этого и пишется служебка о премировании сотрудников. Ключевой составляющей ее содержания являются данные об основании, по которому и был поднят вопрос выплаты финансового бонуса для сотрудника.

Право принятия финального решения о премировании сотрудников - как регулярном, так и единовременном - остается за директором компании. Только в первой ситуации он утверждает результаты распределения премиального фонда организации, а во второй - выносит решение о начислении или невыплате премий персоналу.

Служебная записка о премировании специалиста должна включать следующие сведения:

- полное наименование компании, в которой осуществляет рабочий процесс сотрудник;

- ФИО гендиректора компании и непосредственного начальника премируемого специалиста;

- наименование документа;

- общие данные о сотруднике, его рабочий стаж и список его профессиональных успехов и достижений;

- описание определенной ситуации, по результатам которой было принято решение о выплате ему премии (перевыполнение плановых показателей, разработка и внедрение рационализаторской идеи и т. д.);

- ходатайство о премировании сотрудника;

- дата формирования служебной записки.

Заверяет служебную записку подпись с расшифровкой начальника отдела. Если сотрудник имеет несколько начальников разного уровня, то данный документ должен подписать каждый из них.

После того как ходатайство на премию специалиста будет утверждено (подтверждением является присутствие на бланке служебной записки визы директора компании), отдел кадров выпускает приказ, который также нуждается в подписи директора компании. После того как все документы оформлены, сотрудник бухгалтерии перечисляет финансовые средства премируемому работнику.

Сотруднику, который является ответственным за составление служебной записки, необходимо не забывать о том, что в данном документе должны быть зафиксированы все сведения, позволяющие сделать вывод о том, что работник на самом деле заслуживает премию. Служебную записку можно как напечатать, так и написать от руки на листе формата А4.

Наиболее распространенные формулировки для премирования сотрудников

Условия премирования сотрудников определяются на основе сформировавшейся в компании системы поощрения персонала. При использовании общего премирования ключевым положением является достижение конкретных (в большинстве случаев усредненных) показателей, выполнение работы в обозначенные сроки и т. д. При успешном выполнении установленного в компании плана работ премия выписывается на основании общего приказа по результатам месяца, полугода, квартала или другого срока. Также выясняется список работников, допустивших какие-либо нарушения. Нарушения могут повлиять на выплаты премии.

Формулировки приказов о выплате премий персоналу в большинстве ситуаций звучат однообразно:

- «за успешное выполнение задания (плана, возложенных обязанностей)»;

- «за высокое качество проделанной работы»;

- «за достижение высоких результатов в работе» и т. п.

Если же в компании применяется индивидуально ориентированная система выплаты премий, то такие выплаты могут быть не связаны с временным промежутком, а назначаться только за определенные индивидуальные достижения. Таким образом, приказ о выплате премии одному сотруднику или же смене, бригаде и т. д. будет выглядеть следующим образом:

- «за успешное представление интересов фирмы на переговорах с клиентом и заключение особо выгодного контракта»;

- «за выполнение особо сложного срочного задания»;

- «за применение нестандартного (творческого) подхода к решению вопроса» и т. д.

Для организации, которая трудится на перспективу, важно не только в срок достигать установленных плановых показателей, но и мотивировать работников для профессионального роста, повышения имиджа организации, привлечения к сотрудничеству большего числа партнеров, укрепления своих позиций по отношению к конкурентным компаниям. Решать такие задачи можно разными способами, в т. ч. при помощи учета личных успехов работников, на стимулирование которых и ориентирована система премирования.

Успешное участие работников во всевозможных фестивалях, конкурсах, развивающих мероприятиях - это плюс к имиджу вашей компании. Есть логика и в организации внутри компании конкурсов с последующим финансовым стимулированием. При грамотном подходе экономический результат от повышения профессионализма работников, улучшения условий труда и большей слаженности коллектива будет значительно выше потраченных на выплату премий денег.

Формулировки для премирования сотрудников в такой ситуации могут просто содержать информацию об успехах сотрудников:

- «за участие в конкурсе профессионального мастерства»;

- «за представление организации на всероссийском фестивале»;

- «за победу в соревнованиях по футболу среди специалистов юридической компании».

Еще один метод, способный улучшить отношения в коллективе компании и повысить уровень ответственности за результат у каждого сотрудника, - выплата индивидуальных материальных поощрений, приуроченных к особенным датам в жизни сотрудника (юбилей свадьбы, рождение сына или дочки и т. д.).

Ключевой аспект деятельности организации - стремление к удержанию высококвалифицированных и опытных сотрудников. Премирование сотрудников за верность организации, многолетий эффективный труд в ней, премирование семейных династий, формирование условий для их появления - все это оказывает серьезное влияние на рабочий процесс компании.

Как оформить приказ о премировании сотрудников

Приказ о премировании сотрудников может быть оформлен при помощи заполнения следующих форм:

- унифицированных форм Т-11 и Т-11а, которые утверждены постановлением Госкомстата Российской Федерации от 05.01.2004 № 1;

- бланка произвольной формы, сформированного и утвержденного в локальной документации определенной компании.

Во всех этих ситуациях приказ будет иметь юридическую силу, так как с 01.10.2013 года необходимость применять для такого приказа строго унифицированные формы отменена. Оба варианта обладают своими плюсами.

Использование формы Т-11 означает:

- экономию временного периода, затраченного на формирование собственного бланка;

- удобство применения, отображающееся, например, в том, что единые бланки уже вбиты в бухгалтерские программы;

- соблюдение обязательных реквизитов и отсутствие риска появления претензий со стороны государственных контролирующих инспекций.

Преимуществом применения собственной формы для компании можно назвать и тот момент, что она разрабатывается «под себя», то есть с учетом специфики организации. В собственный бланк можно вписать нужные реквизиты и удалить лишние.

Но в любой ситуации форма приказа о премировании сотрудников должна включать требующиеся для такого рода документации данные (смотрите п. 2 ст. 9 ФЗ «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ):

- наименование документа;

- дату его формирования;

- наименование компании;

- содержание факта хозяйственной жизни с обозначением его величины и единиц измерения (например, денежная премия в сумме 10 000 руб. и т. д.). Применительно к данной ситуации прописывается:

- ФИО сотрудника, получающего премию;

- наименование его должности и структурного подразделения, в котором он работает;

- мотив для назначения финансового поощрения;

- форма поощрения;

- сумма премии;

- по чьему представлению производится поощрение;

- название должности, ФИО и подпись должностного лица, ответственного за совершение и/или оформление операции/события;

- подпись директора компании.

Роструд в своем письме от 14.02.2013 № ПГ/1487-6-1 дополнительно подтверждает возможность применения коммерческими компаниями свободных форм документов первичного учета, содержащих прописанные выше реквизиты.

Оформление премирования сотрудников с использованием унифицированного бланка подразумевает следующие стадии:

- Подачу служебной записки о премировании работника директору компании.

- Формирование приказа о премировании сотрудника.

- Ознакомление работника с данным приказом под подпись.

- коды ОКУД (0301026 - код унифицированной формы) и ОКПО (в зависимости от формы собственности предприятия-работодателя);

- номер документа;

- указание мотива и вида поощрения работника;

- указание на представление к премии;

- пометку «с приказом работник ознакомлен», заверенную подписью работника.

Для того чтобы выписать премию отдельной группе работников, разработана форма Т-11а, содержание которой идентично.

При составлении приказа о премировании сотрудников необходимо знать некоторые нюансы процесса премирования:

- Ознакомление работника с данным документом под подпись является обязательным, так как премия - составная часть заработной платы, а директор компании в соответствии со статьей 138 Трудового кодекса Российской Федерации обязан информировать работника о составных частях его зарплаты.

- Ознакомление одновременно несколько работников с приказом означает раскрытие им информации о размере финансового поощрения, назначенного каждому из них. Это в свою очередь означает, что перед составлением приказа о премировании сотрудников в форме Т-11а нужно убедиться в наличии письменного согласия всех сотрудников на передачу их персональных сведений в границах компании (этого требуют ст. 88 Трудового кодекса РФ и ч. 1 п. 1 ст. 6 закона «О персональных данных» от 27.07.2006 № 152-ФЗ.)

- Сумма выплаты уменьшается или поднимается руководителем компании по его желанию, за исключением тех ситуаций, когда выдача фиксированной премии является юридическим обязательством, прописанном в трудовом соглашении.

Ошибки в процессе составления приказа о премировании сотрудников могут дорого обойтись директору компании, так как вернуть излишне выплаченную или назначенную по ошибке премию, как говорит опыт Верховного Суда Российской Федерации, практически нереально. В постановлении Президиума ВС РФ от 15.09.2010 по делу № 51-В10-1 особо отмечается тот момент, что зарплата, излишне выплаченная сотруднику не по его вине и не в связи со счетной ошибкой, возврату работодателю не подлежит.

При этом в определении от 28.05.2010 по делу № 18-В10-16 ВС РФ отметил три исключительных ситуации, когда взыскание с работника излишне выданной заработной платы и премии становится возможным:

- Если финансовое поощрение излишне выдано из-за счетной ошибки.

- Если комиссия по трудовым спорам признает виновность работника в бездействии или невыполнении трудовых норм.

- Если премия излишне выдана по причине неправомерных действий работника (этот момент должен быть установлен в судебном порядке).

Самое популярное основание для премирования сотрудников - достижение высоких показателей эффективности в ходе рабочего процесса. Но данная формулировка может звучать и иначе в зависимости от того, что указано в положении о премировании или в приказе директора компании (если такой момент не обговорен в положении о премиях).

Также следует обратить внимание на тот момент, что закон не регламентирует обязанность работодателя знакомить сотрудника с приказом о премировании, но типовые бланки, которые были утверждены постановлением № 1, данную процедуру предусматривают. Если в приказе о премировании отсутствуют подписи сотрудников, компании могут быть выписаны замечания со стороны ГИТ.

Премирование и депремирование сотрудников

Депремирование работника возможно только в ситуации, когда он совершил дисциплинарное нарушение. Депремирование - это лишение полного или частичного размера премии, которая выплачивается сотруднику вместе с заработной платой.

Частично лишать премии можно, например, в следующих случаях :

- беспорядок на рабочем месте сотрудника;

- несоблюдение техники безопасности;

- наличие нареканий со стороны клиентов;

- допущение неточностей в отчетах;

- не обеспечение сохранности ТМЦ и прочее.

На законодательном уровне такое наказание, как лишение премии, не предусмотрено. Бывает 3 вида дисциплинарных наказаний. Все они прописаны в ст. 192 Трудового кодекса Российской Федерации: предупреждение, выговор, увольнение. А про депремирование - ни слова.

Трудовой кодекс РФ предоставляет работодателю возможность предусмотреть такие наказания для некоторых групп сотрудников в своей локальной документации, но прямо писать о депремировании не стоит. Лучше просто указать условия, на основании которых сотрудник может получить финансовое поощрение и исходить от противного: нарушил/не нарушил какое-либо положение.

При подписании с сотрудником трудового соглашения большое значение имеет формулировка о составных частях заработной платы.

|

Формулировки |

Трактовка |

|

В заработную плату входят оклад, надбавки и премии |

Рассматриваемые выплаты - часть оплаты труда, а не поощрения. Следовательно, работодатель не имеет права отнимать их у сотрудника, иначе будет привлечен к ответственности. Законные основания удержания зарплаты перечислены в ст. 137 и 138 Трудового кодекса РФ. |

|

В договоре сказано, что зарплата состоит из постоянной (оклад + надбавки) и переменной (премии) частей |

Выплаты имеют статус поощрительных бонусов. При несоблюдении условий внутреннего распорядка сотруднику просто не назначают премию. Для этого при необходимости дают ссылку на внутренний документ, с которым работник должен ознакомиться под подпись. |

Создание системы поощрений для работников - сложная задача. Зачастую работодатели совершают ошибки, которые имеют негативные последствия.

Плюсы применения системы депремирования :

- повышение уровня эффективности хозяйственной деятельности компании или индивидуального предпринимателя;

- увеличение ответственности со стороны работодателей и персонала;

- улучшение трудовой дисциплины;

- положительно влияет момент коллективной ответственности (из-за одного человека могут наказать весь коллектив);

- возможность для директора компании мониторить отклонения, анализировать ситуацию и принимать грамотные решения на основе полученных данных.

Недостатки использования системы депремирования:

- ухудшается психологический климат, вероятно возникновение спорных и конфликтных ситуаций внутри коллектива или понижение лояльности со стороны руководителей;

- в перспективе депремирование может стать барьером для полного раскрытия потенциала сотрудника;

- данная система ориентирована на достижение общих целей компании, в связи с чем могут быть не замечены личные интересы сотрудников.

В роли образца системы депремирования сотрудников можно рассмотреть следующий пример.

Компания «Антарес» поставила цели для отдела по производству продукции:

- Объем: 1900 штук в месяц.

- Соответствие товара стандартам качества.

- Снижение издержек без потери уровня качества.

- Своевременная поставка товара.

На базе данных целей были сформулированы показатели, при отклонении от которых сотрудникам не будет выплачена премия. К ним отнесли:

- объем товара, который должен находиться на складе в определенное время;

- процент выполнения плана;

- соответствие качества товара установленным стандартам;

- соблюдение норм расходов сырья и ресурсов.

Также озвучено дополнительное условие: за возврат товара начальник цеха подлежит депремированию в процентном соотношении от рассчитанной суммы заработной платы.

Как оформить депремирование сотрудника

Компания обязана грамотно исполнять все формальности при начислении или уменьшении размера премии. Этот момент прописывают в приказе о депремировании работника . Единый шаблон для данного приказа в нашей стране на законодательном уровне не зафиксирован, в связи с этим его составляют в произвольном формате. Обязательное условие - указание основания, по которому сотрудник был лишен дополнительной выплаты.

Следует обратить внимание на следующий момент: данный приказ о депремировании сотрудников не должен напоминать акт, который фиксирует дисциплинарное нарушение работника. Его содержание должно быть четким и ясным, а не двусмысленным.

При составлении текста данного приказа не следует употреблять фразы «лишение», «нарушение». Грамотнее будет написать «снижение», «невыполнение плановых показателей».

Процесс депремирования работника требует выполнения двух условий:

- компания имеет положение о премировании сотрудников, в котором зафиксированы все сроки и тонкости (с 01.01.2017 малый бизнес имеет право осуществлять рабочий процесс без них, если данные условия прописаны в трудовом соглашении);

- решение управляющего о депремировании оформляют приказом (данный приказ должен быть подписан заинтересованными лицами).

В ситуации, если организация незаконно депремировала сотрудников и это подтверждено документально, она будет привлечена к административной ответственности по статье 5.27 КоАП.

Мнение эксперта

Депремирование должно быть обоснованным

Дмитрий Гофман ,

владелец и руководитель компании «Техсервис»

Ни при какой ситуации нельзя доводить до того, чтобы у кого-то из персонала в голове зародилась мысль о том, что поводом для невыплаты премии была потребность генерального директора купить себе новый автомобиль. Например, у нас в компании создан специальный фонд для премирования сотрудников - туда и переводятся финансовые средства от штрафов. Каждый сотрудник нашей компании знает, что эти деньги будут выплачены тем, кто их реально заработал. Благодаря такому методу я избавился от ситуаций, в которых депремирование воспринимается как способ сэкономить деньги на зарплате сотрудников.

Типичные ошибки премирования сотрудников

Ошибка 1. Премирование не взаимосвязано или в слабой степени связано с эффективностью работы специалиста.

В большинстве компаний премии выписывают всем работникам автоматически, как бонус к главному окладу. Или управляющие устанавливают примерный объем выплат, никоим образом не обосновывая этот момент. Критерии эффективности рабочего процесса специалистов при данном подходе не зафиксированы или абсолютно не зависят от итогов работы персонала.

Ошибка 2. Премия выступает в роли запугивания и наказания сотрудников.

Если кто-то из персонала компании не исполнил свои должностные обязанности надлежащим образом или что-либо нарушил, то ему либо частично выплачивают премию, либо вовсе ее не выписывают. Такой метод приводит к тому, что работники боятся что-то нарушить, часто находятся в стрессовом состоянии и теряют заинтересованность эффективно работать. Способы стимулирования сотрудников бывают двух видов:

- материальные;

- нематериальные.

Ошибка 3. Премиальные выплаты мизерные и не мотивируют персонал на эффективную работу.

Возможность получить премию мотивирует персонал только тогда, когда ее размер равен не меньше 20 % от основного оклада. Необходимо зафиксировать различное соотношение процента премии и основного оклада для должностей разного уровня.

Ошибка 4. Во внимание не берется специфика рабочего места сотрудника и структура мотивации персонала.

Для сотрудников, результат рабочего процесса которых зависит только от их личного труда (например, менеджеры по продажам, торговые представители и т. д.), логично зафиксировать процентное соотношение премиальной части и основного оклада в пользу премии. А для сотрудников, которые занимают функциональные должности (например, бухгалтеры, секретари, юристы и т. д.), логично зафиксировать соотношение в пользу основного оклада.

Ошибка 5. Большой промежуток времени между достижением результата и премированием сотрудников.

Естественно то, что премия, которая выплачивается каждый раз после завершения рабочего года, не является стимулом для работников в начале этого года.

Ошибка 6. Нет принятых плановых показателей KPI.

В компании в обязательном порядке должны быть приняты плановые критерии KPI. Премировать сотрудников необходимо и за сверхнормативное выполнение показателей эффективности. А если такие показатели не приняты, то каким же образом и за что начисляется премия?

Ошибка 7. Установленные плановые показатели либо недостижимы вовсе, либо достигаются элементарно.

В обеих ситуациях работники не замотивированы эффективно выполнять свои должностные обязанности. Если показатели запредельно высоки, то сотрудники теряют надежду когда-либо их достичь. А если их достичь очень легко, то работник за достаточно короткое время достигает показателей и теряет интерес к дальнейшим действиям.

Ошибка 8. Не осуществляется анализ причин отклонений от показателей и не принимаются какие-либо меры по их улучшению.

Следует систематически осуществлять с работниками «разбор полетов», чтобы отыскать причины, мешающие выполнению плана. Это поспособствует не только даче объективной оценки сложившемуся положению, но и поможет ликвидировать эти причины.

Ошибка 9. Финансовые бонусы не подкрепляются моральными поощрениями.

Словесная похвала без премии также мало кого обрадует. Но эффект от финансового бонуса будет намного ярче, если управляющий найдет нужные слова, достойно оценит работу специалиста и похвалит его публично.

Информация об экспертах

Дмитрий Гофман , владелец и руководитель компании «Техсервис». Дмитрий Гофман окончил Челябинский политехнический институт (приборостроительный факультет, кафедра ЭВМ). Второе высшее образование получил на кафедре управления персоналом международного факультета Южноуральского государственного университета. Руководитель IT-службы челябинского филиала страховой компании «Энергогарант». Руководитель IT-отдела челябинского филиала Негосударственного пенсионного фонда электроэнергетики. Руководитель группы S. W. I. F. T. Челябинвестбанка. Владелец и руководитель компании «Техсервис». «Техсервис» работает на рынке IT-аутсорсинговых услуг Челябинска с 2001 года. Клиентами компании являются как предприятия города и области, так и федеральные компании и государственные структуры. Количество сотрудников - 15 человек. Годовой оборот - 10 млн руб.

Марина Мельчукова , генеральный директор компании «МедиаСтар», психолог, Геленджик. ООО «МедиаСтар» Сфера деятельности: консалтинговые услуги в сфере психологии и управления Численность персонала: 27.

Проблема премирования работников предприятий остается актуальной по сей день, так как все больше значения придается эффективности мотивации сотрудников, растет потребность в совершенствовании системы премирования персонала.

Прежде чем разбирать то, как премировать своих сотрудников, нужно понять, что представляет из себя система премирования персонала.

Итак, система премирования персонала – это совокупность мер, направленных на обеспечение материальной заинтересованности работников в достижении более лучших результатов труда.

К мерам материального поощрения, установленным статьей 191 ТК РФ относятся выплата премий, награждение ценным подарком, почетной грамотой, объявление благодарности и представление к званию лучшего по профессии.