Взаимодействие заказчика, вендора и системного интегратора в процессе реализации сложных ИТ

-проектов.

Михаил Попов, Инфобизнес.ru

Вендор - организация или физическое лицо, являющееся носителем торговой марки.

Беседа за круглым столом на конференции CIO -World, посвященная проблеме отношений заказчиков с вендорами, позволила сделать вполне логичный вывод. Для продуктивного взаимодействия заказчика с поставщиком напрямую, «поверх» посредника в лице интегратора, может оказаться полезной помощь еще одного посредника - консультанта. Но только этот консультант не должен быть заинтересован в продаже чего-либо, помимо своей услуги.

В большинстве ИТ -проектов задействованы три стороны: заказчик, производитель оборудования или программного обеспечения, а также посредник между ними в лице интегратора. Заказчик общается с интегратором, интегратор - с производителем, и эти два круга общения оказываются изолированы друг от друга. Так обстоит дело при внедрении простых информационных систем, однако если речь идет о сложных проектах, цена которых начинается с десятков тысяч долларов, внедрение происходит «пробой изоляции», и заказчик может вступить в непосредственное взаимодействие с производителем.

По словам Александра Москвина, начальника управления ИТ Российского фонда федерального имущества, для прямой работы с поставщиком есть две основные причины: «Во-первых, общение заказчика с поставщиком является способом воздействия на посредника - дистрибьютора или интегратора, а во-вторых, это способ воздействия на самого поставщика. Вендор обычно гораздо внимательнее слушает конечного потребителя, нежели интегратора, если тот ему рассказывает о своих нуждах: почему, например, нужно ускорить поставку и сделать ее не за двенадцать, а за восемь недель. Решать такие вопросы напрямую бывает эффективнее, нежели задавать их через цепочку посредников».

Кроме того, как правило, интеграторы хорошо справляются лишь с задачами, похожими на те, что они уже решали ранее. В случае же принципиально новых задач непосредственное взаимодействие заказчика и производителя может стать единственным способом преодоления временной некомпетентности местного интегратора и в конечном итоге пойдет ему же на пользу, позволив приобрести новый опыт. И тогда наличие регионального представительства у вендора может стать важным конкурентным преимуществом.

Директор по ИТ новосибирской компании «Топ-книга» Сергей Плаксиенко считает, что с вендором нужно общаться по стратегическим вопросам, таким, например, как наличие сервис-центра в регионе, содержание регионального склада и др. В то же время, по его словам, в Новосибирске лишь у одного из нескольких известных вендоров есть полноценный офис, куда удобно обращаться заказчикам. «Общение через местного системного интегратора нас не устраивает из-за качества услуг последнего. Я могу изменить ситуацию, только общаясь с вендором, потому что не могу повлиять на системного интегратора напрямую. Получается замкнутый круг», - говорит он.

Андрей Дубских, начальник департамента информационных технологий компании «Протек», указывает на роль вендора как гаранта стабильности на рынке: «Взаимодействие с производителем оборудования необходимо, потому что качество комплектующих и цены на рынке сильно варьируются. С поставщиком можно договориться, например, о плановой поставке техники, определить границы цен, бюджет и т. п.». Андрей Дубских подчеркивает, что взаимодействие с вендором имеет смысл лишь в том случае, если в компании существует продуманная ИТ -стратегия. Основным условием ее построения, в свою очередь, является бизнес-стратегия, в которую органично включены вопросы централизованного финансирования ИТ . Однако последнее условие, по наблюдению директора по ИТ -консалтингу компании «Борлас» Владимира Ананьина, в 90% случаев не выполняется: «Либо у руководства компании существуют смутные представления об ИТ -стратегии, либо у разных управляющих отсутствует согласие по поводу целей развития. А от этого согласия зависит развитие взаимоотношений с поставщиками, будь то консультанты, поставщики программного обеспечения или вычислительной техники. Если ресурс, выделяемый на развитие информационных технологий, недостаточно специфицирован и за него отвечают различные подразделения, то могут возникать самые разные сценарии, в том числе и сценарий „дикого рынка“, когда заказчик становится ареной неупорядоченной конкурентной борьбы нескольких поставщиков (иногда, впрочем, он специально устраивает такую борьбу с целью добиться снижения цены или получения иных выгодных условий)».

|

Персональный вопрос

Взаимодействие заказчика, вендора и системного интегратора по ходу реализации сложных ИТ

-проектов часто сопровождается интересным процессом, наличие которого стороны почему-то не очень любят признавать. А без признания явления трудно и бороться с ним, если оно вредно, и использовать его во благо, если оно полезно. Речь идет о миграции самой дорогой составляющей информационных технологий - компетентных сотрудников. «На любом из участников проектной группы со стороны заказчика неизбежно появляется печать брэндов, которые повышают его рыночную стоимость, - подтверждает директор по ИТ -консалтингу компании „Борлас“ Владимир Ананьин, - с этой проблемой мы хорошо знакомы, она всегда возникает в крупных проектах». В качестве профилактики Владимир Ананьин советует включать в соглашение о проектной группе пункт «о непереманивании» и четко указывать роли исполнителей. Соглашение о проектной группе имеет статус приложения к договору и начинает обсуждаться с заказчиком либо до контракта, либо параллельно с ним. Однако, подчеркивает Владимир, «нельзя не учитывать интересы реальных участников, которые вольны уйти и наняться на работу, причем сотрудник может перейти не от заказчика к интегратору или наоборот, а, например, к конкуренту. И здесь многое зависит от самого клиента. Занимаясь внедрением, мы могли наблюдать, как ввод системы в эксплуатацию сопровождается серьезной работой кадровой службы заказчика, с одной стороны, по продвижению персонала, бывшего в проектной группе, и, с другой, по выводу людей с освобождающихся должностей на пенсию». Михаил Попов, менеджер Sun Microsystems по развитию бизнеса, придает большое значение ротации кадров внутри корпорации, когда сотрудникам предлагают поработать на разных должностях и специальностях в течение нескольких лет. По его мнению, это позволяет лучше реализовать их потенциал. Однако переход людей между компаниями он также считает явлением почти неизбежным: «Если вы работаете с технологиями одного вендора, инвестируя в них свое время и способности, вы добиваетесь определенной стоимости на рынке. Вы можете поднять свою стоимость, инвестировав время и ресурсы в технологию другого вендора. И переход часто обусловлен именно этой причиной - человек реализовал себя в одном направлении и теперь хочет взглянуть на мир под другим углом. Любая корпорация не может позволить себе в течение нескольких лет существовать с одним набором сотрудников. Ей всегда нужна „новая кровь“». По мнению Андрея Зотова, вице-президента Verysell по вопросам стратегического планирования и корпоративного управления, как системные интеграторы, так и ИТ -службы предприятий «раздувают» проблему кадров. По его словам, «в мировой практике считается нормальным ежегодное двадцатипроцентное обновление персонала ИТ -службы. Технологии и приоритеты все время меняются, и приток и отток специалистов считается положительным фактором, которого не нужно бояться, но нужно управлять им». И даже у неэффективных на первый взгляд действий в отношении персонала могут возникнуть отсроченные положительные эффекты. В качестве примера приводят компанию SAP , которая в середине 90-х годов в России занималась обучением специалистов, уходивших после обучения из компании. В результате получился большой рынок специалистов, которые стали продвигать SAP у клиентов, благодаря чему последовал резкий рост продаж. «Первый состав выученных специалистов уходит всегда, но на нем можно научиться, что нужно сделать, чтобы специалисты не уходили», - говорит Михаил Елашкин. А готовность компании вкладывать деньги в обучение принимаемых на работу сотрудников значительно расширяет диапазон выбора. «Нам есть из кого выбрать потому, что люди знают: мы будем учить. И это тоже добавочная ценность, та репутация, которая позволяет нам выбрать правильный персонал», - подчеркивает Сергей Хмельников, ИТ -менеджер British Petroleum. |

Конечно, одного желания заказчика не всегда достаточно для того, чтобы работать напрямую с вендором. Михаил Попов, менеджер Sun Microsystems по партнерским маркетинговым программам, подчеркивает, что его компанию в первую очередь интересуют крупные проекты, которые находятся в русле стратегического направления развития информационных технологий: «Вопросы, касающиеся сроков поставки, качества продукции, цен, относятся больше к компетенции дистрибьютора, а с несложными задачами, например с задачей автоматизации удаленного офиса с десятью сотрудниками, вполне справится сертифицированный интегратор». Очевидно, подразумевая, что вендор - явление в этом мире более долговременное и неизменное, нежели местный интегратор, Михаил Попов утверждает, что принятие решения о том, нужно ли работать напрямую с вендором, или заказчику можно обойтись собственными силами или силами системного интегратора, лежит как раз в области оценки общей стоимости решения и рисков, зависит от того, как далеко в будущее смотрит заказчик.

Сложной для вендора оказывается ситуация, когда заказчик смотрит слишком далеко и имеет не только далеко идущие планы по развитию собственной ИТ -инфраструктуры, но и хочет возложить на производителей оборудования и ПО частичные финансовые гарантии эффективности предлагаемых ими решений. «Основной вопрос заключается в том, кто понесет ответственность, если инвестиции в ИТ окажутся неудачными, если решение не будет соответствовать тому, что было обещано. Для такой постановки вопроса российский рынок еще молод, компаний, которые готовы взять ответственность за решение, мало (на мировом уровне такие гарантии может предоставить, например, IBM Global Services)», - говорит Андрей Кельманзон, начальник службы заказчика НК «ЮКОС ». Критерием успешности проекта, по его словам, может являться достижение определенных целей, например экономических показателей, но не внедрение системы как таковое. Иными словами, бизнес выступает в роли критериального оценщика успеха внедрения.

Вице-президент по вопросам стратегического планирования и корпоративного управления компании Verysell Андрей Зотов рассматривает готовность партнера взять на себя часть рисков внедрения как весомое конкурентное преимущество: «Нескольких важных клиентов мы смогли приобрести только тогда, когда предложили взять на себя ответственность за половину стоимости проекта (а в некоторых случаях даже больше), при этом гарантируя определенные сроки внедрения. Так что это важно при работе с крупными заказчиками».

Начнем описание каждой группы клиентов из предложенной классификации с «системных интеграторов». К этой категории относятся компании, занимающиеся «системной интеграцией», т.е. не просто продажей компьютерной техники, а поставкой своим заказчикам законченные решений.

Под этим может пониматься автоматизация отдельных бизнес-процессов и подразделений клиента или автоматизация всего предприятия в целом. В любом случае эти компании стараются придерживаться комплексного подхода в решении любой проблемы клиента. Такие компании занимаются сетевыми и телекоммуникационными проектами различной сложности. Они используют в своих проектах тяжелую и сложную современную компьютерную технику, требующую глубоких знаний и навыков в ее инсталляции и обслуживания. С широким распространением Интернета и телекоммуникационных решений все больший акцент в проектах от чисто компьютерной и локально-сетевой составляющей переходит к глобальным сетям, интеграцией решений с Интернетом и телефонией. Примером типичной работы системного интегратора может служить поставка АСУ на любом предприятии: прокладка кабельной сети, установка необходимого сетевого оборудование, инсталляция персональных компьютеров и серверов, установка необходимого программного обеспечения и включение компьютеров в одну или несколько локальных сетей, интеграция с уже имеющимся компьютерным и телекоммуникационным оборудованием, инсталляция офисных АТС, связь между филиалами предприятия; установка, отладка и внедрение автоматизированной системы управления предприятием, бухгалтерских, складских программ. В последнее время все чаще компании этой группы предоставляют своим клиентам и консалтинговые услуги.

Клиентами «системных интеграторов» являются промышленные, государственные, коммерческие, торговые и иностранные предприятия. Системные интеграторы работают на В2В рынке, предоставляя свои услуги только юридическим лицам. Заказчиками этих компаний являются разные по величине собственного бизнеса и стоящей проблемы автоматизации фирмы, с разным уровнем подготовленности персонала и т. д.

Описание бизнеса системного интегратора

От величины этих клиентов зависят сложность и объемы поставляемых решений. В среднем нормальным проектом считается проект стоимостью от 100 тыс. долл. Таких проектов у сильного регионального системного интегратора может быть до десятка в год. Сейчас, когда начинает улучшаться экономическая ситуация в России, все больше и больше проектов идет от промышленных предприятий. С появлением денег в реальном секторе экономики доля таких заказов должна резко возрасти.

Ядром системных интеграторов является группа профессионалов, технически грамотных, постоянно совершенствующих свои навыки в области компьютерных знаний. Если говорить о крупных системных интеграторах, то это, как правило, компании со стажем и опытом работы на рынке. Главное для таких компаний - это репутация, поэтому большинство из них имеет за плечами ряд успешных проектов, дорожит своими кадрами, технологиями, know-how и т. д. Очень много внимания уделяется обучению и сертификации специалистов. В своих проектах для системных интеграторов важной составляющей является не только стоимость оборудования, но и возможность поставки и установки его в срок. Очень большое внимание уделяется обслуживанию и поддержке работоспособности оборудования.

Молодые, недавно появившиеся компании, занимающиеся системной интеграцией, также являются заметными игроками на этом рынке. Обычно это группа активных и профессиональных сотрудников, отделившихся от уже существующей компании, но сохранивших контакты с клиентами, представляющих структуру и правила этого рынка. Среди персонала у системных интеграторов есть сотрудники, которые не занимаются технической поддержкой проектов, а целенаправленно работают с клиентами, налаживая с ними неформальные связи.

Реалии современного российского бизнеса таковы, что большинство крупных проектов не обходятся без того, что принято называть «откатами», «взятками» и т. д. Это особенно распространено в секторе государственных и промышленных предприятий. При организации подобных схем этим компаниям необходимы особые финансовые схемы, позволяющие упростить данные процессы. Но несмотря на это, именно системные интеграторы являются неким «локомотивом» современной российской IT-индустрии. Именно сотрудники этих компаний нацелены на совершенствование своих знаний, требуют активной технической и информационной поддержки. Системные интеграторы, как никто другой, заинтересованы в технической консультации и консалтинге их проектов. Очень часто таким компаниям требуется поддержка со стороны вендора, так как поставка сложного, а иногда и уникального оборудования требует наличия знаний и умений, которыми они не обладают, но которые могут им предоставить вендоры.

Разноуровневые каналы и управление продажами в них: отраслевой опыт

Реализация крупных проектов требует от системного интегратора значительных финансовых ресурсов. Не всегда их заказчики имеют средства на оплату всего проекта в срок. Тогда системные интеграторы вынуждены обращаться за поддержкой к своим дистрибьюторам, партнерам и вендорам. Реализация крупных проектов, как правило, сопряжена с определенными финансовыми рисками. Стандартом для этого рынка стала частичная предоплата проектов и финальная оплата только после сдачи проекта. Следовательно, большую часть работы системные интеграторы делают, используя собственные оборотные средства или привлекая финансы извне, но не деньги заказчика.

Организационная структура большинства системных интеграторов включает подразделения, которые занимаются закупкой техники, ее продажей и инсталляцией, обслуживанием и ремонтом. Эти компании очень осмотрительны в выборе поставщиков и продаваемого оборудование. Системные интеграторы неохотно переходят с одной продукции на другую. Обычно сотрудники, занимающиеся продажей и обслуживанием данного оборудования, в совершенстве знают именно его и переход на новые стандарты, нового производителя или поставщика воспринимают настороженно, так как это потребует от них переучивания, овладения новыми знаниями, технологиями и т. д. Частота и объемы закупок системных интеграторов обычно зависят от частоты и величины их собственных проектов.

Бизнес этих компаний не предусматривает наличия больших складских запасов. Обычно на складе они держат оборудование, необходимое для поддержания текущей работы их клиентов, или же оборудование, необходимое для экстренной замены вышедшего из строя. Но это скорее исключение, чем правило, так как требует привлечения отдельных финансовых ресурсов. В плане информационной поддержки системных интеграторов больше интересуют сроки поставок, бэклог заказанного оборудования, чем товар на складе. Цена, как правило, обсуждается под каждый конкретный проект.

Итак, системные интеграторы - это компании, занимающиеся поставкой законченных решений на базе компьютерного и телекоммуникационного оборудования, с достаточно большим бизнесом, закупающие, как правило, определенное оборудование в объемах и с частотой, требуемых в их проектах. Специалисты этих компаний в состоянии не просто осуществить продажу, а предложить своим клиентам обоснованное и законченное решение, способное эффективно решить проблему заказчика. Системные интеграторы работают на В2В рынке, дорожат отношениями со своими партнерами, придерживаются в своих проектах определенных технических решений, развиваются и растут вместе со своими клиентами.

Описание бизнеса розничного продавца

Интеграция предполагает расширение фирмы путем добавления новых структур. В данном случае изменяются три составляющие: продукт, рынок, положение фирмы в отрасли (рис.10.1). Компания может осуществлять интегрированный рост как путем приобретения собственности, так и путем расширения изнутри: в обоих случаях происходит изменение положения фирмы в отрасли.

Интеграция может быть полной или узкой (рис.10.2).

Рис. 10.2. Виды интеграции

Полная интеграция предполагает объединение всех входов или выходов. Интеграция сразу во многие звенья цепочки ценности позволяет создать новые ключевые компетенции, усовершенствовать операции, освоить стратегически важные технологии. Узкая интеграция предполагает объединение или по входу или по выходу стоимостной цепочки. Примером может служить покупка части входящих элементов и собственное производство остальных.

Горизонтальная интеграция предполагает рост компании за счет присоединения фирм-конкурентов, производящих аналогичную продукцию или установление контроля над ними. Стратегия реализуется путем приобретения или слияния с другой компанией, действующей на той же стадии цепочки создания ценности. При этом компании могут работать на различных рыночных сегментах. В этом случае объединение сегментов рынка формирует новые конкурентные преимущества. Существует ряд характерных причин, которые способствуют выбору стратегии горизонтальной интеграции:

Горизонтальная интеграция связана с ростом в отрасли;

Эффект масштаба после объединения усиливает преимущества;

Организация может иметь избыток финансовых и трудовых ресурсов, что позволит ей управлять расширившейся компанией;

Объединение является средством устранения товара-заменителя.

Если интеграция не приводит к значительному снижению издержек или получению дополнительного преимущества, то она не оправдана стратегически и финансово.

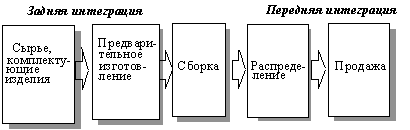

Вертикальная интеграция - проявляется в усилении контроля (приобретении) над посредниками, которые заняты распределением или продажами. При вертикальной интеграции, создаются собственные входы или выходы цепочки стоимости (рис. 10.3).

Рис. 10.3. Интеграция входных и выходных этапов цепочки ценности

Существуют следующие причины вертикальной интеграции:

Слишком рискованный и ненадежный рынок;

Рыночная власть компаний смежных звеньев стоимостной цепи;

Необходимость высоких входных барьеров в отрасль;

Несформированный рынок.

Вертикальная интеграция может осуществляться в прямом и обратном направлениях (рис.10.2). Обратная интеграция (задняя интеграция) осуществляется в направлении контроля над поставками сырья и нацелена на закрепление поставщиков, поставляющих продукцию по более низким ценам, чем у конкурентов.

Обратная интеграция производится в случаях, если:

Имеющиеся поставщики дороги и ненадежны;

Организация конкурирует в отрасли, которая быстро растет;

Организация имеет необходимые ресурсы;

Особенно важны преимущества стабильных цен.

Прямая интеграция (передняя интеграция) выражается в росте компании за счет приобретения либо усиления контроля над структурами, находящимися между компанией и конечным потребителем. Прямая интеграция осуществляется, когда:

Существующая сеть распределения дорога и ненадежна;

Сеть распределения ограничена;

Компания обладает необходимым объемом ресурсов;

Преимущества стабильного производства особенно велики;

Имеющиеся оптовые или розничные торговцы имеют более высокие нормы прибыли, чем у компании.

В целом вертикальная интеграция обладает рядом преимуществ и недостатков. Компания, использующая вертикальную интеграцию, обычно мотивирует ее желанием усилить конкурентную позицию бизнеса. Преимуществами вертикальной интеграции являются:

Экономия в издержках, связанная с лучшей координацией;

Гарантия поставок или продаж в периоды низкого спроса;

Улучшение контроля качества;

Отход от рыночных цен;

Повышение общей прибыли;

Технологические преимущества и защита технологии.

Вертикальная интеграция имеет и отрицательные стороны :

Может увеличить издержки, если используется собственное производство при наличие дешевых источников снабжения;

Может привести к меньшей гибкости в принятии решений;

При непредсказуемости спроса возможны потери, связанные со сложностью координации вертикальной интеграции;

Необходимость поддерживать в равновесии звенья цепочки;

Используются ресурсы капитала;

Требуют различные управленческие навыки.

Часто для компании экономически выгоднее дезинтегрировать производство и сосредоточиться на узком отрезке отраслевой цепочки ценности. В качестве альтернативы интеграции возможно заключение долговременных контрактов с поставщиками и/или потребителями.

Материал предоставлен сайтом (Электронная библиотека экономической и деловой литературы)

В последние десятилетия российская экономика претерпела значительные структурные изменения. Особенно быстро эти изменения развиваются в отраслях, связанных с добычей и переработкой природных ресурсов, к которым относятся нефтяная, газовая, алюминиевая и другие области промышленности. Здесь доминирующее положение заняли новые для российской экономики холдинговые структуры, а именно вертикально интегрированные компании (ВИК), объединившие под своим контролем различные этапы производственного цикла, начиная от поиска и добычи сырья и заканчивая сбытом готовой продукции. Роль и значение их в отечественной экономике настолько велики, что можно с уверенностью говорить о том, что выход России из экономического кризиса в определяющей степени зависит от успешного развития этих компаний.

Перспективы развития экономики Российской Федерации непосредственным образом зависят от важнейшего народно-хозяйственного комплекса - нефтегазового, на долю которого приходится более четверти производственного объема страны, а также основная доля налоговых и валютных поступлений государства .

Формирование рыночной экономики требует проведения прогрессивных преобразований, связанных с глубокой реструктуризацией самого производства, а также изменения характера функционирования его хозяйственного механизма и межхозяйственных связей. Примером системных преобразований может служить создание вертикально интегрированных структур. В современной структуре нефтяного бизнеса вертикально интегрированные нефтяные компании занимают лидирующее положение, по причине их более высокой эффективности, по сравнению с неинтегрированными структурами.

В современной литературе существуют множество толкований понятия «вертикальная интеграция». Каждый из авторов, несмотря на схожесть, дает собственное определение.Среди них выделяются :

Вертикальная интеграция – слияние компаний разных стадий одной технологической цепочки.

Вертикальная интеграция - метод, которым компания создает (интегрирует) свои собственные входные этапы технологической цепочки (задняя интеграция) или выходные ее этапы (передняя интеграция).

Вертикальная интеграция – это организационное объединение предприятий смежных технологических операций в рамках общей собственности.

Вертикальная интеграция – расширение границы фирмы путем включения в нее дополнительных технологических стадий переработки продукта (предшествующих или последующих).

Ряд исследователей выделяют разновидности вертикальной интеграции, представленные в таблице 1 .

Таблица 1

Классификация вертикальной интеграции предприятий

Типологический признак | Разновидности вертикальной интеграции | Характеристика |

| 1. В зависимости от интегрирования стадий технологической цепочки | «Назад» или «вниз» | Объединение с предприятиями предыдущих технологических операций. |

«Вперед» или «вверх» | Объединение с предприятиями последующих технологических операций | |

| 2. В зависимости от объема интегрирования | Объединяются все этапы технологической цепочки | |

| Объединение лишь части входящих элементов технологической цепочки и производство остальных собственными силами | ||

| В зависимости от инициатора интегрирования | Прогрессивная | Объединение, инициатором которого выступает фирма-поставщик, стремящаяся поставить под контроль своих потребителей |

Регрессивная | Объединение, инициатором которого выступает фирма-потребитель, стремящаяся поставить под контроль своих поставщиков |

Под вертикальной интеграцией, таким образом, понимается контроль одной фирмы (фирмы-интегратора) над двумя или несколькими последовательными стадиями производства и сбыта продукции. Под стадией производства и сбыта мы понимаем здесь любой процесс, в ходе которого к первоначальной стоимости продукта присоединяется добавленная стоимость, а продукт продвигается ближе к конечному потреблению.

Вертикальная интеграция обычно существуют в двух формах − производственной контрактации и интеграции собственности.

При производственной контрактации фирма-интегратор заключает долгосрочные контракты с производителями или первичными дилерами. , Контракты заключаются до начала производственного цикла, жестко фиксируют параметры законтрактованной продукции, технологию ее производства, сроки поставки и цены. Часто в таких контрактах устанавливается поставщик ресурсов для производства продукции. Таким образом, поставщик теряет контроль над собственной продукцией − и над процессом ее производства, и над процессом ее сбыта. Он не волен изменить технологию, источники закупки средств производства, покупателя.

Другой вид вертикальной интеграции − интеграция собственности, иногда называемая также корпоративной интеграцией. Интеграция собственности означает расширении собственнических прав на две и более стадий производства и сбыта продукции. Это более глубокий вариант интеграции, при которой фирма-интегратор получает в собственность часть активов интегрируемых агентов. При этом фирма-интегратор наряду с поставщиком может владеть и другими предприятиями производственной цепочки.

Вертикальная интеграция расширяет сферу деятельности компании в данной отрасли. Фирмы могут расширять свою деятельность по направлению к поставщикам (назад) и/или (вперед) по направлению к конечному пользователю или продукту.

Стратегии вертикальной интеграции могут преследовать цель полной интеграции (участие во всех стадиях отраслевой цепочки ценностей) или частичной интеграции (создавая позиции на наиболее важных этапах отраслевой цепочки ценностей). Компания может осуществить вертикальную интеграцию, начиная собственные действия в других звеньях отраслевой цепочки ценностей или приобретая фирмы, уже работающие в этой сфере, чтобы они были ближе к компании.

Вертикальная интеграция – процесс слияния стадий производства, который способствует снижению транзакционных издержек и ускорению всего процесса производства.

Можно выделить такие плюсы вертикальной интеграции:

- Увеличение скорости производства товара за счет оптимизации внутренний процессов ранее разных предприятий.

- Сокращение издержек на производство продукции.

- Уменьшение зависимости от внешней среды (те предприятия, которые были внешними по отношению к вам и от которых вы зависели, теперь внутренние и вы от них не зависите больше).

- Вхождение в новый рынок требует опыта работы на этом рынке, а этого опыта нет.

- Увеличение зависимости от внешней среды (например, внутренний завод также зависит от своих поставщиков).

- Уменьшение гибкости (если раньше компания могла выбирать среди поставщиков, то теперь компании нужно учитывать и нужды своих «интегрированных» компаний) .

Основой институциональной структуры нефтяной промышленности Российской Федерации являются нефтяные компании, интегрированные по вертикальному принципу (ВИНК), доля которых в нефтегазовом бизнесе превышает 90% общего объема производства. Специфика построения производственной цепочки и среды функционирования ВИНК обуславливают потенциальные риски различной степени вероятности возникновения и тяжести воздействия на компанию. В этих условиях проблема устойчивости и анализа факторов ее формирующих приобретает приоритетное значение, как для нефтяных компаний, так и для всей российской экономики, что и обуславливает актуальность преобразований для устойчивости и определения степени влияния на нее основных факторов функционирования компаний .

Вертикальная интеграция имеет ряд отрицательных сторон:

- излишние издержки, если компания использует собственное входное производство при наличии внешних дешевых источников снабжения;

- потери при быстрой смене технологий;

- потери при непредсказуемости спроса, так как затруднена возможность более надежно защитить и координировать производство продукции.

- возможность организации интенсивного информационного обмена между подразделениями, что позволяет координировать планы и графики поставок сырья, материалов, полуфабрикатов, их переработки и доставки конечной продукции потребителю;

- возможность экономии, по средствам более рационального использование площадей, мощностей, более легкого сбора информации о рынке, меньших расходов на осуществление сделок;

- гарантия продажи продукции в периоды низкого спроса;

- технологические преимущества в связи с тем, что приобретающая организация получит лучшее понимание технологии;

- возможность экономии на издержках рыночных трансакций;

- возможность существенного ускорения оборота капитала и окупаемости затрат .

Интеграция позволяет закрепить хозяйственные связи, усилить стимулы для получения наиболее эффективного конечного результата, сконцентрировать ресурсы по более эффективным направлениям технической политики, использовать более эффективную систему взаиморасчетов, в том числе в результате применения расчетных цен, повысить конкурентоспособность производителей на внешнем рынке, а также более рационально решать задачи использования производственной и социальной инфраструктуры. Организационная интеграция, осуществляемая последовательно по технологической цепочке выпуска продукции для удовлетворения потребностей субъектов рыночных отношений, обеспечивает в итоге создание условий для повышения эффективности и оптимизации технических и финансовых функций вертикально интегрированных компаний. Существуют разные направления развития таких компаний. Развитие получают нефтедобывающие производства. Извлекаемое при этом в возрастающих объемах сырье традиционно экспортируется в различные регионы. Сырьевой и технологический потенциалы компании формируются на основе вовлечения в ее структуру отраслей промышленности, непосредственно связанных с добычей и последующей переработкой углеводородного сырья. Это направление развития более прогрессивно, хотя и не отвечает полностью требованиям современности.

Комплексное развитие всех составляющих звеньев компании, предполагающей взаимоувязанный рост отраслей специализации, производственной и социально-бытовой инфраструктуры, вспомогательных и комплектующих производств. При таком направлении формирования хозяйственного комплекса появляется реальная возможность достижения гармоничного развития всех подсистем компании, оптимизации объемов создаваемых мощностей по переработке ресурсов, комплексного и рационального их использования. Концепции развития, положенные в основу этого направления, базируются на определении системы технико-экономических показателей, из числа которых первостепенное значение имеют измерители экономической эффективности производства, капитальных вложений, использования основного капитала, мероприятий природоохранного содержания .

В состав вертикально интегрированных нефтяных компаний входят структуры, обеспечивающие все этапы производственного цикла - от добычи до транспорта и переработки нефтепродуктов. При этом можно выделить три основные составляющие нефтяных вертикально интегрированных компаний: компании, занятые непосредственно производственной деятельностью (добычей, переработкой, сбытом продукции, а также выполнением геологоразведочных работ); сервисное звено (строительные, консалтинговые, машиностроительные фирмы, материально-техническое снабжение и др.); финансовое звено. Создание национальных вертикально интегрированных нефтяных компаний, сосредотачивающих в своих структурных подразделениях весь цикл основных процессов отрасли, имеет еще и то преимущество, что практически ликвидируются потери сырья. В настоящее время наблюдается тенденция превращения крупных компаний, заинтересованных в дальнейшем росте, в транснациональные .

Повышение роли вертикальной интеграции, как преобразования структуры управления, в регулировании процессов преобразования всей экономики и обеспечении экономического роста в течение последующих десятилетий должно стать определяющим фактором высокой конкурентоспособности экономики.

Главной задачей энергетической стратегии России является определение путей достижения качественно нового состояния топливно-энергетического комплекса (ТЭК), роста конкурентоспособности его продукции и услуг на мировом рынке на основе использования потенциала и установления приоритетов развития комплекса, а также формирования мер и механизмов государственной энергетической политики с учетом прогнозируемых результатов ее реализации.Отрасли нефтегазового комплекса (НГК) принадлежат к числу базовых отраслей российской промышленности. Стабильное их функционирование имеет принципиальное значение для развития всех сегментов отечественной экономики: доля комплекса в топливно-энергетическом балансе России составляет около 70%, в поступлениях от экспорта энергоносителей – более 93% в производстве ТЭК - около 55%, в промышленном производстве России - более 12%. Однако и ему, в той или иной степени, присущи многие ее недостатки и проблемы .

Проблема повышения качества и конкурентоспособности требует решения ряда научно-технических, производственных, экономических, социальных и экологических задач. Известно, что конкурентоспособность предприятия, в том числе и вертикально интегрированных нефтяных компаний определяется несколькими факторами, наиболее значимым из которых является наличие у компании эффективно функционирующей системы менеджмента качества продукции, но самым главным критерием повышения конкурентоспособности является присутствие на рынке конкуренции как таковой. В тоже время, структура НГК России имеет олигопольный характер и характеризуется наличием доминирующих на рынке нефтегазовых компаний, которые осуществляют деятельность на всех сегментах рынка: добыча и переработка углеводородов, хранение, оптовая, мелкооптовая и розничная реализация нефте- и газопродуктов.

Рассматривая непосредственно нефтяную отрасль, стоит отметить, что в течение 2004-2010 гг. сохраняется устойчивая тенденция дальнейшего роста экономической концентрации и сокращения количества независимых участников рынка, а также увеличения присутствия на рынках компаний с государственным участием. В частности, продолжает сокращаться количество малых независимых добывающих нефтяных компаний и объем добываемой ими нефти (с1998 г. по2008 г. объем их добычи снизился в два раза – с 10% до 5%). Количество независимых АЗС за последние три года снизилось с 70% до чуть более 50%. Расширение розничных сетей вертикально интегрированных нефтяных компаний (ВИНК) характеризуется, в том числе, отказом от франчайзинговых (джобберских) схем работы и осуществлением выкупа (аренды) активов розничных сетей операторов рынка, ранее осуществлявших реализацию брэндированных нефтепродуктов ВИНК. Схематически на примере Роснефти неэффективности ВИНК представлены на рис. 1 .

Рис.1. Неэффективность ВИНК на примере Роснефти

В тоже время, в 2006 году произошло поглощение Сибнефти Газпромом, а 2007 году на торгах, проводимых РФФИ в связи с банкротством ЮКОСа, Роснефть приобрела основные его активы, фактически поглотив одного из лидеров нефтяной отрасли, и стала первой среди ВИНК по добыче, переработке и экспорту нефти .

В целом же хозяйственные отношения в нефтяной отрасли имеют гражданско-правовой характер и осуществляются на основе законодательства Российской Федерации, действующего применительно и к иным секторам экономики.

Анализ хозяйственной деятельности показывает высокий уровень экономической концентрации и наличие вертикальной интеграции, обусловленные наличием барьеров для входа и осуществления рентабельной деятельности на рынках нефтепродуктов. При этом основными проблемами, с которыми сталкиваются потенциальные и действующие участники рынка, являются :

Ограничение или отсутствие доступа независимых участников рынка к мощностям по переработки нефти;

Ограничение или отсутствие возможности независимых участников рынка поставлять нефтепродукты в отдельные регионы;

Ограничение или отсутствие доступа независимых участников рынка к мощностям по хранению нефтепродуктов;

Наличие хозяйствующих субъектов, которые доминируют на рынке хранения нефтепродуктов и одновременно осуществляют розничную реализацию нефтепродуктов;

Наличие у ВИНК большого административного ресурса; высокие первоначальные затраты.

В 2007-2008 гг. резко возросло количество нарушений антимонопольного законодательства в сфере нефти и нефтепродуктов, выявленных антимонопольными органами. ВИНК доминируют (в том числе коллективно) на рынках добычи и переработки нефти, свободный рынок нефти практически отсутствует: более 80% нефти в Российской Федерации добывается пятью крупными ВИНК (Роснефть, Лукойл, ТНК-ВР, Сургутнефтегаз, Газпром), более 75% российской нефти перерабатывается на заводах, контролируемых теми же пятью ВИНК. Почти вся добытая ВИНК нефть направляется на переработку на собственные НПЗ и на экспорт. Доля свободного рынка нефти от общего объема поставок нефти в Российскую Федерацию составляет около 15-20%. Небольшой сегмент независимого от ВИНК рынка нефти в основном ограничен поставками на НПЗ Уфимской группы и на Московский НПЗ: 40% свободного рынка формируется на Уфимской группе НПЗ, около 20% - на Московском НПЗ, на иных НПЗ – по 5-7%. Доминирование ВИНК на рынках добычи и переработки нефти определяет монопольную структуру реализации нефтепродуктов крупным оптом с НПЗ. Основные мощности НПЗ загружены переработкой собственной нефти ВИНК. Распределение оставшихся мощностей осуществляется среди небольшого количества крупных трейдеров. Независимые компании, не имея возможности использовать мощности НПЗ со своей нефтью, вынуждены покупать нефтепродукты на оптовом рынке по цене, включающей маржу сбытов ВИНК или трейдеров .

ВИНК используют давальческую схему переработки нефти как на «чужих» НПЗ, так и на собственных. Различные схемы «замещения по объемам», перераспределение корзины нефтепродуктов на выходе с НПЗ, а также использование транзитных поставок затрудняют оценку географических границ рынков и долей участников в оптовых поставках на внутренний рынок в региональном разрезе.

Вместе с тем, при распределении нефтепродуктов для дальнейшего внутреннего потребления оптовый рынок непосредственно связан с региональными рынками хранения и мелкооптовой реализации нефтепродуктов. Для осуществления хозяйствующим субъектом оптовой (и мелкооптовой) реализации нефтепродуктов на региональных рынках необходимы собственные мощности или доступ к мощностям по хранению иных хозяйствующих субъектов. Таким образом, доминирование ВИНК при крупнооптовой реализации нефтепродуктов с НПЗ (межрегиональный рынок) и наличие в большинстве регионов сбытов ВИНК, доминирующих на рынках хранения нефтепродуктов (региональные рынки), определяют монополизацию региональных оптовых рынков нефтепродуктов. Оптовые поставки нефтепродуктов с НПЗ ВИНК своим региональным сбытам производятся в приоритетном порядке (объемы, цены). При этом существует негласное правило: ВИНК не продает нефтепродукты оптом в регионы, где присутствует сбыт данного ВИНК. Это вынуждает независимых участников рынка либо закупать нефтепродукты у ВИНК, либо искать альтернативные схемы поставки (поставка партии частями из разных регионов, через соседние регионы с арендой мощностей по хранению, с использованием автотранспорта и др.), что приводит к нерентабельности работы. Создание же новых мощностей по хранению нефтепродуктов зачастую нецелесообразно, в связи с наличием уже существующих мощностей (включая законсервированные), достаточных для удовлетворения спроса на услуги по хранению.

В 67 субъектах Российской Федерации (более 75%) на рынках хранения нефтепродуктов присутствуют хозяйствующие субъекты, доминирующие (в т.ч. совместно) с долей более 50%, в 57 регионах это сбытовые подразделения ВИНК. Экономическая концентрация на рынках хранения нефтепродуктов характеризуется подавляющим преобладанием единоличного доминирования: из 67 монополизированных рынков на 59-ти – долю более 50% занимает одна компания, в 50 регионах это сбытовые подразделения ВИНК, в 9 – независимые участники рынка. Более 50% АЗС принадлежат независимым операторам . Вместе с тем, в 62 регионах присутствуют хозяйствующие субъекты, которые доминируют (в том числе совместно) на рынках розничной реализации различных нефтепродуктов, и во всех 62 случаях на рынках присутствуют сбыты ВИНК. В 57 регионах ВИНК единолично доминируют на рынках розничной реализации нефтепродуктов, независимые компании – в 18. В связи с тем, что снабжение АЗС осуществляется регулярными поставками мелкооптовых партий нефтепродуктов, существенным препятствием развития конкуренции является наличие хозяйствующих субъектов, которые доминируют на рынках хранения и мелкооптовой реализации нефтепродуктов и одновременно осуществляют розничную реализацию нефтепродуктов.

Сложившееся устройство рынка, порожденного и поддерживаемого всеми крупнейшими ВИНК, наносит ущерб эффективности и самим ВИНК. Рынок нефтепродуктов, являясь непрозрачным, разделяется на зоны влияния различных ВИНК в оптовом и розничном сегментах. Ориентированность на экспорт, непрозрачность существующей системы продаж нефтепродуктов, способствует недоверию между ВИНК – каждая из которых контролирует ситуацию только в зонах своего, как правило, доминирующего влияния. Общее описание сложившейся структуры выглядит следующим образом: добываемая ВИНК нефть перерабатывается на собственном НПЗ и реализуется на собственных АЗС вне зависимости от территориальной удаленности этих объектов производственной цепи друг от друга. Несмотря на очевидную привлекательность торговли нефтью и нефтепродуктами между ВИНК, этого не происходит.

Конечно отчасти подобная ситуация сложилась в силу географических факторов. В случае если бы на российском рынке присутствовали международные нефтяные компании в большем количестве, чем на данный момент, это бы неизбежно привело к повышению уровня конкуренции на внутреннем рынке. Это бы в свою очередь привело к переходу компаний на новый уровень развития, где большая прозрачность и использование передовых технологий было бы необходимым условием выживания на рынке.

Однако данный вариант идет в разрез с концепцией энергетической и политической независимости РФ как государства. Высокая значимость данной отрасли для страны в целом приводить к необходимости идти на компромиссы в вопросах развития ВИНК с точки зрения свободного рынка. Надо отметить, что подобная дилемма присуща всем странам с высокой сырьевой зависимостью.

Для решения вышеизложенных проблем необходимо создать национальную нефтяную биржу и государственный нефтяной резерв. Главная цель формирования в России биржевого рынка нефти и нефтепродуктов состоит в обеспечении участников рынка эффективным механизмом совершения и исполнения сделок на рынке, а также в повышении эффективности, прозрачности и инвестиционной привлекательности предприятий нефтяной отрасли. Создание биржевого рынка в России позволит решить целый ряд важнейших задач, в числе которых: обеспечение устойчивости внутреннего рынка нефтепродуктов и выявление экономически обоснованного уровня цен на внутреннем рынке; формирование необходимой рыночной информации в нефтяной отрасли; обеспечение возможностей страхования рисков от неблагоприятного колебания цен на реальный товар для производителей и потребителей нефти и нефтепродуктов .

Государственный нефтяной резерв. Такой резерв создан в США и создается в настоящее время в Китае. При создании резерва государство получает гарантии стабильного нефте- и нефтепродуктообеспечения, может регулировать внутренние, а в определенных ситуациях и экспортные цены. Нефтяной резерв следует рассматривать как страховочный инструмент, в котором должны быть заинтересованы как государство, так и владельцы нефти и нефтепродуктов. Кроме того, резерв может помочь государству в получении устойчивых и достаточно высоких доходов от активов, находящихся в его собственности: при низких ценах государство закупает нефть в резервный фонд, при высоких - распродает. США постоянно используют национальный резерв в таких целях, зарабатывая на этом сотни миллионов долларов.

Конкурентоспособность любого товара - его способность отвечать требованиям рынка данного вида товара. Оценка конкурентоспособности товара производится на основе сопоставления данной продукции с соответствующей продукцией других фирм. Конечной целью создания и работы системы менеджмента качества является максимальное удовлетворение потребителей и других причастных лиц. Для этого необходимо обеспечить наличие и гармонию между такими важными основополагающими элементами системы качества как ответственность руководства, документирование, организационная структура, ресурсы, процессы. От общепринятого определения данный подход отличает его целенаправленность на гармонизацию интересов через синергию ресурсов, структуры и документов, что наиболее актуально для нефтегазовой отрасли в настоящее время. Совершенствование системы управления, развитие информационной поддержки менеджмента неразрывно связаны со стандартизацией процессов управления, созданием нормативной, методической и регламентирующей базы .

К документам в сфере стандартизации, которые разрабатываются и внедряются на российских предприятиях, относятся национальные, отраслевые, корпоративные стандарты, законы, нормы и рекомендации в области стандартизации, общероссийские классификаторы технико-экономической, социальной и другой информации. В то же время для российских предприятий, ориентированных на международные рынки и стремящихся на равных конкурировать с западными компаниями, принципиальное значение приобретает сертификация на соответствие международным стандартам.

Система менеджмента качества (СМК) - совокупность организационной структуры, методик, процессов и ресурсов, необходимых для общего руководства качеством. Она предназначена для постоянного улучшения деятельности, для повышения конкурентоспособности организации на отечественном и мировом рынках, определяет конкурентоспособность любой организации. Она является частью организации.

Современные СМК базируются на принципах TQM. Различные части системы менеджмента организации могут быть интегрированы вместе с системой менеджмента качества в единую систему менеджмента, использующую общие элементы. Это повышает результативность планирования, эффективность использования ресурсов, создает синергетический эффект в достижении общих бизнес-целей организации .

Системы менеджмента качества приводятся в движение требованиями потребителя организации. Потребителям необходима продукция (услуга), характеристики которой удовлетворяли бы их потребности и ожидания. Потребности и ожидания потребителей постоянно изменяются, из-за чего организации испытывают давление, создаваемое конкурентной средой (рынком) и техническим прогрессом. Для поддержания постоянной удовлетворенности потребителя организации должны постоянно совершенствовать свою продукцию и свои процессы. СМК организации, как один из инструментов менеджмента, дает уверенность высшему руководству самой организации и ее потребителям, что организация способна поставлять продукцию, полностью соответствующую требованиям (необходимого качества, в необходимом количестве за установленный период времени, затратив на это установленные ресурсы). Этот инструмент менеджмента действует строго в рамках так называемого железного треугольника проекта.

СМК основана на восьми принципах менеджмента качества :

- Ориентация на потребителя - организации необходимо делать то, что хочет потребитель сейчас и захочет в будущем, даже если он этого не осознает.

- Лидерство руководителя - так как организация действует всегда в рамках ограниченности ресурсов и входных данных в конкурентной среде, то только лидер, обладающий видением, силой духа способен обеспечить достижение ее целей (миссии).

- Вовлечение персонала - так как персонал организации является ее основным ресурсом и одновременно самой чувствительной заинтересованной стороной опора лидеров на него залог успеха.

- Процессный подход - СМК организации не статичное образование и ее элементами

являются процессы - через которые достигаются цели, то есть через процессы обеспечиваются любые изменения. - Системный подход к менеджменту - подразумевает учет всех факторов, воздействующих на внешнюю и внутреннюю среду организации.

- Постоянное улучшение - основа современного менеджмента, которая подразумевает постоянную адаптацию к произошедшим и ожидаемым изменениям в среде, а иногда и формирует их.

- Принятие решений, основанных на фактах - напоминание о том, что стабильность функционирования организации возможна не только на основе интуиции, но и с использованием данных измерений.

- Взаимовыгодные отношения с поставщиками - вместе с принципом ориентация на потребителя предполагает создание устойчивых цепей поставок на основе взаимовыгодного сотрудничества.

Нефтяная, нефтехимическая и газовая отрасли в силу своей природы являются рискованными и опасными и представляют потенциальную угрозу для окружающей среды, а также для здоровья и безопасности людей.

Известно, что в современных рыночных условиях конкурентоспособность экономики, экономическая безопасность государства и состояние социально-экономической сферы зависят от конкурентоспособности бизнес-структур. Конкурентоспособность в современной мировой рыночной среде во многом определяется соответствием продукции международным стандартам качества. В странах с развитой рыночной экономикой соответствие бизнес-структур этим стандартам является заботой их владельцев, а в странах с развивающейся рыночной экономикой вопросы стандартизации и сертификации являются предметом государственной политики. К сожалению, в России эта проблема, даже после договорённостей правительства о вступлении в ВТО, на государственном уровне пока не понята, в связи с чем предприятия реального сектора экономики остаются в неведении относительно своего ближайшего будущего.

Стандарты организации нефтегазового комплекса (СТО НТК) серии 9000, базируясь на стандартах ИСО серии 9000, направлены на создание условий взаимной заинтересованности всех участников кооперации, как внутренней, так и внешней, в повышении результативности и эффективности как собственной производственно-хозяйственной деятельности, так и экономической эффективности производственной деятельности предприятия нефтегазового комплекса.

Комплекс стандартов предприятия нефтегазового комплекса на системы менеджмента качества включает в себя :

- СТО НТК 9000 «Системы менеджмента качества. Основные положения и словарь». Стандарт дает описание и содержит изложение основных положений подхода предприятия нефтегазового комплекса к системам менеджмента качества внутренних и внешних поставщиков и вводит дополнительную специальную терминологию, используемую на предприятиях нефтегазового комплекса не содержащуюся в ГОСТ Р ИСО 9000. Этот стандарт следует применять совместно с ГОСТ Р ИСО 9000 в отношении используемой терминологии; основных положений; принципов менеджмента качества;

- СТО НТК 9001 «Системы менеджмента качества. Требования. Часть I. Общие требования». Стандарт устанавливает, совместно с ГОСТ Р ИСО 9001, общие требования к системам менеджмента качества внутренних и внешних поставщиков. Требования стандарта ГОСТ Р ИСО 9001 применяются в полном объеме. Дополнительные требования относятся: к общему менеджменту качества; менеджменту ресурсов, включая финансовое обеспечение основной деятельности организации; менеджменту основных производственных процессов, в особенности в отношении специальных характеристик продукции и процессов ее производства; мониторингу процессов системы менеджмента качества, включая ведение записей; менеджменту рисков безопасности;

- СТО НТК 9001 «Системы менеджмента качества. Требования. Часть II. Специальные требования». Стандарт устанавливает дополнительные требования, относящиеся к основным видам деятельности предприятия нефтегазового комплекса и распространяющиеся, как правило, на внутренних поставщиков;

- СТО НТК 9011 «Системы менеджмента качества. Руководящие указания по оценке систем менеджмента качества». Стандарт определяет порядок и правила оценки систем менеджмента качества на соответствие требованиям стандарта предприятия нефтегазового комплекса второй и (или) третьей сторонами.

- СТО НТК 9004 «Системы менеджмента качества. Рекомендации по улучшению. Часть I. Руководство по анализу видов и последствий несоответствий при проектировании продукции и производственных процессов»;

- СТО НТК 9004 «Системы менеджмента качества. Рекомендации по улучшению. Часть П. Руководство по применению методов обработки и анализа данных»;

- СТО НТК 9004 «Системы менеджмента качества. Рекомендации по улучшению. Часть III. Руководство по планам качества»;

- СТО НТК 9004 «Системы менеджмента качества. Рекомендации по улучшению. Часть IV Проектирование продукции с использованием методов структурирования функции качества»;

- СТО НТК 9004 «Системы менеджмента качества. Рекомендации по улучшению. Часть V. Рекомендации по самооценке соответствия СМК»;

- СТО НТК 9004 «Системы менеджмента качества. Рекомендации по улучшению. Часть VI. Рекомендации по применению методов экономического анализа эффективности процессов менеджмента качества».

Заключение

Условия работы нефтяных компаний в России характеризуются неустойчивостью и резкими изменениями параметров общей экономической ситуации - темпов инфляции, динамики валютного курса, изменениями межотраслевых соотношений цен, реальных доходов населения, спадом производства в крупных секторах.Поэтому зарубежный опыт управления нефтяной промышленностью в форме вертикально-интегрированных компаний чрезвычайно важен для России на нынешнем этапе перехода ее экономики к рынку.

В условиях высокой неопределенности и неустойчивости экономической ситуации вертикально интегрированные компании имеют существенные преимущества перед независимыми производственными и посредническими фирмами как с точки зрения выживания входящих в них подразделений, так и с точки зрения нормализации общей экономической обстановки в стране. Интеграция позволяет повысить эффективность функционирования компании и ее выживаемость в конкурентной борьбе. Преимуществом интегрированной компании является сбалансированность сбыта. Когда цена на нефть падает, прибыль добывающих подразделений уменьшается, но нефтепереработка и нефтехимические производства увеличивают прибыль, так как понижение стоимости сырья, как правило, больше, чем уменьшение стоимости продукта, поэтому потери одного компенсируются приобретениями другого подразделения.

В целом, как показывает практика, вертикальная интеграция компаний, занятых нефтяным бизнесом, имеет конкурентные преимущества перед предприятиями и фирмами специализированного типа.

Реализуя свои стратегии, отечественные нефтегазовые компании могут в перспективе конкурировать с аналогичными зарубежными компаниями не только за счет наличия богатейших запасов нефти и газа и дешевой рабочей силы (т.е. природными, сырьевыми качествами, что, несомненно, является большим плюсом и резервом), но и своими развитыми качествами, полученными в результате реализации собственных оригинальных управленческих решений и подходов, знаний и идей.

Радикально меняющиеся в последнее время условия функционирования отечественных энергокомпаний, характеризуются необходимостью работы в нестабильной и неопределенной внешней среде. Такая ситуация предъявляет к менеджерам новые требования, связанные с повышением способности к самостоятельному «стратегическому» мышлению, наличием доступа к оперативной информации о внешней среде, отражающей самые различные точки зрения.

Крупнейшие нефтяные компании при реализации долгосрочных целей устойчивого развития должны четко определять глобальную перспективу бизнеса, ориентируясь на новые технологии и партнерство с другими хозяйствующими субъектами с целью увеличения стоимости компании.

Использование преимуществ единой стратегии управления и ориентированность на ключевые факторы успеха компании требуют консолидации финансовых результатов дочерних предприятий, а также введения принципов консолидированного налогообложения. Особое значение в нефтяной промышленности придается гибкому налоговому законодательству, обеспечивающему оптимальный режим деятельности ТЭК и сбалансированность интересов различных участников.

Введение

1. Понятие вертикальной интеграции, ее плюсы и минусы

2. Преимущества ВИНК как комплексного преобразования структуры управления

3. Оценка конкурентоспособности продукции российских ВИНК на рынке

4. Системы менеджмента качества в нефтяной промышленности

Заключение

Список использованных источников

В условиях острой конкурентной борьбы не только отдельных хозяйствующих субъектов, но и целых территорий (муниципалитетов, регионов, стран) поиск источников их развития является крайне важной задачей, стоящей перед органами власти всех уровней. Как свидетельствует мировой опыт, одним из таких источников является формирование в приоритетных отраслях экономики (машиностроение, металлургия, химическая, лесопромышленный комплекс, сельское хозяйство и т.п.) вертикально интегрированных структур, так или иначе подконтрольных государству .

По этой причине в настоящее время основу экономик развитых стран мира составляют крупные компании, носящие характер транснациональных. Ключевой характеристикой данных структур, позволяющей повысить уровень их конкурентоспособности на мировых рынках, является создание единых технологических цепочек добавленной стоимости в рамках одной организационной структуры, что ведет к возможности минимизации издержек производства за счет использования трансфертных цен, устранения «двойной маржинализации» и нулевой рентабельности на промежуточных технологических этапах. Их деятельность позволяет концентрировать производственный, денежный и товарный капитал, увеличивать скорость его воспроизводства, внедрять инновации, производить продукты с высокой добавленной стоимостью, выходить на мировые рынки .

При этом следует отметить, что функционирование вертикально интегрированных структур в экономике России характеризуется некоторыми особенностями, которые определяются условиями формирования данных компаний после разрушения основных производственных цепочек, вызванным распадом СССР. В основном их создание происходило в 90-х гг. ХХ века в соответствии с федеральными и региональными нормативно-правовыми актами или через приобретение в ходе приватизации собственником недооцененных предприятий. Структура таких субъектов зачастую не позволяла полноценно реализовать вертикальную интеграцию производственного капитала, так как при принятии решении о вхождении в структуру использовался не экономический принцип (технологическая общность), а доступность активов для инициатора объединения. Поэтому эффективность функционирования таких компаний зачастую крайне низкая. Эти обстоятельства обусловили актуальность данного исследования.

Целью исследования является изучение теоретико-методических основ вертикальной интеграции, обоснование направлений и инструментов повышения ее роли в формировании технологических цепочек добавленной стоимости и обеспечении на основе этого роста экономики России и повышения уровня ее конкурентоспособности.

Основной научной гипотезой исследования является положение о том, что в настоящее время рост экономик развитых стран мира и их технологическая модернизация обеспечивается за счет функционирования крупных вертикально интегрированных структур, которые производят продукцию высокого передела, являющуюся конкурентоспособной на мировых рынках, вносят значительный вклад в формирование добавленной стоимости (ВВП) страны и выступают «локомотивами» роста всей национальной экономики.

Для достижения поставленной цели были использованы методы анализа, сравнения, обобщения, экономико-математические методы, а также табличные и графические приемы визуализации данных.

Вертикальные интеграционные процессы в экономиках развитых странах мира начали особенно активно развиваться с 50-х гг. ХХ века . Сам же термин «вертикальная интеграция» впервые появился в англосаксонской литературе в 60-х гг.

Основное различие существующих определений вертикальной интеграции заключается в степени контроля одной фирмы над другой, который возникает в результате объединения различных технологических стадий цепочки добавленной стоимости. В настоящее время сложился подход (Г. Мюллер, Л. Фишер и др.), согласно которому под вертикальной интеграцией понимают долгосрочные контрактные взаимоотношения между независимыми хозяйствующими субъектами, находящимися на различных стадиях технологической цепочки . При этом не предусматривается ни слияния, ни смены права собственности. Вместе с тем, на наш взгляд, этот подход не является полностью верным, поскольку в данном случае не исключается риск оппортунистического поведения контрагентов, а также не выполняется основной закон вертикальной интеграции – нулевая рентабельность промежуточных стадий.

Существует и другой, противоположный подход, согласно которому контроль над собственностью является ключевым признаком вертикально интегрированных структур. (М. Аделман). Данная трактовка отражает мнение большинства экономистов о том, что вертикальная интеграция предполагает полный контроль фирмы над несколькими стадиями производства. При этом такая компания обычно создается через слияние (поглощение) и сочетает в себе контроль над собственностью и поведением участников.

Поэтому, на наш взгляд, вертикальная интеграция

представляет собой экономическое, финансовое и организационное слияние независимых ранее хозяйствующих субъектов, участвующих на разных технологических стадиях производственного процесса в производстве, распределении и сбыте продукции с целью получения дополнительных конкурентных преимуществ на рынке.

Основным элементом взаимодействия участников в рамках вертикального интегрированной структуры является звено «поставщик – потребитель» (рис. 1 ).

Рисунок 1. Звено взаимодействия участников в рамках вертикальной интеграции

На рисунке представлены два хозяйствующих субъекта, являющихся участниками интеграции: первое выступает поставщиком ресурсов для производственной деятельности, а второе – их потребителем. «Поставщик», «потребитель» вместе участвуют в производстве продукции и, соответственно, в формировании финансового результата (пунктирными линиями на рисунке представлены границы фирмы, обусловленные отношениями существующих прав собственности).

При этом в процессе взаимодействия «поставщик» продает сырье (материалы, полуфабрикаты, продукцию на реализацию и др.) хозяйствующему субъекту, являющемуся его «потребителем». В рамках выделенных границ отношения между предприятиями могут быть построены не на рыночной, а на иерархической координации взаимодействия участников, которые диктуются менеджментом головной компании (собственником) интегрированного образования. Это позволяет минимизировать транзакционные издержки и изыскивать дополнительные возможности, связанные с генерированием синергетических эффектов.

В действительности же в состав интегрированного образования может входить гораздо больше субъектов, формирующих цепочку, состоящую не из одного, а двух и более звеньев. В число участников также могут входить структуры, не связанные технологическими процессами, но они тоже вносят существенный вклад в совокупный эффект, поскольку обеспечивают необходимую финансовую и иную инфраструктуру.

Организационной формой вертикально интегрированных хозяйствующих субъектов являются холдинговая компания, стратегический альянс, вертикально интегрированный концерн, транснациональные корпорации (ТНК).

Выделяются два основных вида вертикальной интеграции:

1) «интеграция назад» (обратная) – компания приобретает либо усиливает контроль над поставщиками, что позволяет уменьшить зависимость ее хозяйственной деятельности от колебания цен на комплектующие изделия и прочих запросов поставщиков, добиться понижения их цены, улучшения качества сырья и материалов.

2) «интеграция вперед» (прямая) – объединение с последующими стадиями цепочки создания стоимости (потребителями произведенной продукции). Предприятие присоединяет к себе организации, выполняющие сбытовые функции (перевозка, логистика, сервис, собственно продажа) .

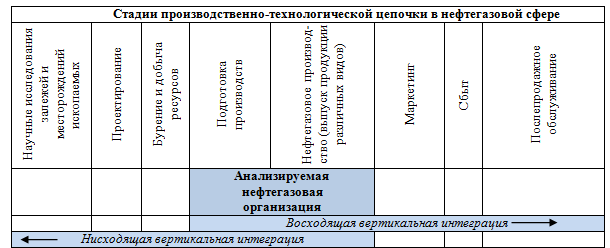

Схематично данные направления формирования вертикально интегрированной компании на примере нефтегазовой сферы представлены на рисунке 2 .

Рисунок 2. Вертикальная интеграция в нефтегазовой сфере

Составлено по: .

Вертикальная интеграция может быть полной и частичной . Полная интеграция означает, что вся продукция, произведенная на первой технологической стадии, поступает на вторую без продаж или закупок со стороны. Частичная интеграция существует в тех случаях, когда стадии производства не обладают внутренней самодостаточностью.

Среди других характеристик можно выделить длину, ширину и степень вертикальной интеграции.

Длина определяется числом звеньев в производстве и сбыте конечной продукции, объединенных (находящихся в собственности) или контролируемых одной фирмой.

Ширина вертикальной интеграции – число фирм одного звена цепочки производства или сбыта продукции, контролируемых одной фирмой-инициатором интеграции.

Степень вертикальной интеграции определяется тем, какой контроль имеет ее инициатор над интегрированными фирмами.

Вертикальная интеграция обеспечивает корпоративным структурам, возникающим на ее основе, значительные преимущества .

Во-первых, достигается увеличение объемов получаемой предприятием прибыли за счет решения проблемы «двойной маржинализации».

Во-вторых, уменьшается неопределенность в предложении комплектующих, осуществляется их поставка «точно в срок».

В-третьих, появляется возможность перераспределить риски по всей цепочке.

В-четвертых, уменьшаются транзакционные издержки.

В-пятых, возникает значительное количество побочных эффектов (овладение дополнительной информацией, оптимизация налогового бремени и т.п.).

В-шестых, диверсификация производства, позволяющая снизить общий риск хозяйствования .

Однако наряду с объективными преимуществами интеграции исследователи выявляют, а практика ее реализации иногда свидетельствует и о наличии потенциальных издержек такого объединения, к числу основных из которых можно отнести:

- сложности при приспособлении разных корпоративных культур .

снижение эффективности производства и рост издержек на единицу продукции в связи с отказом от разделения труда и специализации;

увеличение масштаба фирмы усложняет процесс управления ею, а также обусловливает рост издержек на контроль и управление;

процессы слияния и поглощения сопряжены со значительным объемом финансовых расходов на совершение такого рода сделок;

вертикальная интеграция создает барьеры входа на рынок и обеспечивает монопольную власть фирм-продавцов. Это снижает конкуренцию на рынках промежуточной и конечной продукции.

снижение гибкости фирмы при изменении технологий;

При этом основными факторами, которые отрицательно влияют на деятельность интегрированной бизнес-структуры, как правило, являются ошибки в планировании конечных результатов объединения, дестабилизирующие изменения рыночной ситуации в экономике, неэффективность вновь созданной организационно-управленческой структуры компании, несовместимость корпоративных культур, рост неконтролируемых статей расходов. Несмотря на это опыт свидетельствует о множестве удачных примеров вертикальной интеграции, благодаря чему компании вышли на качественно новый уровень организации бизнеса и добились быстрого его роста.

Для объективного анализа уровня вертикальной интегрированности компании необходимо наличие определенных показателей. Одним из первых таких критериев является предложенный Аделманом в 1955 году показатель измерения вертикальной интеграции как отношения добавленной стоимости к доходу от продаж. Высокоинтегрированные компании отличаются низкими расходами на закупку товаров и услуг по сравнению с продажами.

В другой работе (Perry, 1998) был представлен обзор показателей, которые применяются в настоящее время в качестве меры вертикальной интеграции. В качестве таких показателей предлагается также использовать отношение стоимости выпуска вертикально интегрированных фирм к суммарной стоимости производства в экономике; отношение числа занятых в вертикально интегрированных фирмах к совокупному числу занятых в экономике; отношение добавленной стоимости к объему промежуточного потребления .

На наш взгляд, наиболее обоснованный и универсальный подход к оценке вертикальной интегрированности экономики разработал в своих исследованиях С.С. Губанов. Для этого использовался такой показатель, как мультипликатор добавленной стоимости, под которым понималось отношение совокупной величины товарной массы в экономике к стоимости первичных сырьевых ресурсов.

Развивая данный научный подход, адаптируем его к уровню хозяйствующих субъектов и докажем, что основу экономик развитых стран мира в настоящее время составляют крупные вертикально интегрированные компании, являющиеся основным источником добавленной стоимости (ВВП) этих стран, производят продукцию высоких технологических переделов, являющуюся конкурентоспособной на мировых рынках.

Применительно к уровню хозяйствующих субъектов под мультипликатором добавленной стоимости

будем понимать отношение совокупной величины товарной массы, произведенной предприятием, к стоимости первичных сырьевых ресурсов, вовлеченных в хозяйственный оборот:

где: М i – мультипликатор добавленной стоимости i-го хозяйствующего субъекта;

ТМ i – совокупная величина товарной массы, произведенной i-м предприятием;

С i – стоимость первичных сырьевых ресурсов, вовлеченных в хозяйственный оборот i-го предприятия;

Чем выше значение мультипликатора добавленной стоимости, тем большее количество стадий технологической цепочки и переделов проходит продукт, до того, как он превратится в конечный товар. Соответственно, для компаний, производящих в рамках единого технологического процесса продукцию с высокой добавленной стоимости, значение данного мультипликатора будут значительно выше, чем для дезинтегрированных хозяйствующих субъектов.

Апробируем данный методический инструментарий на примере крупнейших зарубежных и отечественных вертикально интегрированных компаний, ведущих свою деятельность в различных отраслях экономики (таких транснациональных компаний (ТНК), как Royal Dutch Shell, Sinopec, Daimler AG, BASF SocietasEuropaea и др.). Для этого были проанализированы их финансовые отчеты за последние несколько лет, позволяющие подтвердить истинность тезиса о большей эффективности интегрированных структур по сравнению с дезинтегрированными .

Значения мультипликатора добавленной стоимости по этим вертикально интегрированным структурам представлены на рисунке 3 .

Рисунок 3. Мультипликатор добавленной стоимости крупнейших зарубежных вертикально интегрированных компаний

Проведя анализ, можно сделать вывод о том, что крупные вертикально интегрированные структуры являются теми субъектами, которые вносят значительный вклад в формирование добавленной стоимости в экономике страны (ВВП), поставляют на рынок конкурентоспособный продукт высокого технологического передела и выступают «локомотивами» роста всей национальной экономики.

Поэтому важной задачей для федеральных и региональных органов власти России является осуществление трансформационных преобразований в экономике страны путем ликвидации ее дезинтегрированности и восстановления технологических цепочек добавленной стоимости в приоритетных отраслях народного хозяйства.

Для анализа текущей ситуации в экономике России были выбраны крупные отечественные вертикально интегрированные компании: химическая промышленность (ОАО «ФосАгро), нефтехимия (ОАО «ЛУКОЙЛ»), агропромышленный комплекс (АПХ «Мираторг»), машиностроение (ОАО «КамАЗ»), целлюлозно-бумажная промышленность (ОАО «Архангельский ЦБК). Проанализированы финансовые отчеты за последние несколько лет, позволяющие выявить особенности их функционирования и оценить уровень их вертикальной интеграции.

Динамика рассчитанного нами мультипликатора добавленной стоимости данных компаний в 2010 – 2014 гг. представлена на рисунке 4 .

Рисунок 4. Мультипликатор добавленной стоимости крупнейших отечественных вертикально интегрированных компаний

В целом, следует отметить, что значения мультипликатора добавленной стоимости Лукойла в 2010 – 2014 гг. ниже целого ряда зарубежных компаний-конкурентов (например, у Sinopec его значения превышают 10, BP plc. – 6, Royal Dutch Shell – 5), что в долгосрочной перспективе может быть фактором, ограничивающим его конкурентоспособность на мировых рынках энергетической, а главное, нефтехимической продукции. При этом за более длительный период и вовсе наблюдается снижение значений данного показателя: с 5,06 в 1999 году до 3,6 – в 2014 году. Одной из причин этого может быть некоторая трансформация бизнеса компании, увеличение товаров первого и второго переделов в общем объеме ее продукции и снижение доли продукции глубокой переработки.

Относительно невысокие значения мультипликатора на ОАО «КамАЗ» по сравнению с зарубежными компаниями-аналогами (например, на Daimler – 2,0-2,5) могут свидетельствовать о том, что существуют потенциальные возможности к дальнейшему формированию единой технологической цепочки производства, полному обеспечению хозяйственной деятельности компании материалами и комплектующими высокого качества и собственного производства. Именно формирование вертикально интегрированной структуры полного цикла, на наш взгляд, позволит повысить его конкурентоспособность компании за счет оптимизации издержек производства.

Повышению конкурентоспособности ОАО «Архангельский ЦБК» будет способствовать дальнейшее развитие производства и организация выпуска продукции еще более высоких переделов, т.е. осуществление интеграции «вперед» (например, организация производства мелованной бумаги и других товаров с высокой добавленной стоимостью).

Успешный опыт построения вертикально интегрированной структуры в сельском хозяйстве показывает АПХ «Мираторг». Полученные нами цифры свидетельствуют о высоком уровне вертикальной интеграции компании на уровне мировых лидеров отрасли. Формирование единой технологической цепочки по переработке сырья, производству и продаже конечной продукции обеспечивает высокую рентабельность холдинга, которая в 2013 году по показателю EBITDA составила 28,45 %.

В целом следует отметить, что значение мультипликатора добавленной стоимости в среднем по экономике России значительно ниже уровня развитых стран мира. Так, по расчетам С.С. Губанова и других исследователей, это значение в нашей стране составляет около 1,3-1,5, а в Соединенных Штатах Америки – 12,8, других развитых странах мира – 11-13 единиц .

Данные цифры свидетельствуют о том, что основные технологические цепочки в экономике России в настоящее время разрушены и ее основу составляют большое количество дезинтегрированных хозяйствующих субъектов, производящих в рамках одного предприятия продукцию лишь нескольких переделов. Объем российских высокотехнологичных товаров с высокой добавленной стоимостью ограничен, и они являются неконкурентоспособными на мировых рынках по сравнению с продукцией крупнейших ТНК, производящих аналогичную продукцию. Поэтому решение данной проблемы является крайне актуальной задачей для федеральных и региональных органов власти, поскольку лишь в этом случае удастся осуществить реальное технологическое перевооружение промышленности России, провести ее неоиндустриализацию на основе инноваций.