Онлайн-касса – это бытовое название кассовых аппаратов, новые требования к которым установил закон от 03.07.2016 № 290-ФЗ: «контрольно-кассовая техника – ЭВМ, иные компьютерные устройства и их комплексы, обеспечивающие запись и хранение фискальных данных в фискальных накопителях, формирующие фискальные документы, обеспечивающие передачу фискальных документов в налоговые органы через оператора фискальных данных и печать фискальных документов на бумажных носителях в соответствии с правилами, установленными законодательством Российской Федерации о применении ККТ».

Для чего нужны онлайн-кассы

Сайт налогового ведомства полон пространных рассуждений о пользе онлайн-касс. Согласны, для налоговиков повсеместное внедрение онлайн ККТ – кладезь информации о налогоплательщиках. А в чем польза бизнесменов и бухгалтеров?

По заверениям ФНС, онлайн-кассы сократят количество проверок кассовой дисциплины – приходить будут не ко всем подряд наобум, а только к вызвавшим подозрение, например, частыми аннулированиями чеков или выдачей чека на сумму свыше 100 тыс. руб. за раз или в течение нескольких минут. Так что бухгалтерам стоит внимательнее относится к расчетам наличными, дабы не попасть в «черный список» проверяющих.

Онлайн-касса поможет владельцу бизнеса контролировать торговые точки и объем продаж – через личный кабинет ККТ и личный кабинет ОФД.

А при сокращении затрат на ленты ЭКЛЗ кассовый аппарат станет дешевле в обслуживании. Кроме того, использование онлайн ККТ позволяет отказаться от оформления ряда кассовых документов и регистров – подробнее читайте ниже.

Онлайн-кассы выручат торговцев в интернете – по закону чек должен быть выдан в течение 5 минут после совершения покупки. Если у вас интернет-магазин в Москве, а ваш покупатель – в Мурманске, то либо чек будет передавать курьер, который привезет покупателю товар, либо чек придется пробить заранее и вложить в посылку – но тогда интернет-магазин нарушит законодательство. С онлайн-кассами чек будет готов в электронном виде прямо на сайте и отправлен покупателю на адрес электронной почты.

Кто и когда должен перейти на онлайн-кассы

Чиновники запланировали плавный переход на онлайн-кассы. Более того, использовать новые ККТ должны будут и те налогоплательщики, которых раньше закон освобождал от этой необходимости.

Итак, переходить на онлайн-кассы по собственной инициативе можно уже сейчас – если у вас закончилась ЭКЛЗ обычной ККТ, то смысла ставить новую ЭКЛЗ нет – в середине 2017 г. все, кто сейчас применяют ККТ, должны использовать онлайн-кассы:

| Контрольный срок | Кто должен перейти |

|---|---|

| 01.02.2017 | Налоговики перестают регистрировать ЭКЛЗ на обычных кассах, однако их можно еще использовать |

| 31.03.2017 | Организации и ИП, продающие пиво в розницу через магазин и общепит и уплачивающие ЕНВД вместо привычных кассовых аппаратов обязаны применять онлайн-ККТ |

| 01.07.2017 | Юрлица и ИП должны применять онлайн-кассы. Исключение: налогоплательщики на ЕНВД, ПСН, оказывающие населению услуги |

| 01.07.2018 | На онлайн-кассы переходят вмененщики, ИП на патенте и налогоплательщики, оказывающие услуги населению - о нюансах перехода для них мы рассказывали здесь |

| 01.02.2021 | Налогоплательщики на ПСН, УСН, ЕНВД должны указывать в чеке перечень купленных товаров и цены |

Полностью освободили от нововведений тех, кто оказывает мелкие бытовые услуги (няни, прием стеклотары), продавцов некоторых товаров (газеты, мороженое, сезонные овощи вразвал, квас из цистерн) и жителей труднодоступных регионов без интернета – каждый субъект РФ определит такие места самостоятельно. Полный список тех, кто освобожден смотрите в п. 2 ст. 2 закона 54-ФЗ (в ред. от 01.01.2017).

Сколько стоит онлайн-касса

Можно купить новый кассовый аппарат, а можно модернизировать уже имеющийся - добавить фискальный накопитель. Уточните стоимость модернизации действующей кассы в ЦТО – например, цена доработки ККТ Меркурий 115К составляет 12 тыс. руб.

Читайте также

Минимальная цена онлайн-кассы–14 тыс. руб. (Атол 90Ф), за установку новой кассы ЦТО берут от 1 тыс. руб. Перечень разрешенных к использованию ККТ есть на сайте ФНС.

Если вы принимаете и безналичные, и наличные платежи, то вам необходима онлайн-касса с терминалом для банковских карт, например, FPrintPay-01ПТК – ее стоимость 29 450 руб.

Обратите внимание: цены на онлайн ККТ у некоторых производителей за последние 2 месяца выросли. Кроме того, новые кассы пока в дефиците. Если есть возможность – покупайте или заказывайте новую ККТ заблаговременно.

Помимо онлайн-кассы вам понадобится заключить договор с оператором фискальных данных (ОФД) – он будет передавать данные с кассового аппарата в налоговую инспекцию (п. 2 ст. 4.5 закона № 54-ФЗ в редакции 01.01.2017). ФНС рекомендовала установить цену годового обслуживания ОФД в размере 3 тыс. руб., и разместила на своем сайте перечень операторов, в настоящий момент их 5:

Каждые 13 месяцев в онлайн-ККТ нужно менять фискальный накопитель – он стоит 6 тыс. руб., заменить его можно самостоятельно или в ЦТО. Фирмы на УСН, ЕНВД, ПСН (кроме тех, кто работает с подакцизной продукцией) обязаны менять фискальный накопитель каждые 36 месяцев (п. 6 ст. 4.1 закона 54-ФЗ в редакции от 01.01.2017).

Онлайн-касса не работает без интернета – в некоторых ККТ есть разъем для сим-карты, другие работают и через Wi-Fi, и через проводное соединение. Так что заложите в стоимость обслуживания онлайн-кассы еще и траты на интернет-соединение (если у вас в компании его нет) – от 200 руб. в месяц.

Внимание: перебои с интернет-соединением не критичны – фискальный накопитель хранит в себе информацию в течение 30 календарных дней и при восстановлении соединения передает ее в налоговую инспекцию.

Итого одна касса обойдется минимум в 18 тыс. руб., а затем компании на ОСН будут каждый год платить 9 тыс. руб. за договор с ОФД и фискальный накопитель, у спецрежимников траты ниже – 3 тыс. руб. в год и еще 6 тыс. руб. – при смене накопителя 1 раз в 3 года.

Есть хорошая новость – Правительство рассматривает законопроект о налоговом вычете на покупку онлайн ККТ (проект закона от 31.08.2016 б/н, письмо Минфина РФ от 16.11.2016 № 03-01-15/67327). Если законопроект примут, то ИП на ЕНВД и ПСН смогут уменьшить налоговый платеж на 18 тыс. руб. – такова предлагаемая чиновниками сумма налогового вычета. Вычет можно использовать только в течение 2018 г. Если сумма вычета больше вмененного налога или стоимости патента, то его можно перенести на другой (для вмененщиков) или другой патент – если у ИП на ПСН их несколько.

Ставим онлайн кассу на учет в налоговой инспекции

Налоговики настаивают – ставить на учет онлайн-кассу, регистрировать сотрудничество с ОФД и смену фискального накопителя предпочтительнее в личном кабинете ККТ на сайте ФНС. В личном кабинете налогоплательщика у вас имеется раздел «Контрольно-кассовая техника» – там и надо регистрировать онлайн-кассу. У ИП личный кабинет ФНС связан с порталом госуслуг – если учетная запись на госуслугах полностью подтверждена, то личный кабинет готов к использованию.

Для действий в личном кабинете налогоплательщика нужна электронная подпись. Если у вас ее нет – надо озаботиться этим вопросом и приобрести.

Порядок подключения онлайн-кассы:

* не забудьте после регистрации онлайн ККТ снять с учета старую кассу.

Для регистрации онлайн кассы в разделе «Контрольно-кассовая техника» на сайте ФНС нужно выбрать пункт «Регистрация контрольно-кассовой техники». Там вы заполняете заявление на регистрацию онлайн ККТ с указанием ее технических данных и сведений о компании. В раздел «Отчет о регистрации» вносите регданные, полученные на самом кассовом аппарате – подробнее вам расскажет служба поддержки производителя или ЦТО. Заявление подписываете электронной подписью и отправляете в налоговую. В течение 5 дней в личном кабинете появится регистрационная карточка ККТ. Если все сделали верно – напротив сведений об онлайн-кассе появится надпись: «ККТ зарегистрирована».

Аналогичным образом можно зарегистрировать кассу и через ОФД – подробнее узнавайте у вашего оператора.

По закону можно подать и бумажное заявление в вашу налоговую инспекцию, но процедура пока не регламентирована и бланк заявления не утвержден (п.1, п. 10 ст. 4.2 закона 54-ФЗ в редакции от 01.01.2017).

После регистрации онлайн-кассы ее можно использовать для расчетов с населением и контрагентами.

Как вести учет с онлайн-кассой

Главное изменение в учете при переходе на онлайн ККТ– можно не заполнять унифицированную первичку по регистрации поступления денег от населения:

- КМ-1 «Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков ККМ»;

- КМ-2 «Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) ККМ в ремонт и при возвращении ее в организацию»;

- КМ-3 «Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам»;

- КМ-4 «Журнал кассира-операциониста»;

- КМ-5 «Журнал регистрации показаний, суммирующих денежных и контрольных счетчиков ККМ, работающих без кассира-операциониста»;

- КМ-6 «Справка-отчет кассира-операциониста»;

- КМ-7 «Сведения о показаниях счетчиков ККМ и выручке организации»;

- КМ-8 «Журнал учета вызовов технических специалистов и регистрации выполненных работ»;

- КМ-9 «Акт о проверке наличных денежных средств кассы».

Об этом письма ФНС России от 26.09.2016 № ЕД-4-20/18059@ и Минфина РФ от 16.09.2016 № 03-01-15/54413.

Это логично – зачем вести, например, если все те же показатели фиксируются в личном кабинете ККТ на сайте ФНС (и личном кабинете ОФД – если оператор предоставляет такую возможность).

Вместе с онлайн-кассами в обиход бухгалтера войдут еще 2 дополнительных вида чека:

- чек коррекции – пробивайте его при обнаружении, например, неучтенной выручки на сумму превышения налички над данными ККТ за этот день;

- чек с признаком возврат прихода – его следует оформлять как при возврате налички за товар или услугу, так и при возврате денег на банковский счет покупателя.

Кассовая книга, приходные и расходные ордера будут оформляться в прежнем порядке.

Документы и информацию, запрашиваемую налоговиками, передавать нужно будет только через личный кабинет ККТ на сайте ФНС (п. 4 ст. 5 закона 54-ФЗ в редакции от 01.01.2017).

Перед началом расчетов с покупателями кассир формирует отчет об открытии смены, по окончании расчетов – отчет о закрытии. Между этими отчетами не может пройти более 24 часов (п. 2 ст. 4.3 закона № 54-ФЗ в редакции 01.01.2017). Обычно в кассовый аппарат уже встроен механизм контроля времени между отчетами и ККТ способна самостоятельно вывести отчет о закрытии смены. Если этого не произошло – за нарушение порядка формирования отчета о закрытии налоговики накажут как за нарушение правил применения ККТ. Размер санкций – от полутора тысяч руб. на руководителя компании и от 5 тыс. руб. на самого налогоплательщика.

Если вы начали использовать онлайн-кассу, то покупателю вы выдаете при покупке бумажный чек плюс уточняете, нужен ли ему чек в электронном виде. Если да – то передаете его на электронную почту покупателя. В учете электронные чеки, полученные от контрагента, приравниваются к бумажным (ст. 1.1 закона 54-ФЗ в редакции от 01.01.2017).

Визуально чеки, выданные онлайн ККТ, будут отличаться от обычных чеков: у новых чеков 21 обязательный реквизит вместо 7, как было раньше (п. 1 ст. 4.7 закона 54-ФЗ в редакции от 01.01.2017). Основное отличие – появление QR-кода на чеке, благодаря которому покупатель сможет узнать дополнительную информацию о компании, выдавшей чек.

Изменения произойдут и с бланками строгой отчетности – их можно будет печатать только через автоматизированную систему для БСО либо предоставлять в электронном виде, из законодательства исключили пункт о возможности печатать бланки типографским способом.

Что будет, если не использовать онлайн-кассу

Если вы обязаны применять кассовый аппарат в работе, но боитесь переходить на онлайн-кассы и работаете после 01.07.2017 г. на старой кассе – налоговики вынесут предупреждение. А могут и наложить штраф – от полутора тысяч рублей на должностное лицо и минимум 5 тыс. руб. на компанию/ИП. Не используете ККТ, хотя обязаны – получите штраф минимум 10 тыс. руб. для должностного лица и еще минимум 30 тыс. руб. на юрлицо/ИП. Попадетесь с этим нарушением снова и сумма расчетов мимо кассы будет больше 1 млн. руб. – должностное лицо дисквалифицируют, а деятельность компании/ИП приостановят максимум на 90 суток. Полный перечень штрафов за нарушения порядка применения ККТ есть в ст. 14.5 КоАП. Срок давности по нарушениям порядка работы с кассой прежний – 2 месяца (п. 1 ст. 4.5 КоАП РФ).

Бизнесмены, которые уже работали с кассовым аппаратом

Организации и предприниматели, которые уже работали на технике с ЭКЛЗ - первые, кому нужно ставить онлайн-кассы. Это бизнесмены на ОСН и . Но если вы провели регистрацию кассового аппарата старого образца до 1.02.2017, работайте на нем до 1 июля. Потом вы должны модернизировать свою ККТ или купить новый аппарат и начать передавать чеки ОФД.

Продавцы акцизных товаров

Малый бизнес указывает в фискальных документах наименование товара с 2021 года. Продавцы акцизных товаров должны это делать с 2017.

Терминал Вики подойдет для общепита и розницы

Продавцы некоторых непродовольственных товаров на рынке

В пункте 2 статьи 2, 54-ФЗ сказано, что продавцам на рынках не нужно применять кассы с онлайн-подключением. Но правительство составило перечень непродовольственных товаров , которыми можно торговать на рынках, выставках или ярмарках только с кассовым оборудованием. В список вошли: одежда, мебель, электроприборы, кожаные изделия и еще ряд товаров.

Кто не должен ставить онлайн-кассы

- и ИП, указанные в статье 2, 54-ФЗ. Например, продавцы мороженого из лотков, газетные киоски и няни. Этот список был и в старой версии закона.

- ООО или ИП, если они рассчитываются между собой без предъявления платежа.

- Сельские аптеки в фельдшерских пунктах.

- Предприниматели в труднодоступной местности. Региональные власти составляют списки населенных пунктов, в которых кассовый аппарат вообще не нужен.

Популярные вопросы от тех, кто должен установить онлайн-кассы

Нужен ли новый аппарат, если организация продает авиабилеты по агентскому договору с авиакомпанией?

Да, так как это сфера услуг. Но услуги населению - одни из тех, кому обязательно ставить онлайн-кассы в 2018 году, а не 2017. До этого времени вы выдаете БСО.

Обязательно ставить онлайн-кассы при совмещении режимов ЕНВД и УСН или ОСН?

Кто применяет онлайн-кассы, если товары продаются по договору комиссии?

Кассу применяет комиссионер - тот, кто продает товары и принимает оплату от покупателей. Когда комитент получает деньги от комиссионера по договору комиссии, ККМ не нужна.

Можно ли на ЕНВД открыть интернет-магазин, чтобы применять кассовый аппарат с 2018?

Нельзя. Интернет-торговля не попадает под или патент. Интернет-магазины - одни из тех, кто переходит на онлайн-кассы с 2017.

C 2017 года организации и предприниматели должны применять онлайн кассы. Соответствующий Закон вступил в силу в июле 2016 года (ч. 1 ст. 7 Закона от 03.07.2016 N 290-ФЗ). Но переход на онлайн кассы происходил постепенно.

Закон об онлайн кассах: в чем суть

Закон обязывает организации и ИП применять модели ККТ с фискальными накопителями данных (ст. 1.1 Закона от 22.05.2003 N 54-ФЗ). С помощью новых ККТ сведения о проведенных операциях с наличными или с использованием электронных средств платежа будут передаваться через операторов фискальных данных в налоговые органы в онлайн-режиме. По Закону об онлайн кассах, чтобы стать таким оператором, российская организация должна получить соответствующее разрешение на обработку фискальных данных.

Соответственно, сегодня многим организациям и ИП приходится приобретать такие онлайн кассы. Цены на них, конечно, отличаются. Вместе с тем для соблюдения требований нового Закона об онлайн кассах технику не обязательно полностью менять, какие-то аппараты можно модернизировать.

Отметим, что на сайте ФНС создан раздел, посвященный порядку перехода на онлайн кассы. Последние новости и разъяснения налоговиков по этому вопросу появляются именно там .

Кабинет ККТ

С 19.08.2017 фирмы и ИП, применяющие онлайн-кассы, в некоторых случаях обязаны общаться с ИФНС по «кассовым» вопросам только через интернет-кабинет ККТ. И соблюдать при этом определенные сроки, иначе может быть штраф. Доступ к кабинету ККТ возможен лишь через информационный сервис на сайте ФНС «Личный кабинет налогоплательщика (юридического лица или индивидуального предпринимателя)».

Онлайн кассы для тех, кто ККТ вправе не применять

Те организации и ИП, которые до вступления в силу комментируемого Закона были вправе не применять ККТ, и далее могут ее не применять вплоть до 1 июля 2018 года (ч. 9 ст. 7 Закона от 03.07.2016 N 290-ФЗ). То есть такое право есть у вмененщиков, у предпринимателей, применяющих патентную систему налогообложения (ч. 7 ст. 7 Закона от 03.07.2016 N 290-ФЗ), а также у тех, кто ведет торговлю с использованием торговых автоматов (ч. 11 ст. 7 Закона от 03.07.2016 N 290-ФЗ). Правда, если ИП ведет торговлю через автоматы и у него нет работников, то от применения ККТ он освобождается вплоть до 01.07.2019. Также до этой даты могут не применять ККТ организации и ИП, которые выполняют работы, оказывают услуги населению (кроме организаций и ИП с работниками, с которыми заключены трудовые договоры, оказывающих услуги общественного питания) и оформляют при этом БСО (ч. 8 ст. 7 Закона от 03.07.2016 N 290-ФЗ).

Закон об онлайн кассах: что изменилось для потребителя

При расчетах продавец, как и ранее, должен выдать покупателю кассовый чек или бланк строгой отчетности на бумажном носителе. Но если до момента расчета покупатель сообщит продавцу свой абонентский номер телефона или адрес электронной почты, то онлайн касса отправит ему чек или БСО в электронном виде - на телефон или e-mail (п. 2 ст. 1.2 Закона от 22.05.2003 N 54-ФЗ).

Налоговая служба комментирует данное новшество как исключительно положительное для потребителей. Ведь, получив электронный кассовый чек, покупатель может не бояться его потерять, что важно с точки зрения защиты прав потребителей. С другой стороны, далеко не каждый клиент согласится предоставить свой номер телефона или e-mail продавцу из-за опасений получить новую порцию рекламных сообщений.

Еще прошлой весной стало известно о выходе проекта, который подразумевал изменения в использовании контрольно-кассовой техники и способе передачи сведений о продаже в налоговую инспекцию. 31 декабря 2015 года данный проект прошел общественные обсуждения и был передан в Госдуму.

В Госдуме он числится, как Законопроект № 968690-6 "О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт", Кодекс Российской Федерации об административных правонарушениях и отдельные законодательные акты Российской Федерации(о совершенствовании нормативно-правового регулирования порядка применения ККТ)".

26 февраля 2016 года Государственная Дума РФ в первом чтении приняла законопроект «О внесении изменений в Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт"». Следующим этапом станет сбор поправок к данному законопроекту и проведение второго чтения, которое было перенесено на 13 мая (изначально назначено на 10 мая).

А теперь подробнее о том, что из себя представляет сам проект.

Сроки введения изменений в 54-ФЗ

Таким образом, мы видим, что те, кто хочет, могут в тестовом режиме подключиться к проекту уже в апреле 2016 года. Для всех остальных крайним сроком подключения к проекту станет июль 2017 года. А с 1 февраля 2017 года налоговая инспекция будет ставить на учет лишь ККТ нового образца. Мы рекомендуем задуматься о подключении заранее, чтобы 1 июля 2017 года у вас не возникло непредвиденных сложностей.

Какие изменения нас ждут в соответствии с нововведениями в 54-ФЗ?

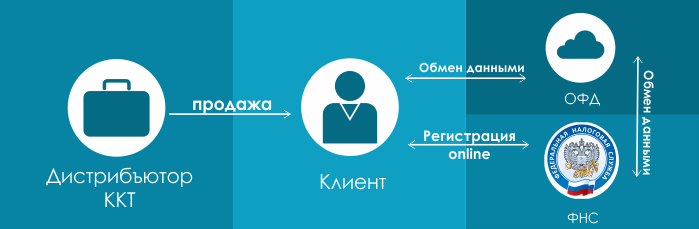

Предстоит изменение схемы взаимодействия клиента с налоговыми органами и ЦТО. Если раньше схема выглядела так:

Т.е. магазин, который хочет установить себе ККТ, должен приобрести ее у дистрибьютора этой техники, заключить договор обслуживая в ЦТО (зачастую ЦТО также являются и дистрибьюторами техники) и поставиться на учет в налоговые органы.

Новая схема будет выглядеть приблизительно так:

Первый пункт понятен и остался прежним. Вы просто покупаете оборудование у дистрибьютора. Что идет дальше по новой схеме? Дальше вы регистрируетесь онлайн в налоговой и заключаете договор на обработку фискальных данных с одним из операторов фискальных данных, кратко - ОФД. Т.е. ваши данные о каждом пробитом чеке в электронном виде ККТ будет передавать в ОФД, где они накапливаются (и хранятся), а затем передаются в налоговую.

Подойдет ли ваша старая кассовая техника для работы в новых условиях?

Подойдет при условии, что ее поставщик выпустит специальный комплект доработки, который позволит вам заменить вашу старую ЭКЛЗ (в соответствии с новым законом она будет уже не нужна) на так называемый фискальный накопитель. В нем будут хранится в нередактируемом и, по желанию, зашифрованном виде данные о всех проведенных чеках.

Замена блока фискальной памяти осуществляется каждые 15 месяцев (сейчас – 13), а для малого бизнеса (плательщиков патента, упрощенной системы налогообложения) и сферы услуг – каждые 36 месяцев.

При этом вы обязаны обеспечивать сохранность фискальных накопителей не менее 5 лет с даты их регистрации в налоговых органах;

Какое оборудование уже подходит под закон?

На данный момент под закон уже подходит автономная касса АТОЛ FPrint-90АК .

- АТОЛ FPrint-90АК содержит встроенный 2G модем для онлайн передачи данных в ОФД,

- АТОЛ FPrint-90АК может хранить до 10 000 товаров, что позволит с вступлением в силу поправок к 54-ФЗ вести полноценную базу товаров.

В ближайшее время ожидается выход других ККМ, подходящих под новые требования.

Электронные чеки для покупателя

Теперь клиенту вместо бумажных чеков вы обязаны выдавать электронные. А бумажные уже по требованию клиента. Электронный чек должен быть выслан на электронную почту клиента. Отправку электронного чека можно также перепоручить вашему ОФД.

ККТ для патента и сферы услуг

Применение ККТ распространяется на плательщиков патента и предприятия сферы услуг; при этом сохраняет возможность выписать бланк строгой отчетности от руки, но только для видов деятельности, определенных Правительством РФ.

При этом у предприятий сферы услуг, а также лиц, применяющих патент (то есть для малого бизнеса, который не был обязан применять ККТ) будет еще целый год для перехода на новый порядок – до 1 июля 2018 года.

Это значит, что ЕНВД и патент тоже должны начать применять контрольно-кассовую технику начиная с 1 июля 2018 года.

Кто освобожден?

По закону есть определенный перечень освобожденных от применения ККТ видов деятельности. В основном это ярмарочная торговля, торговля в киосках, торговля квасом и пивом из цистерн, продажа ценных бумаг, продажа билетов на транспорт, разносная мелкорозничная торговля продовольственными и непродовольственными товарами, организации и индивидуальные предприниматели, осуществляющие расчеты в отдаленных или труднодоступных местностях и др. Полный перечень вы можете найти в п.5. статьи 2 законопроекта изменений в 54-ФЗ.

Подведем итог

- Либо приобрести новую фискальную технику, либо доработать старую под новые требования.

- Зарегистрировать или перерегистрировать ККТ в налоговой в режиме online

- Заключить договор о обработке фискальных данных с одним из ОФД (оператором фискальных данных)

- Обеспечивать исправную работу ККТ и передачу каждого чека в ОФД, который затем передает эти данные в налоговую.

- Высылать клиенту чек в электронном виде или, по его требованию, выдавать бумажный.

- Раз в 15 месяцев производить замену блока фискальной памяти.

- Обеспечивать сохранность фискальных накопителей не менее 5 лет с даты их регистрации в налоговых органах.

Который внес изменения в ст. 7 Закона 290-ФЗ.

Среди существенных нововведений — обязанность владельцев ККТ передавать данные о каждом чеке в ФНС по интернету. Посредниками между кассой и ФНС выступают операторы фискальных данных (ОФД). Они принимают сведения о каждом пробитом чеке и передают их в ФНС в автоматическом режиме, так что это никак не отражается на работе кассира. Другое важное изменение — кассы должны начать применять и те, кто раньше был освобожден от этой обязанности.

Схема онлайн-передачи данных

В дополнение к привычному бумажному чеку покупатель может получить электронный — на мобильный телефон или на e-mail, если сообщит о своем желании кассиру до момента расчета. На каждом чеке есть QR-код, считав который с помощью специального приложения для проверки чеков, можно проверить его корректность, а также отправить его себе на почту. Если чек не найдется или не будет соответствовать печатному, об этом можно будет сообщить в ФНС. Такие жалобы могут стать основанием для налоговой проверки торговой точки.

А также интернет-магазины при расчетах наличными или платежными картами

Дополнительная нагрузка или выгода?

С введением онлайн-касс у бизнеса появляются новые обязанности, дополнительные расходы на приобретение касс и подключение к интернету, а также на оплату услуг ОФД. Однако, как показала практика, в целом у новых правил торговли немало плюсов:

- Сокращаются непроизводственные расходы бизнеса. Не обязательно заключать договор с ЦТО на обслуживание кассы. Фискальный накопитель, который пришел на смену ЭЛКЗ, владельцы могут менять самостоятельно. Причем малый бизнес может это делать раз в три года, а не ежегодно.

- Регистрировать и вводить ККТ в эксплуатацию можно через интернет без выезда в ФНС.

- ИП на ЕНВД и ПСН получили возможность сократить единый налог на сумму расходов по приобретению кассы — до 18 тыс. ₽ на одну ККТ. Подробнее о налоговом вычете читайте .

- Сократилось число налоговых проверок. ФНС может удаленно в режиме реального времени контролировать все расчеты компании.

3. Подключите кассу к интернету.

Подключиться можно через Wi-Fi, 3G, проводной или мобильный интернет. При нестабильной связи фискальный накопитель будет сохранять данные с чеков до 30 дней. Если за это время связь не восстановить, фискальный накопитель не сможет формировать новые чеки, и продажи с этой кассы остановятся. Что делать, если фискальный накопитель заблокировался, .

4. Выберите ОФД и заключите с ним договор на обслуживание.

Задача оператора фискальных данных — принимать сведения о кассовых операциях, заносить их в свою базу данных, а затем передавать в налоговую.

5. Зарегистрируйте кассу онлайн.

Подайте заявление на регистрацию в личном кабинете на сайте ФНС, подписав его квалифицированной электронной подписью. После проверки ФНС сведений о кассе проведите фискализацию. В ответ налоговая вышлет карточку регистрации ККТ. Читайте по онлайн-регистрации ККТ.

Как выбрать оператора фискальных данных

ОФД должен соответствовать ряду требований.

Гарантировать безотказную работу. Статус ОФД должен быть подтвержден положительным заключением экспертной организации. Стабильность приема и передачи данных в ФНС обеспечивается соответствием технического решения оператора требованиям законодательства РФ к ОФД.

Обеспечить конфиденциальность передаваемых данных. Каждый чек, направленный кассой, должен быть зашифрован и защищен с помощью фискального признака, сгенерированного фискальным накопителем. Например, все сведения, полученные , сохраняются на серверах в надежных центрах обработки данных, также организовано их резервное копирование.

Обладать всеми необходимыми лицензиями. ФНС, ФСТЭК, ФСБ и Роскомнадзор предъявляют серьезные требования к передаче фискальных данных. ОФД необходимо иметь соответствующие лицензии на осуществление деятельности по оказанию телематических услуг связи и деятельности по технической защите конфиденциальной информации.

Преимуществами ОФД будут большой опыт взаимодействия с ФНС по решению задач налогоплательщиков, дополнительные сервисы, круглосуточная экспертная и техническая поддержка.

Штрафы и санкции

За невыполнение требований нового закона предусмотрены серьезные штрафы. Если выяснится, что организация проводит расчеты без применения ККТ, ей грозит штраф:

- от ¼ до ½ размера суммы расчета, но не менее 10 тыс. ₽ — для ИП;

- от ¾ до 1 размера суммы расчета, но не менее 30 тыс. ₽ — для юрлиц.

За повторное неприменение кассы при совокупной сумме покупок от 1 млн ₽ налоговая имеет право приостановить работу организации на 90 суток.

Также у ФНС есть право делать запросы в банки, чтобы получить выписку о наличии в них счетов интересующей организации, о движении средств и остатках на этих счетах, об электронных переводах и т.д. В совокупности с данными с касс и отчетности эта информация позволит составить полное представление о том, как деньги вращаются в организации и сколько налогов должно прийти.

У вас остались вопросы по применению новых правил? Пишите нам на — и мы обязательно ответим.