Операционный и финансовый леверидж

5.1 Операционный леверидж.

5.2 Финансовый леверидж.

Разделение всей совокупности операционных затрат предприятия на постоянные и переменные их виды позволяет использовать механизм управления операционной прибылью, известный как «операционный леверидж».

В наиболее общем виде леверидж можно представить как процесс управления активами и пассивами предприятия, направленный на возрастание прибыли. Буквально - это рычаг для подъема тяжестей, т. е. некий фактор, небольшое изменение которого может привести к существенному изменению результативных показателей, дать так называемый леверажный эффект, или эффект рычага.

Оценка уровня левериджа позволяет выявить возможности изменения показателей рентабельности, степень риска, чувствительность прибыли к изменениям внутрипроизводственных факторов и ситуации на рынке. А так как факторы, влияющие на прибыль, подразделяются на производственные и финансовые, соответственно различают области действия финансового и производственного рычага.

Производственный леверидж (операционный рычаг) - это потенциальная возможность влиять на балансовую прибыль путем изменения структуры себестоимости и объема выпуска продукции (постоянные и переменные расходы, оптимизация).

Действие операционного левериджа основано на том, что наличие в составе операционных затрат любой суммы постоянных их видов приводит к тому, что при изменении объема реализации продукции, сумма операционной прибыли всегда изменяется более высокими темпами. Иными словами, постоянные операционные затраты самим фактом своего существования вызывают непропорционально более высокое изменение суммы операционной прибыли предприятия при любом изменении объема реализации продукции.

Действие операционного рычага связано с различной природой и влиянием текущих затрат на производство и реализацию продукции. В зависимости от изменения объема производства X различают переменные затраты и условно-постоянные, исследование которых составляет предмет анализа безубыточности. Результаты такого анализа можно представить графически.

Анализ безубыточности производства построен на аналитическом представлении модели безубыточности (формулы безубыточности):

Выручка = Затраты

Из этой формулы выводятся все базовые параметры, необходимые для проведения указанного вида анализа:

· критический (безубыточный) объем производства = порог рентабельности

· критическое значение цены реализации;

· критическое значение постоянных затрат;

· критическое значение переменных затрат.

По каждому из этих параметров рассчитывается маржа безопасности - процентное соотношение плановой, или фактической и критической величины параметра. Для объема производства эта маржа называется запасом финансовой прочности предприятия. Он показывает, на сколько процентов при изменении ситуации на рынке может упасть объем производства вплоть до критического показателя.

Важными понятиями в управлении объемом производства через изменение структуры затрат являются:

· контрибуционная маржа (маржинальный доход) - это разница между ценой и удельными переменными затратами;

· критический объем производства - это количество продукции, суммарный маржинальный доход от реализации которой покрывает условно-постоянные расходы. При этом объем реализации в натуральных единицах (X 1), который обеспечивает заданный валовой доход, рассчитывается по формуле:

Соотношение постоянных и переменных операционных затрат предприятия, позволяющее «включать» механизм операционного левериджа с различной интенсивностью воздействия на операционную прибыль предприятия, характеризуется «коэффициентом операционного левериджа», который рассчитывается по следующей формуле:

где К ОЛ - коэффициент операционного левериджа;

И пост - сумма постоянных операционных издержек;

И 0 - общая сумма операционных издержек.

Чем выше значение коэффициента операционного левериджа на предприятии, тем в большей степени оно способно ускорять темпы прироста операционной прибыли по отношению к темпам прироста объема реализации продукции.

Конкретное соотношение прироста суммы операционной прибыли и суммы объема реализации, достигаемое при определенном коэффициенте операционного левериджа, характеризуется показателем «эффект операционного левериджа». Принципиальная формула расчета этого показателя имеет вид:

где Э ОЛ - эффект операционного левериджа, достигаемый при конкретном значении его коэффициента на предприятии;

∆ВОП

∆ОР

Задавая тот или иной темп прироста объема реализации продукции, мы всегда можем, используя указанную формулу, определить, в каких размерах возрастет сумма операционной прибыли при сложившемся на предприятии коэффициенте операционного левериджа. Различия в достигаемом эффекте на разных предприятиях будут определяться при этом различиями в соотношении их постоянных и переменных операционных затрат, отражаемыми коэффициентом операционного левериджа.

Приведенная выше принципиальная формула расчета эффекта операционного левериджа имеет ряд модификаций.

Так, в целях управления маржинальной прибылью предприятия эффект операционного левериджа может быть выражен следующими формулами:

где Э ОЛ

∆МП - темп прироста маржинальной операционной прибыли, в %;

∆ВОП - темп прироста валовой операционной прибыли, в %;

∆ОР - темп прироста объема реализации продукции, в %.

В целях исключения влияния налоговых платежей, включаемых в цену продукции и уплачиваемых за счет валового дохода, расчет эффекта операционного левериджа может быть произведен по следующей формуле:

где Э ОЛ - эффект операционного левериджа;

∆ВОП - темп прироста валовой операционной прибыли, в %;

∆ЧОД - темп прироста чистого операционного дохода.

Имеются и другие более сложные модификации формулы расчета эффекта операционного левериджа, Однако, несмотря на различия алгоритмов определения эффекта операционного левериджа, содержание механизма управления операционной прибылью путем воздействия на соотношение постоянных и переменных издержек предприятия остается неизменным.

В конкретных ситуациях операционной деятельности предприятия проявление механизма операционного левериджа имеет ряд особенностей, которые необходимо учитывать в процессе его использования для управления прибылью. Основные из этих особенностей перечислены ниже.

1. Положительное воздействие операционного левериджа начинает проявляться лишь после того, как предприятие преодолело точку безубыточности своей операционной деятельности. Для того, чтобы положительный эффект операционного левериджа начал проявляться, предприятие вначале должно получить достаточный размер маржинальной прибыли, чтобы покрыть свои постоянные операционные расходы (т.е. обеспечить равенство: МП = И пост ). Это связано с тем, что предприятие обязано возмещать свои постоянные операционные затраты независимо от конкретного объема реализации продукции, поэтому чем выше сумма постоянных издержек и коэффициент операционного левериджа, тем позже при прочих равных условиях оно достигнет точки безубыточности своей деятельности.

2. После преодоления точки безубыточности, чем выше коэффициент операционного левериджа, тем большей силой воздействия на прирост прибыли будет обладать предприятие, наращивая объем реализации продукции. Т.е. при одинаковых темпах прироста объема реализации продукции на предприятии с более высоким коэффициентом операционного левериджа сумма операционной прибыли возрастает более высокими темпами после преодоления точки безубыточности, чем на предприятии с меньшим значением коэффициента операционного левериджа.

3. Наибольшее положительное воздействие операционного левериджа достигается в поле, максимально приближенном к точке безубыточности (после ее преодоления). По мере дальнейшего наращения объема реализации продукции и удаления от точки безубыточности эффект операционного левериджа начинает снижаться. Иными словами, каждый последующий процент прироста объема реализации продукции будет приводить ко все меньшему темпу прироста суммы операционной прибыли.

4. Механизм операционного левериджа имеет и обратную направленность - при любом снижении объема реализации продукции в еще большей степени будет уменьшаться размер валовой операционной прибыли. При этом пропорции такого снижения зависят от значения коэффициента операционного левериджа: чем выше это значение, тем более высокими темпами будет уменьшаться сумма валовой операционной прибыли по отношению к темпам снижения объема реализации продукции.

5. Эффект операционного левериджа стабилен только в коротком периоде. Это определяется тем, что операционные затраты, относимые к составу постоянных, остаются неизменными лишь на протяжении короткого отрезка времени. Как только в процессе наращения объема реализации продукции происходит очередной скачок суммы постоянных операционных затрат, предприятию необходимо преодолевать новую точку безубыточности или приспосабливать к ней свою операционную деятельность.

Понимание механизма проявления операционного левериджа позволяет целенаправленно управлять соотношением постоянных и переменных издержек в целях повышения эффективности операционной деятельности. Это управление сводится к изменению значения коэффициента операционного левериджа при различных тенденциях конъюнктуры товарного рынка и стадиях жизненного цикла предприятия.

Управление операционным левериджем может осуществляться путем воздействия как на постоянные, так и на переменные операционные затраты.

При управлении постоянными затратами следует иметь в виду, что высокий их уровень в значительной мере определяется отраслевыми особенностями осуществления операционной деятельности, определяющими различный уровень фондоемкости производимой продукции, дифференциацию уровня механизации и автоматизации труда. Кроме того следует отметить, что постоянные затраты в меньшей степени поддаются быстрому изменению, поэтому предприятия, имеющие высокий коэффициент операционного левериджа, теряют гибкость в управлении своими издержками.

На каждом предприятии имеется достаточно возможностей снижения при необходимости суммы и удельного веса постоянных операционных затрат. К числу таких резервов можно отнести существенное сокращение накладных расходов (расходов по управлению) при неблагоприятной конъюнктуре товарного рынка; продажу части неиспользуемого оборудования и нематериальных активов с целью снижения потока амортизационных отчислений; широкое использование краткосрочных форм лизинга машин и оборудования вместо их приобретения в собственность; сокращение объема ряда потребляемых коммунальных услуг и некоторые другие.

При управлении переменными затратами основным ориентиром должно быть обеспечение постоянной их экономии, т.к. между суммой этих затрат и объемом производства и реализации продукции существует прямая зависимость. К числу основных резервов экономии переменных затрат можно отнести снижение численности работников основного и вспомогательных производств за счет обеспечения роста производительности их труда; сокращение размера запасов сырья, материалов, готовой продукции в периоды неблагоприятной конъюнктуры товарного рынка; обеспечение выгодных для предприятия условий поставки сырья и материалов и другие.

Целенаправленное управление постоянными и переменными затратами, оперативное изменение их соотношения при меняющихся условиях хозяйствования позволяют увеличить потенциал формирования операционной прибыли предприятия.

Разберем операционный рычаг предприятия и его влияние на производственно-хозяйственную деятельности, рассмотрим формулы расчета ценового и натурального рычага и разберем на примере его оценку.

Операционный рычаг. Определение

Операционный рычаг (операционный леверидж, производственный леверидж ) – показывает превышение темпов роста прибыли от продаж над темпом роста выручки предприятия. Цель функционирования любого предприятия является увеличение прибыли от продаж и соответственно чистой прибыли, которая может быть направлена на повышение производительности предприятия и росту его финансовой эффективности (стоимости). Использование операционного рычага позволяет управлять будущей прибыль от продаж предприятия за счет планирования будущей выручки. Основные факторы, которые влияют на объем выручки, являются: цена продукции, переменные, постоянные затраты. Поэтому целью менеджмента становится оптимизация переменных и постоянных затрат, регулирование ценовой политики для увеличения прибыли от продаж.

Формула расчета ценового и натурального операционного рычага

|

Формула расчета ценового операционного рычага |

Формула расчета натурального операционного рычага |

где: Op. leverage p – ценовой операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TVC (Total

Variable

Costs

)

– совокупные переменные затраты;TFC (Total

Fixed

Costs

) где: Op. leverage p – ценовой операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TVC (Total

Variable

Costs

)

– совокупные переменные затраты;TFC (Total

Fixed

Costs

)

|

где: Op. leverage n – натуральный операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TFC (Total Fixed Costs ) – совокупные постоянные затраты. |

Что показывает операционный рычаг?

Ценовой операционный рычаг отражает ценовой риск, то есть влияние изменения цены на размер прибыли от продаж. показывает производственный риск, то есть изменчивость прибыли от продаж в зависимости от объемов выпуска.

Высокие значения операционного рычага отражают значительное превышение выручки над прибылью от продаж и свидетельствуют о росте постоянных и переменных затрат. Рост затрат может происходить в следствие:

- Модернизации существующих мощностей, расширение производственных площадей, увеличение производственного персонала, внедрение инноваций и новых технологий.

- Уменьшении цен реализации продукции, не эффективный рост затрат на заработные платы низкоквалифицированного персонала, увеличение количества брака, снижение эффективности производственной линии и т.д. Это приводит неспособности обеспечить необходимый объем продаж и в итоге снижает запас финансовой прочности.

Другими словами, любые затраты на предприятии могут быть как эффективными, увеличивающими производственный, научный, технологический потенциал предприятия, так и наоборот сдерживающими развитие.

Операционный леверидж. Как влияет производительность на прибыль?

Эффект операционного рычага

Эффект операционного (производственного) рычага заключается в том, что изменение выручки предприятия оказывает более сильное влияние на прибыль от продаж.

Как мы видим из выше приведенной таблицы, основными факторами, влияющими на размер операционного рычага являются переменные, постоянные затраты, а также прибыль от продаж. Рассмотрим более подробно данные факторы рычага.

Постоянные затраты — издержки, которые не зависят от объемов производства и реализации товаров, к ним, на практике, можно отнести: арендная плата за производственные площади, заработная плата управленческого персонала, проценты по кредиту, отчисления по единому социальному налогу, амортизация, налоги на имущество и т.д.

Переменные затраты — издержки, которые меняются в зависимости от объемов производства и реализации товаров, к ним относят затраты на: материалы, комплектующие, сырье, топливо и т.д.

Прибыль от продаж зависит, прежде всего, от объемов продаж и ценовой политики предприятия.

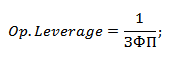

Операционный рычаг предприятия и финансовые риски

Операционный рычаг напрямую связан с запасом финансовой прочности предприятия через соотношение:

Op. Leverage – операционный леверидж;

ЗПФ – запас финансовой прочности.

С ростом операционного рычага снижается запас финансовой прочности предприятия, что приближает его к порогу рентабельности и неспособности обеспечивать устойчивое финансовое развитие. Поэтому предприятию необходимо постоянно отслеживать свои производственные риски и их влияние на финансовые.

Рассмотрим пример расчета операционного рычага в Excel. Для этого необходимо знать следующие параметры: выручку, прибыль от продаж, постоянные и переменные затраты. В результате формула расчета ценового и натурального операционного рычага будет следующая:

Ценовой операционный рычаг =B4/B5

Натуральный операционный рычаг =(B6+B5)/B5

Пример расчета операционного рычага в Excel

На основе ценового рычага можно оценить влияние ценовой политики предприятия на размер прибыли от продаж, так при увеличении цены продукции на 2% прибыль от продаж увеличиться на 10%. И при увеличении объемов производства на 2% прибыль от продаж увеличиться на 3,5%. Аналогично и обратное, при уменьшении цены и объемов результирующее значение прибыли от продаж уменьшится в соответствии с рычагом.

Резюме

В данной статье мы рассмотрели операционный (производственный) рычаг, который позволяет оценивать прибыль от продаж в зависимости от ценовой и производственной политики предприятия. Высокие значения рычага повышают риск резкого сокращения прибыли предприятия при неблагоприятной экономической ситуации, что в итоге может приблизить предприятие к точке безубыточности, когда прибыль равна убыткам.

Финансовый рычаг - это отношение заимствованного капитала компании к собственному бюджету. Благодаря ему можно изучить финансовое положение компании, степень риска краха предприятия или же вероятности его успеха. Чем меньше показатель рычага, тем устойчивее положение компании. Но не стоит забывать, что с помощью займа многие малые предприятия разрастаются до более крупных, а крупные, получив дополнительную прибыль к собственному капиталу, улучшают своё положение.

Цель финансового рычага

Финансовый рычаг в экономике могут называть кредитным рычагом, кредитным плечом, финансовым левериджом, но смысл от этого не меняется. Рычаг в физике помогает, прикладывая меньше усилий, поднимать более тяжёлые предметы, так же и в экономике. Коэффициент финансового рычага разрешает получить большую прибыль. Сил и времени на исполнение мечты при этом уходит меньше. Иногда можно встретить и такое определение: «Финансовый рычаг - это повышение рентабельности личного дохода предприятия вследствие использования заёмных средств».

Изменение структуры капитала предприятия (долей собственных и заёмных средств) позволяет повысить чистую прибыль компании. Как правило, дополнительный капитал, полученный вследствие работы левериджа, идёт на создание новых активов, улучшение производительности компании, расширение филиалов и т.д.

Чем больше денег вращается внутри предприятия, тем дороже сотрудничество с собственниками для инвесторов и акционеров, а это, несомненно, на руку генеральным директорам.

Исходя из понятия левериджа, можно утверждать, что эффектом финансового рычага называют отношение заёмного капитала к собственной прибыли, выраженное в процентах.

Кому и зачем нужно знать, что такое леверидж?

Не только для инвесторов и займодателей важно понимать и уметь оценивать структуру инвестиционного рынка. Однако для инвестора или банкира величина кредитного рычага служит отличным ориентиром для дальнейшего сотрудничества с предприятием и размера кредитных ставок.

Самим же предпринимателям, владельцам компаний, финансовым менеджерам необходимо знать структуру левериджа и уметь оценивать его для понимания финансового состояния компании и зависимости от внешних займов. Если неопытные предприниматели пренебрегут знаниями о кредитном рычаге, то легко могут потерять финансовую независимость из-за крупных займов и внешних долгов. Если же директора решат, что компания неплохо развивается и без кредитной истории, то они упустят возможность повысить рентабельность активов, а, значит, затормозят процесс подъёма предприятия на «карьерной лестнице».

Внешние займы позволяют быстрее и эффективнее повышать производительность компании, но они же могут втянуть её в экономическую зависимость от кредитов.

Также стоит помнить, что предприниматель никогда не должен брать неоправданные займы (ненужные для данного этапа развития компании). Во время оформления кредита необходимо точно представлять размер средств, нужных для расширения предприятия или повышения продаж.

Формула действия финансового рычага.

В экономике существует множество нюансов, не зная которые, новички легко попадаются на кредитные уловки и не достигают целей, виня во всём финансовый рычаг. Формула его должна прочно укорениться в мозгу как новичков бизнеса, так и профессионалов.

ЭФР = (1 - Сн) х Д х ФР

ЭФР - эффект финансового рычага;

Сн - прямой налог на прибыль организации, выраженный в десятичной дроби (может изменяться в зависимости от рода деятельности предприятия);

Д - дифференциал, разница между коэффициентом рентабельности (КР) активов и процентом кредитной ставки;

ФР - финансовый рычаг, отношение среднего заёмного капитала предприятия к величине собственного.

Закономерности левериджа

В соответствии с формулой можно вывести несколько закономерностей рычага.

Дифференциал всегда должен быть положительным. Это важный импульс для действия кредитного рычага, который позволяет заёмщику понять степень риска займа крупных сумм предпринимателю. Чем больше показатель, тем меньше риск для банкира.

Плечо (ФР) также содержит принципиально важную информацию для обоих участников процесса. Чем оно больше, тем выше риск как для банкира, так и для предпринимателя.

Исходя из этих двух аспектов, очевидно, как леверидж помогает повысить рентабельность. Финансовый рычаг служит для повышения не только собственной прибыли, но и для определения величины кредитной суммы, которую может привлечь предприниматель.

Средний показатель кредитного рычага

Практическими методами было определено оптимальное значение показателя финансового рычага (в процентном соотношении). Для среднестатистического предприятия отношение заёмных средств к собственным составляет от 50 до 70%. При уменьшении этого показателя хотя бы на 10% теряется шанс предпринимателя развить свою компанию и достигнуть успеха, а при увеличении до 80 или 90% под огромный риск ставится финансовая независимость всего предприятия.

Однако не стоит забывать, что нормальный уровень левериджа зависит и от отрасли производства, масштабов (размер бизнеса, кол-во филиалов и т.д.) и даже от метода организации управления и подхода к построению структуры компании.

Основные составляющие финансового левериджа

Финансовый рычаг во многом зависит от второстепенных факторов. Каждый из них нужно разбирать отдельно. Показатель финансового рычага равен отношению кредитного капитала к собственному. Следовательно, фактор, изменяющий показатель эффекта левериджа в первую очередь, - это рентабельность активов, то есть отношение чистой прибыли предприятия (за год) к величине всех активов (сальдо предприятия).

Коэффициент финансового рычага - плечо рычага, показывающее, какую долю в общей структуре компании занимают заёмные или иные средства, обязательные к выплате (кредиты, суды и т.д.). С помощью плеча определяется сила влияния на чистую прибыль заёмных средств.

Зачем нужен налоговый корректор?

Во время использования в подсчётах финансового рычага, опытные экономисты обращаются к такому определению, как налоговый корректор. Благодаря ему можно узнать, как меняется эффект финансового рычага при повышении или понижении налога на прибыль. Напомним, что налог на прибыль платят все юридические лица РФ (ОАО, ЗАО и т.д.), причём ставка его различна и зависит от рода деятельности и размера реальных доходов. Итак, налоговый корректор используется только в трёх случаях:

- Если имеют место различные ставки обложения налогами;

- Если предприятием используются льготы (по отдельным видам деятельности);

- Если дочерние предприятия (филиалы) расположены в свободных экономических зонах государства, где существует льготный режим или же филиалы расположены в зарубежных странах с такими же зонами.

Таким образом, при снижении налоговой нагрузки по одной из этих причин зависимость эффекта финансового рычага от корректора заметно снижается.

Операционный леверидж

Операционный и финансовый рычаг на фондовом рынке идут в ногу. Показатель первого говорит об изменениях темпа роста прибыли от продаж. Если знать, что такое операционный рычаг, можно с большой точностью прогнозировать изменение прибыли за год при перемене показателя ежемесячной выручки.

На рынке существует понятие точки безубыточности, показывающей количество доходов, необходимое на покрытие расходов. В этой точке, если отобразить её на координатной прямой, чистая прибыль равна нулю, левая часть отрицательная (предприятие несёт убытки), правая положительная (предприятие покрывает расходы и остаётся чистая прибыль). Это прямая называется показателем финансовой прочности компании.

Эффект операционного левериджа

Сила, с которой действует на предприятии операционный рычаг, зависит от среднего веса постоянных затрат в общей стоимости затрат (постоянных и переменных). Так, эффект производственного рычага - это важнейший показатель бюджетного риска предприятия, рассчитывающийся по такой формуле:

- ЭОР = (ДВП+ПР)/ДВП

- ЭОР - эффект операционного рычага;

- ДВП - доходы до вычета процентов (налогов и задолженностей);

- ПР - постоянные расходы на производство (показатель не зависит от выручки).

Почему снижается эффективность финансового рычага?

Финансовый рычаг предприятия, безусловно, показывает, насколько грамотно владелец обращается с собственными и заёмными средствами, но риск существует всегда, особенно, при проблемах с экономическим положением на рынке. Так при каких же факторах снижается эффективность финансового рычага и почему это происходит?

Во время ухудшения финансового положения на рынке резко возрастает стоимость привлечения займа, что, безусловно, отразится на показателе финансового рычага в зависимости от выбора предпринимателя: брать кредит по новым ставкам или пользоваться собственным доходом.

Снижение финансовой устойчивости компании из-за экономического кризиса или неумелого обращения с деньгами (постоянные займы, большие траты) ведёт к повышению риска банкротства компании. Процентные ставки для таких людей растут, а, значит, показатель финансового левериджа понижается. Иногда он может дойти до нуля или принять отрицательное значение.

Снижение спроса на товар ведёт к уменьшению доходов. Так падает рентабельность активов, а этот фактор является наиболее важным при формировании финансового левериджа.

Отсюда следует вывод, что эффективность финансового рычага падает из-за внешних факторов (положения на рынке), а не по вине предпринимателя или бухгалтеров.

Предпринимательство - риск или тонкая работа?

Таким образом, финансовый рычаг определяет наиболее важный в экономике показатель состояния предприятия, рассчитывается как отношение заёмного капитала к собственному и имеет так называемое среднее значение от 50 до 70% в зависимости от рода деятельности. Однако, многие молодые предприниматели, ввиду своей неопытности, не придают левериджу должного значения и не замечают, как попадают в финансовую зависимость от более крупных корпораций или банкиров.

Вот почему людям, связывающим свою жизнь с экономикой и фондовым рынком, необходимо знать все тонкости, нюансы и аспекты предпринимательства.

Основные концепции

Понятие «леверидж» происходит от английского «leverage - действие рычага», и означает соотношение одной величины к другой, при небольшом изменении которого сильно меняются связанные с ним показатели.

Наиболее распространены следующие виды левериджа:

Производственный (операционный) леверидж.

Финансовый леверидж.

Все компании в той или иной степени используют финансовый леверидж. Весь вопрос в том, каково разумное соотношение между собственным и заемным капиталом.

Финансовый леверидж характеризует использование предприятием заемных средств, которое влияет на изменение коэффициента рентабельности собственного капитала. Он являетсяобъективным фактором, возникающим с появлением заемных средств в объеме используемого предприятием капитала, позволяющим ему получить дополнительную прибыль на собственный капитал.

Эффект финансового левериджа:

ЭФЛ - эффект финансового левериджа, заключающийся в приросте коэффициента рентабельности собственного капитала, %;

С нп - ставка налога на прибыль, выраженная десятичной дробью;

КВР а - коэффициент валовой рентабельности активов (отношение валовой прибыли к средней стоимости активов), %;

ПК - средний размер процентов за кредит, уплачиваемых предприятием за использование заемного капитала, %;

ЗК- средняя сумма используемого предприятием заемного капитала;

СК - средняя сумма собственного капитала предприятия.

Три основные составляющие формулы расчета эффекта финансового левериджа:

1) Налоговый корректор финансового левериджа (1-С нп), который показывает в какой степени проявляется эффект финансового левериджа в связи с различным уровнем налогообложения прибыли.

2) Дифференциал финансового левериджа (КВР а -ПК), который характеризует разницу между коэффициентом валовой рентабельности активов и средним размером процента за кредит.

3) Коэффициент финансового левериджа (ЗК/СК), который характеризует сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала.

Операционный рычаг (операционный леверидж) показывает во сколько раз темпы изменения прибыли от продаж превышают темпы изменения выручки от продаж. Зная операционный рычаг можно прогнозировать изменение прибыли при изменении выручки.

Это соотношение постоянных и переменных расходов компании и влияние этого отношения на прибыль до вычета процентов и налогов (операционную прибыль). Операционный рычаг показывает, на сколько процентов изменится прибыль при изменении выручки на 1%.

Ценовой операционный рычаг вычисляется по формуле:

Рц = (П + Зпер + Зпост)/П =1 + Зпер/П + Зпост/П

где: В - выручка от продаж.

П - прибыль от продаж.

Зпер - переменные затраты.

Зпост - постоянные затраты.

Рц - ценовой операционный рычаг.

Рн - натуральный операционный рычаг.

Натуральный операционный рычаг вычисляется по формуле:

Рн = (В-Зпер)/П

Учитывая, что В = П + Зпер + Зпост, можно записать:

Рн = (П + Зпост)/П = 1 + Зпост/П

Операционный леверидж показывает как с изменением выручки растет прибыль Точка безубыточности определяет, каким должен быть объем продаж для того, чтобы предприятие могло покрыть все свои расходы, не получая прибыли. Формула расчета точки безубыточности в денежном исчислении:

Тбд = В*Зпост/(В - Зпер)

Формула расчета точки безубыточности в натуральном исчислении (в штуках продукции или товара):

Тбн = Зпост / (Ц - ЗСпер)

Насколько далеко предприятие от точки безубыточности (на сколько должна снизиться выручка или объем реализации, чтобы предприятие оказалось в точке безубыточности) показывает запас прочности.

Формула расчета запаса прочности в денежном исчислении:

ЗПд = (B -Тбд)/B * 100%

Формула расчета запаса прочности в натуральном исчислении:

ЗПн = (Рн -Тбн)/Рн * 100%

Операционный леверидж используется менеджерами для того, чтобы сбалансировать различные виды затрат и увеличить соответственно доход. Операционный леверидж дает возможность увеличить прибыль при изменении соотношения переменных и постоянных затрат.

С ростом объема производства переменные издержки на единицу продукции могут как уменьшаться (использование прогрессивных технологических процессов, совершенствование организации производства и труда), так и увеличиваться (рост потерь в брак, снижение производительности труда и т.д.). Темпы роста выручки замедляются из-за снижения цен на товар по мере насыщения рынка.

Следует отметить, что в конкретных ситуациях проявление механизма производственного левериджа может иметь особенности, которые необходимо учитывать в процессе его использования. Эти особенности состоят в следующем:

1) Положительное воздействие производственного левериджа начинает проявляться лишь после того, как предприятие преодолело точку безубыточности своей деятельности. Для того чтобы положительный эффект производственного левериджа начал проявляться, предприятие вначале должно получить достаточной размер маржинального дохода, чтобы покрыть свои постоянные затраты. Это связано с тем, что предприятие обязано возмещать свои постоянные затраты независимо от конкретного объема продаж, поэтому чем выше сумма постоянных затрат, тем позже при прочих равных условиях оно достигнет точки безубыточности своей деятельности. Поэтому, пока предприятие не обеспечило безубыточность своей деятельности, высокий уровень постоянных затрат будет являться дополнительным «грузом» на пути к достижению точки безубыточности.

2) По мере дальнейшего увеличения объема продаж и удаления от точки безубыточности эффект производственного левериджа начинает снижаться. Каждый последующий процент прироста объема продаж будет приводить к нарастающему темпу прироста суммы прибыли.

3) Механизм производственного левериджа имеет и обратную направленность : при любом снижении объема продаж в еще большей степени будет уменьшаться размер прибыли предприятия.

4) Между производственным левериджем и прибылью предприятия существует обратная зависимость. Чем выше прибыль предприятия, тем ниже эффект производственного левериджа, и наоборот. Это позволяет сделать вывод о том, что производственный леверидж является инструментом, уравнивающим соотношение уровня доходности и уровня риска в процессе осуществления производственной деятельности.

5) Эффект производственного левериджа проявляется только в коротком периоде . Это определяется тем, что постоянные затраты предприятия остаются неизменными лишь на протяжении короткого отрезка времени. Как только в процессе увеличения объема продаж происходит очередной скачок суммы постоянных затрат, предприятию необходимо преодолевать новую точку безубыточности или приспосабливать к ней свою производственную деятельность. Иными словами, после такого скачка эффект производственного левериджа проявляется в новых условиях хозяйствования по-новому.

Финансовый леверидж и операционный леверидж – близкие методы. Как и в случае операционного левериджа, финансовый леверидж повышает постоянные издержки в форме выплат высокого процента за кредит, но поскольку кредиторы не участвуют в распределении доходов компании, снижаются переменные издержки.

Совместное влияние операционного и финансового рычагов известно как эффект общего рычага и представляет собой их произведение:

Общий рычаг = ОЛ х ФЛ

Этот показатель дает представление о том, как изменение продаж повлияет на изменение чистой прибыли и дохода на акцию предприятия. Другими словами, он позволит определить, на сколько процентов изменится чистая прибыль при изменении объема продаж на 1%. Поэтому производственный и финансовый риски мультиплицируются и формируют совокупный риск предприятия.

Таким образом, как и финансовый, так и операционный леверидж, оба потенциально эффективные, могут оказаться очень опасными из-за рисков, которые они содержат в себе. Хитрость, а точнее умелое управление финансами, состоит в том, чтобы уравновесить эти два элемента.

Задания:

1. Предприятия А, Б и С закончили год со следующими финансовыми результатами:

Рентабельность совокупного капитала соответственно для А - 26.1%, Б - 27.3% и С - 23.8%;

Средневзвешенная цена заемных ресурсов 16.4%, 14.4% и 11.9%;

Собственный капитал на конец года 22.8 млн. рублей, 34.1 млн. рублей и 13.5 млн. рублей;

Заемный капитал на конец года 20.9 млн. рублей, 12.3 млн. рублей и 30.2 млн. рублей.

Уровень налогообложения 20%. Какое предприятие эффективнее использует заемные средства?

2. В результате инвестирования средств в размере 1.5 млн. руб. предприятие ожидает получить прибыль в размере 900000 руб. ставка налога на прибыль равна 35%, а ставка процента по банковскому кредиту с учетом обслуживания долга на предприятии в течение рассматриваемого периода времени – 45%.ътребуется определить: плечо и дифференциал финансового рычага; эффект финансового рычага по прибыли и экономической рентабельности; рентабельность собственных средств; силу финансового рычага для следующих вариантов использования источников финансирования: а) заемные средства в размере 500000 руб.; б) заемные средства в размере 1000000 руб.

3. В первом квартале предприятие произвело и реализовало 1500 шт. товара по цене 3000 руб за 1 шт. при этом удельные переменные затраты на производство составляют 2000 руб./шт., а постоянные затраты на квартал – 9000000 руб. в связи с увеличением спроса на данный товар руководства планирует увеличить производство товаров на 10%. На сколько процентов при этом возрастут прибыль и экономическая рентабельность?

4. Выручка от реализации увеличилась с 40000 до 44000 руб. переменные затраты составляют 31000 руб, постоянные -03000 руб. рассчитать изменение прибыли обычным методом и с помощью операционного рычага.

5. Имеются следующие данные о производстве продукции:

– условно-постоянные расходы 50 тыс.руб.;

Переменные расходы на единицу продукции – 55 руб.;

Цена единицы продукции – 65 руб.

Требуется:

а) определить критический объем продаж;

6. Постоянные издержки компании составляют 3 млн.руб. в год, включая рекламу. Переменные издержки равны 1,75 руб. на 0,5 л краски, а цена пол-литровой банки – 2 руб.

а) какова годовая точка безубыточности в рублях?

б) что произойдет с точкой безубыточности при снижении переменных издержек до 1,68 руб.на пол-литра?

в) как изменится значение точки безубыточности, если постоянные издержки вырастут до 3,75 млн.руб. в год?

Тесты:

1. Утверждение «рост уровня финансового левериджа является благоприятной тенденцией:

2)верно только при недостаточности резервного заемного потенциала;

3) ошибочно;

4) верно, поскольку это приводит к росту ресурсного потенциала предприятия.

2. Уровень эффекта финансового рычага:

1) всегда положительный

2) всегда отрицательный

3) может быть как положительным, так и отрицательным

4) всегда равен нулю

3. Указать норматив коэффициента обеспеченности собственными средствами:

4. Если величина заемных средств становится выше величины собственного капитала компании, сила воздействия финансового рычага:

1) возрастает

2) падает

3) остается без изменения

5. Дифференциал финансового рычага - это:

1) разница между стоимостью собственного и заемного капитала предприятия

2) разница между экономической рентабельностью активов и средней расчетной ставкой процента

3) разница между полученными доходами и понесенными расходами за отчетный период

6. Финансовая устойчивость предприятия:

1) зависит от соотношения собственных и заемных источников финансирования

2) зависит от цены заемных источников финансирования

3) зависит от соотношения оборотного и внеоборотного капитала

7. Для определения доли собственного капитала в финансовой структуре капитала используется показатель:

1) коэффициент финансирования

2) коэффициент финансовой устойчивости

3) коэффициент маневренности

4) коэффициент автономии

8. Для оценки способности обслуживать проценты за заемный капитал служат:

1) показатели рыночной активности

2) показатели деловой активности

3) показатели финансовой активности

9. Маржинальный доход (МД)- это:

А. Выручка – переменные затраты

Б. Прибыль+ постоянные затраты

10.Чем выше коэффициент операционного левериджа:

А. Тем большей силой воздействия на прирост прибыли будет обладать предприятие, наращивая объем реализации продукции

Б. Тем большей силой воздействия на прирост прибыли будет обладать предприятие, сокращая объем реализации продукции

В. Тем меньшей силой воздействия на прирост прибыли будет обладать предприятие, сокращая объем реализации продукции

Тема 8.Дивидендная политика

Основные концепции

Дивидендная политика - политика акционерного общества в области распределения прибыли компании, то есть распределения дивидендов между держателями акций. Дивидендная политика формируется советом директоров. В зависимости от целей компании и текущей/прогнозируемой ситуации, прибыль компании может быть реинвестирована, списана на нераспределенную прибыль или выплачена в виде дивидендов.

Наиболее распространенными теориями дивидендной политики являются:

Существует три теории дивидендной политики:

1. Теория ирревалентности дивидендов (теория Ф. Модильяни - М. Миллера). Стоимость фирмы определяется исключительно из стоимости ее активов и ее инвестиционной политикой и пропорции распределения между дивидендами и реинвестированной прибыли не оказывают влияние на совокупное богатство акционера. Следовательно, оптимальной дивидендной политики, как фактора повышения стоимости фирмы не существует.

2. Теория существенности дивидендной политики (теория «синицы в руках»), согласно которой дивидендная политика существенно влияет на величину богатства акционера. Исходя из стремления избежать риска, акционеры всегда предпочтут дивидендные выплаты сегодня - потенциально возможным в будущем, в том числе и приросту стоимости капитала, поскольку размер выплачиваемых дивидендов свидетельствует о стабильности и целесообразности инвестирования в данную компанию. Акционеров удовлетворяет меньшая норма прибыли на инвестируемый капитал, что приводит к возрастанию рыночной стоимости компании.

3. Теория налоговой дифференциации - Утверждает, что акционерам важнее не дивидендная доходность, а доход от капитализации стоимости. Следовательно, компании не выгодно выплачивать большие дивиденды, поскольку ее рыночная стоимость максимизируется при низком уровня расходов на дивидендные выплаты.

Практическое использование различных теорий привело к разработке трех основных подходов к формированию дивидендной политики:

Консервативный,

Умеренный (компромиссный),

Агрессивный.

Основные типы дивидендной политики :

Консервативная дивидендная политика – вариант дивидендной политики, основной целью которой является первоочередное удовлетворение инвестиционных потребностей предприятия, а выплата дивидендов осуществляется в минимальном стабильном размере или по остаточному принципу.

Компромиссная (умеренная) дивидендная политика – вариант дивидендной политики, предусматривающий стабильный уровень выплаты дивидендов с надбавкой в отдельные периоды. Эта политика в наибольшей степени увязана с результатами финансовой деятельности предприятия и уровнем удовлетворения его инвестиционных потребностей.

Агрессивная дивидендная политика – вариант дивидендной политики, предусматривающий стабильный уровень выплаты дивидендов с агрессивной надбавкой в отдельные периоды с целью рыночной фондовой раскрутки предприятия. Эта политика в наименьшей степени увязана с результатами финансовой деятельности предприятия.

Задания:

1. Компания АА планирует получить в следующем году такую же прибыль, как и в отчетном, - 400 тыс. $. Анализируются варианты ее использования. Поскольку производственная деятельность компании весьма эффективна, она может увеличить свою долю на рынке товаров, что приведет к повышению общей рентабельности. Наращивание объемов производства можно сделать за счет реинвестирования прибыли. В результате проведенного анализа экспертами компании были подготовлены следующие прогнозные данные о зависимости темпа прироста прибыли и требуемой доходности от доли реинвестируемой прибыли:

*Акционеры требуют повышенной нормы прибыли ввиду возрастания риска, связанного с новой инвестицией.

Какая политика реинвестирования прибыли наиболее оптимальна? (Указание: При решении задачи вспомните о следующем:

а) цель деятельности компании – максимизация совокупного богатства ее владельцев, которое по итогам года может быть оценено как сумма полученных дивидендов и рыночной капитализации;

б) рыночная капитализация – это сумма рыночных цен всех акций в обращении;

в) для нахождения рыночной цены можно воспользоваться формулой Гордона).

2. В течение ряда лет компания АВ выплачивает постоянный дивиденд в размере 1500 руб. в год. Дивиденд к получению в отчетном году вскоре будет объявлен. Имеется возможность реинвестирования прибыли в размере 1500 руб. на акцию; ожидается, что в результате этого среднегодовой доход на акцию повысится на 300 руб., т.е. величина постоянного дивиденда на акцию может составить 1800 руб. в год в течении неограниченного времени. Того же результата можно достичь путем дополнительной эмиссии акций в требуемом объеме. Имеет ли смысл наращивать объемы капитала и производства? Предполагая, что стоимость капитала составляет 11 % и она не зависит от того, произойдет ли наращивание источников за счет реинвестирования прибыли или дополнительной эмиссии, выберите наиболее эффективный путь финансирования: а) реинвестирование прибыли в полном объеме; б) дополнительная эмиссия акций.

Указание. Логические построения, имеющие место в предыдущей задаче сохраняется; необходимо обратить внимание лишь на то, что в данном случае нельзя предполагать наличие постоянного темпа прироста дивидендов, точнее говоря, он равен нулю. Задача сводится к расчету теоретической стоимости акций для 3-х ситуаций: а) сохранение прежней политики выплаты дивиденда в сумме 1500 руб.; б) реинвестирование прибыли в сумме 1500 руб.; в) получение дивиденда в сумме 1500 руб. с одновременной дополнительной эмиссией акций в требуемом объеме).

3. Определите тип дивидендной политики:

«Предполагает выплату неизменной суммы дивидендов на протяжении длительного периода времени; слабая связь с финансовыми результатами».

Перечислите варианты типов дивидендной политики в зависимости от подходов к ее формированию.

Тесты:

1. Основной целью дивидендной политики является:

а) оптимизация соотношения потребляемой и капитализируемой прибыли;

б) оптимизация соотношения постоянных и переменных затрат;

в) оптимизация потребления прибыли организацией.

2. При каких типах дивидендной политики высокая рыночная цена акции:

а) остаточная политика дивидендных выплат;

б) политика постоянного возрастания размера дивидендов;

в) политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды.

3. В какой последовательности формируется дивидендная политика

а) учет основных факторов, определяющих предпосылки формирования дивидендной политики,

б) учет основных факторов, определяющих предпосылки формирования дивидендной политики,

выбор типа дивидендной политики в соответствии с финансовой стратегией,

разработка механизма распределения прибыли в соответствии с избранным типом дивидендной политики,

определение форм выплаты дивидендов,

определение уровня дивидендных выплат на 1 акцию,

оценка эффективности дивидендной политики;

в) учет основных факторов, определяющих предпосылки формирования дивидендной политики,

выбор типа дивидендной политики в соответствии с финансовой стратегией,

разработка механизма распределения прибыли в соответствии с избранным типом дивидендной политики,

определение уровня дивидендных выплат на 1 акцию,

определение форм выплаты дивидендов,

оценка эффективности дивидендной политики.

4. Формы выплаты дивидендов бывают:

а) выплаты дивидендов наличными;

б) выплаты дивидендов в товарной форме.

5. При определении стратегии дивидендов:

а) растущие компании всегда выплачивают высокую прибыль в виде дивидендов;

б) фирмы, находящиеся на стадии зрелости, всегда распределяют низкую долю прибыли в виде дивидендов;

в) компании прежде всего определяют инвестиционные возможности, исходя из достигнутой нормы прибыли;

г) все перечисленное верно.

6. Какой вид дивидендной политики наиболее удобен при нестабильной прибыли?

а) политика компромисса;

б) политика стабильного дохода на акцию;

в) политика остаточного дивиденда;

г) политика постоянной доли доходов.

Понятие операционного рычага тесно связано со структурой затрат компании. Операционный рычагилипроизводственный леверидж (leverage – рычаг) – это механизм управления прибылью компании, основанный на улучшении соотношения постоянных и переменных затрат. С его помощью можно планировать изменение прибыли организации в зависимости от изменения объема реализации, а также определить точку безубыточной. Необходимым условием применения механизма операционного рычага является использование маржинального метода, основанного на подразделении затрат на постоянные и переменные. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки компании. Как мы знаем, на предприятии существуют два вида затрат: переменные и постоянные . Их структура в целом, а в частности уровень постоянных затрат, в общей выручке предприятия или в выручке от единицы продукции могут значительно влиять на тенденцию изменения прибыли или издержек. Это происходит из-за того, что каждая дополнительная единица продукции приносит некоторую дополнительную доходность, которая идет на покрытие постоянных затрат, и в зависимости от соотношения постоянных и переменных затрат в структуре издержек компании, общий прирост доходов от дополнительной единицы товара может выразиться в значительном резком изменении прибыли. Как только достигается уровень безубыточности, появляется прибыль, которая начинает расти быстрее, чем объем продаж. Операционный рычаг является инструментом для определения и анализа данной зависимости. Другими словами, он предназначен для установления влияния прибыли на изменение объема реализации. Суть его действия заключается в том, что при росте объема выручки наблюдается больший темп роста объема прибыли, однако этот больший темп роста ограничен соотношением постоянных и переменных затрат. Чем ниже удельный вес постоянных затрат, тем меньше будет это ограничение. Производственный (операционный) леверидж количественно характеризуется соотношением между постоянными и переменными расходами в общей их сумме и величиной показателя «Прибыль до вычета процентов и налогов». Зная производственный рычаг можно прогнозировать изменение прибыли при изменении выручки. Различают ценовой и натуральный ценовой рычаг. Ценовой операционный (производственный) рычаг Ценовой операционный рычаг (Рц) вычисляется по формуле: Рц = В/П где, В – выручка от продаж; П – прибыль от продаж. Учитывая, что В = П + Зпер + Зпост, формулу расчета ценового операционного рычага можно записать как: Рц = (П + Зпер + Зпост)/П = 1 + Зпер/П + Зпост/П где, Зпер – переменные затраты; Зпост – постоянные затраты. Натуральный операционный (производственный) леверидж Натуральный операционный рычаг (Рн) вычисляется по формуле: Рн = (В-Зпер)/П = (П + Зпост)/П = 1 + Зпост/П где, В – выручка от продаж; П – прибыль от продаж; Зпер – переменные затраты; Зпост – постоянные затраты. Операционный рычаг не измеряется в процентах, поскольку представляет собой отношение маржинального дохода к прибыли от продаж. А так как маржинальный доход, кроме прибыли от продаж, содержит еще и сумму постоянных затрат, то операционный рычаг всегда больше единицы. Величину операционного левериджа можно считать показателем рискованности не только самого предприятия, но и вида бизнеса, которым это предприятие занимается, поскольку соотношение постоянных и переменных расходов в общей структуре затрат является отражением не только особенностей данного предприятия и его учетной политики, но и отраслевых особенностей деятельности. Однако считать, что высокая доля постоянных расходов в структуре затрат предприятия является отрицательным фактором, так же как и абсолютизировать значение маржинального дохода, нельзя. Увеличение производственного левериджа может свидетельствовать о наращивании производственной мощи предприятия, о техническом перевооружении, повышении производительности труда. Прибыль предприятия, у которого уровень производственного левериджа выше, более чувствительна к изменениям выручки. При резком падении продаж такое предприятие может очень быстро «упасть» ниже уровня безубыточности. Иными словами, предприятие с более высоким уровнем производственного левериджа является более рискованным. Поскольку операционный рычаг показывает динамику операционной прибыли в ответ на изменение выручки компании, а финансовый леверидж характеризует изменение прибыли до налогообложения после выплаты процентов по кредитам и займам в ответ на изменение операционной прибыли, совокупный рычаг дает представление о том, на сколько процентов изменится прибыль до налогов после выплаты процентов при изменении выручки на 1%. Таким образом, небольшой операционный рычаг можно усилить путем привлечения заемного капитала. Высокий операционный рычаг, наоборот, можно нивелировать с помощью низкого финансового рычага. С помощью этих действенных инструментов – операционного и финансового рычагов – предприятие может достичь желаемой отдачи от вложенного капитала при контролируемом уровне риска. В заключение перечислим те задачи, которые решаются с помощью операционного рычага: 1. расчет финансового результата в целом по организации, а также по видам продукции, работ или услуг на основании схемы «затраты – объем – прибыль»; 2. определение критической точки производства и использование ее при принятии управленческих решений и установлении цен на работы; 3. принятие решений по дополнительным заказам (ответ на вопрос: не приведет ли дополнительный заказ к росту постоянных издержек?); 4. принятие решения по прекращению выпуска товаров или оказания услуг (если цена падает ниже уровня переменных затрат); 5. решение задачи максимизации прибыли за счет относительного сокращения постоянных затрат; 6. использование порога рентабельности при разработке производственных программ, установлении цен на товары, работы или услуги.