Банковские организации выдают клиентам кредитные карты на определенных условиях. Одним из таких условий является кредитный лимит. Пользоваться карточкой можно только в пределах разрешенной суммы, при этом лимит по кредитке является возобновляемым, это означает, что при пополнении счета, можно снова совершать покупки. На что делать, если доступная сумма не соответствует потребностям, как увеличить лимит по кредитной карте Сбербанка? Cкажеи сразу — это может сделать только банк. Но чтоб Сбербанк прислал СМС с предложением увеличить, заемщик должен выполнить ряд условий

Что такое кредитный лимит?

Кредитный лимит – это максимально доступная сумма по карте, которую банк готов предоставить в долг клиенту. Такое ограничение обговаривается заранее перед оформлением договора. Для каждого клиента лимит устанавливается в индивидуальном порядке.

Для примера будем рассматривать кредитки Сбербанка VISA Classic и MasterCard Standard. Банковская организация предлагает своим клиентам максимально доступную сумму до 600 000 рублей. Увеличить этот предел по данному продукту Сбербанк не может.

Это оптимальное предложение. Суммы с большим кредитным лимитом предусмотрены карточками VISA Signature и MasterCard World Black Edition (до 3 000 000 рублей).

Выдавая денежные средства в кредит, финансовая организация принимает на себя определенные риски. Кредитная карта – это нецелевой банковский продукт. Это означает, что владелец карты, получая деньги от банка, имеет полное право распоряжаться ими по своему усмотрению.

Банковская компания определяет степень риска не возврата денежных средств и устанавливает кредитный лимит на основании платежеспособности заемщика. Первоначально доступную сумму Сбербанк определяет, исходя из тех документов, которые предоставляет клиент.

Читайте также:

Важным аспектом для увеличения кредитного лимита являются документы, характеризующие доходы заемщика. Поэтому при оформлении договора, важно предоставить наиболее полную информацию о заработке. В расчет принимаются только официальный доход. Помимо справки 2-НДФЛ можно предоставить следующие финансовые документы:

- Выписка из банковского счета с движением денежных средств за последние 6 месяцев.

- Договор аренды жилья, как дополнительный источник доходов.

- Выписка из Пенсионного фонда о начислении пенсии.

- Иные документы, которые подтверждают официальный доход.

Уже на основании этих справок банк может оценить платежеспособность заемщика и установить кредитный лимит. В Сбербанке для новых клиентов установлен предел в размере общего дохода клиента за последние полгода, т.е если ваши доходы в месяц составляют 40 000 рублей, то сумма по карте будет ограничена 240 000 рублей.

КЛ – кредитный лимит;

ЕД – ежемесячный доход.

КЛ = 40 000 * 6 = 240 000 рублей.

В расчет принимаются последние 6 месяцев.

Но существуют и другие факторы влияющие на доступную сумму. Кредитный лимит может быть увеличен, если клиент имеет:

- зарплатную карту Сбербанка;

- успешно без просрочек погасил кредит;

- имеет хорошую кредитную историю.

Также эти факторы могут и негативно отразиться на максимальном кредитном лимите.

Вы можете посчитать кредитный лимит на специальном калькуляторе

Какой лимит по карте вам одобрят?

Средний доход, мес.

Расходы, мес.

Мин. платеж

до 950000 рублей

Средний лимит по кредитке Сбербанка

Доступная сумма устанавливается в зависимости от предоставляемых документов и платежеспособности. Кредитку можно оформить и по двум документам без подтверждения доходов. При этом максимальный лимит, на который можно рассчитывать не будет превышать 50 000 рублей.

По продуктам VISA Classic и MasterCard Standard средняя доступная сумма варьируется в зависимости от региона. При первом обращении в банк она составляет от 100 000 до 400 000 рублей.

Клиенты, которые уже пользуются услугами Сбербанка, и относятся к категории лояльных, могут сразу рассчитывать на 600 000 рублей. Банк самостоятельно информирует своих заемщиков о потенциальном предложении и приглашает в офис для оформления договора.

Инструкция, как увеличить кредитный лимит в Сбербанке?

На данный момент Сбербанк не рассматривает заявления клиентов, желающих расширить доступную сумму. Банковская организация самостоятельно формирует такие предложения и оповещает клиентов.

Претендентами на увеличение доступной суммы являются заемщики, которые успешно выполняют условия договора, не допуская просроченной задолженности. Также на увеличение лимита влияет оборот по карточному счету.

Если вы хотели инструкцию по увеличению лимита , то она простая. Как можно больше тратить деньги по карте. Чем большие суммы вы тратите,

тем больше вероятность, что Сбербанк предоставить возможность увеличения лимита

Если клиент ежемесячно оперирует суммами в 30 000 – 40 000 тысяч рублей, при этом вовремя внося обязательные платежи, или вовсе погашая общую задолженность на протяжении полугода, то у банковской организации сформируется доверие к такому заемщику. В скором времени стоит ожидать увеличение кредитного лимита, так как банк расценит клиента, как надежного партнера.

Но необязательно совершать большие траты по карточке, важно максимально оценивать свои возможности и оплачивать минимальные платежи. Банк в любом случае оценит финансовую грамотность заемщика и предложит увеличение доступной суммы.

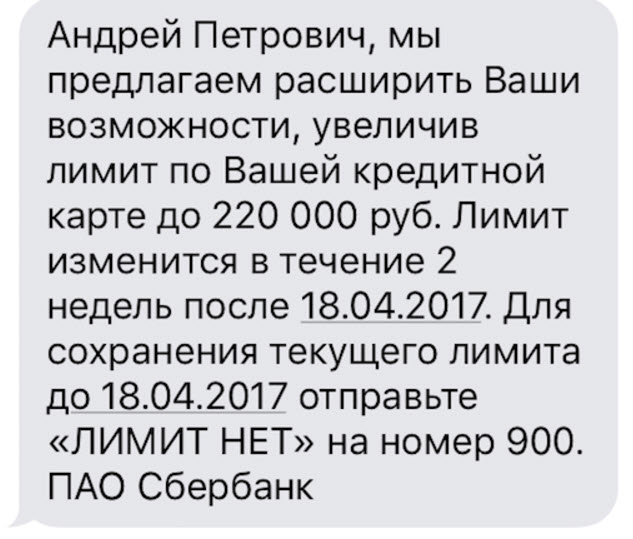

Предложение об увеличении лимита по кредитке Сбербанка поступает в виде СМС сообщения от банковской компании, в котором сказано, что кредитный лимит будет увеличен до определенных пределов. Клиенту нет необходимости обращаться в отделение Сбербанка и подписывать дополнительные соглашения.

Операция выполняется автоматически. Если заемщику не интересно такое предложения, он может отправить ответную смску с текстом «лимит нет» на номер мобильного банка 900.

Кредитная история и лимиты Сбербанка

Доступную сумму по кредитной карте определяет андеррайтер. Это банковский специалист, который оценивает риски, связанные с тем, что денежные средства могут быть не возвращены заемщиком. Андеррайтер может и вовсе отказать в выдаче кредита, если у клиента плохая кредитная история.

Под плохой кредитной историей понимается текущая просроченная задолженность. Если у вас на момент обращения в финансовую организацию имеется просрочка по любому кредиту, то банк откажет в заключение договора, не объясняя причины. Рекомендуем погасить задолженность и обратиться в Сбербанк заново через 3 месяца.