Любая прибыль в нашей стране подлежит налогооболожению. Избежать налогов или отменить их не вправе ни один гражданин, открывший собственное дело. Прибыль, полученная от реализации дела, указывается в документе, именуемом налоговой декларацией.

Но отчётность необходима не только успешному предпринимателю , получившему прибыль за какой-либо период, но и тому лицу, у которого за этот период не поступило никаких доходов.

Предприниматель должен сообщить налоговикам, что доходов у него не было, и налоги платить ему не с чего.

Так же следует поступить, если работа в данный период не велась совсем . То есть фирма была зарегистрирована должным образом, но в отчётном периоде не начала свою деятельность

В любой из этих ситуаций предприниматель подаёт налоговую декларацию .

Как таковой особой формы нулевой налоговой декларации для ИП не существует . Это название используется исключительно на бытовом уровне и означает, что в отчёте указывается нулевая прибыль, с которой нельзя заплатить налог.

Кто подаёт «нулёвку»?

Как отмечалось выше, заполнение нулевой налоговой декларации необходимо предпринимателям в следующих случаях:

- Фирма не получила доходов за отчётный период или понесла убытки.

- Деятельность предприятия не велась.

- Предпринимательская деятельность началась. Но в скором времени фирма была ликвидирована.

Сроки представления

Декларация ИП по ЕНВД

Возможность нулёвки в качестве законом не предусмотрена

.

Возможность нулёвки в качестве законом не предусмотрена

.

Понятие вменённого дохода предполагает уплату суммы не с прибыли, а по предварительному расчёту. Это означает, что уплата налога по ЕНВД обязательна.

Фактические случаи оформления нулёвки бизнесменами, работающими по «вменёнке», существуют, но это большая редкость. Налоговики уже озвучили свою отрицательную позицию в этом вопросе .

Даже полученное добро от финииспектора на подачу «нулёвки» по ЕНДВ по истечении времени факт может стать известно контролирующим органам. Тогда суда, а следовательно, и наказания не избежать.

ИП, работающий по такой схеме налогообложения, должен как можно быстрее сняться с учета в налоговой службе в случае простоя его предприятия и отсутствия прибыли.

Снятие с учёта не влечёт за собой регистрацию в качестве ИП. Снятие с учёта означает отмену обязанности платить налог, следовательно, подавать декларацию нет необходимости.

Декларация ООО

От ИП данная организация отличается наличием наёмных работников. Если на предприятии числится хотя бы один сотрудник , нулевую налоговую декларацию в ООО заполнить невозможно. Руководитель должен отчитаться за налоги на доходы физических лиц.

В случае с Юридическим лицом нулевая декларация может вызвать подозрения налоговиков , поскольку для ООО нужен хотя бы исполнительный директор. Это означает, что работник выполняет обязанности и получает заработную плату.

Хотя предприниматели могут найти лазейку и в этих обстоятельствах. Если за отчётный период не выплачивалась заработная плата , отчёт предоставлять нет необходимости. Работодатель пишет объяснительную о том, что зарплата не начислялась. Но это возможно, если ООО открылось в конце года или предприниматель уволил всех работников в отчётный период.

Нулевая налоговая декларация: как заполнить бланк?

В нулевой декларации нет расчётных цифр, поэтому заполнить её проще , чем обычную с доходами. Состав двух отчётов абсолютно идентичен и отличается только страницей, на которой указывается прибыль.

- ИНН/КПП.

- Номер корректировки – 0.

- Налоговый период – 34(год), 50(при закрытии или реорганизации).

- Код ИФНС.

- Код деятельности (ОКВЭД).

- Название ИП или ООО.

- Вторая:

- Строка 001 – обозначает объект, с которого платится налог (1-доход, 2- доход минус расход).

- Строка 010 – ОКТМО (вносится в строку для ОКАТО).

- Строка 020 – код бюджетной классификации.

- В третьей

заполняется только ячейка 201, в которой указывается налоговая ставка (доходы – 6%, доходы минус расходы – 15 %). Остальные прочёркиваются.

Все страницы заверяются аналогично первой.

Первая страница содержит все сведения об организации:

В специальном месте ставится печать и подпись руководителя с расшифровкой, дата подачи.

Во всех остальных строках нужно поставить прочерки.

А вы можете скачать пустой бланк нулевой налоговой декларации.

Теперь вы знаете, как подать нулевую декларацию в налоговую. Ее представление не требует сложных операций и действий . Изучив все правила и нюансы заполнения документа, любой предприниматель сможет справиться с данной задачей самостоятельно.

Налоговая отчётность каждый год сдают все предприятия и ИП. Эта обязанность сохраняется даже в том случае, если доход за отчетный период не был получен. Отчитаться в ИФНС необходимо, игнорирование обязанностью по своевременной сдачи отчетности обернется штрафными санкциями.

Разберемся, как самому заполнить «нулевую» декларацию по УСН. Поговорим о тонкостях оформления и предъявляемых к нему требованиях.

Основные требования к заполнению

Отсутствие результатов деятельности значительно упрощает оформление «нулевой» декларации»,никаких расчетов производить не нужно. Все, что требуется это внимательно внести в установленную форму все необходимые сведения и реквизиты.

Для информации: для заполнения нулевой декларации используется стандартная форма для УСН.

Общие правила заполнения формы:

- титульный лист обязаны заполнить все без исключения ИП и ООО;

- каждая ячейка соответствует только одному знаку - цифре или букве;

- при отсутствии информации в ячейке ставится прочерк;

- разделы 1.1 и 2.1 предназначены для внесения сведений предприятиями, работающими на режиме «Доходы»;

- разделы 1.2 и 2.2 оформляют компании и предприниматели на УСН по формуле «Доходы минус расходы»;

- первый и второй разделы начинаются с кода объекта налогообложения: цифре 1 соответствует объект «Доходы», цифре 2 - «Доходы минус затраты»;

- нумерация страниц сквозная, номера проставляются в полях «Стр.», расположенных вверху каждого листа.

Оформление титульного листа

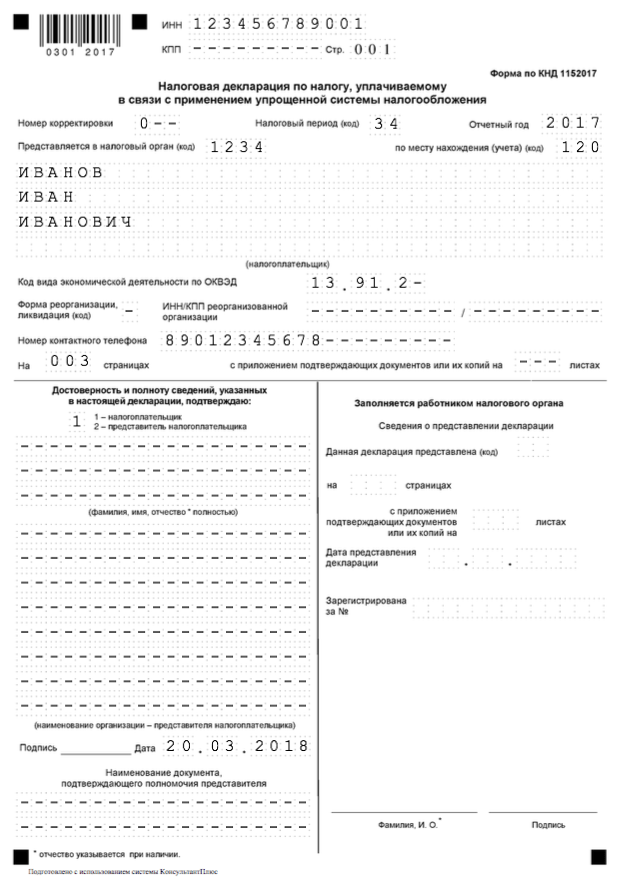

Рассмотрим, как правильно заполнить нулевую декларацию на примере отчетности ИП Гартунова М.Н.

Начинаем заполнять с верхней части первой страницы, внося необходимые сведения в каждое поле.

| Название поля | Информация |

|---|---|

| Вносятся сведения из регистрационных документов, выданных на открытие ИП или компании |

|

| Номер корректировки | Обозначение 0 - при представлении формы за год, 1 - при сдаче исправленной декларации, 2, 3 и т.д. - с последующими корректировками |

| Налоговый период | 34 - при сдаче годовой отчетности, 50 - при смене налогового режима, реорганизации или любых других изменений в статусе предприятия, либо его закрытии до конца года |

| Отчетный год | Период, информация о работе за который представлена |

| Код налогового органа | Первые четыре цифры ИНН, или указанные в регистрационных документах. В представленном примере - 7404 |

| По месту нахождения учета | 120 - для ИП, 210 - для компаний. Если была реорганизация предприятия, то код - 215 |

| Налогоплательщик | Название компании или ФИО ИП полностью |

| Код вида деятельности по ОКВЭД | Проставляется из выписки ЕГРЮЛ (для ООО) или ЕГРИП (для ИП) |

| Форма реорганизации | Заполняются только реорганизованными или реструктурированными предприятиями, а также подлежащими ликвидации. Применяемые коды (от 0 до 6) обозначают степень изменения статуса организации. Для ИП данные поля не актуальны. |

| ИНН/КПП реорганизованного предприятия |

|

| Номер контактного телефона | Заносится № действующего телефона |

| На … страницах | Число страниц представленной формы, обычно 3 листа |

| С приложением подтверждающих документов или их копий | Число листов документальных приложений, подтверждающих те или иные сведения. При отсутствии приложений - прочерки. |

Важно: Правая часть заполняется работником налогового органа, самостоятельно заполнять ее не требуется, в обратном случае при сдаче отчетности она будет возращена как не корректно заполненная.

В этом блоке в нашем примере поставлена только подпись предпринимателя и дата составления формы. ИП, лично подающий декларацию, вправе не вписывать ФИО, а только подтвердить данные подписью.

На этом оформление титульного листа заканчивается. Далее для предприятий разных налоговых режимов оформляются разные листы формы.

Образец заполнения декларации УСН, налогооблагаемая база «Доходы»

ИП и ООО на режиме «Доходы» заполняют разделы 1.1, 2.1. Рассмотрим оформление раздела 1.1 на примере ИП Гартунова. Сверху листа вписываем ИНН/КПП и нумеруем страницу.

Обратимся к таблице:

Все остальные ячейки прочеркиваются.

Оформление раздела 2.1 начинается с ИНН/КПП и номера листа.

В нашем примере ИП работает без нанятого персонала, поэтому в поле 102 проставлен признак 2.

Образец заполнения декларации УСН, налогооблагаемая база«Доходы, минус расходы»

Рассмотрим порядок оформления отчетности на примере ООО «Абсолют».

Перечислим различия в заполнении полей титульного листа: код «по месту нахождения учета» - 210, в поле «Достоверность указанных сведений» вносится ФИО директора ООО. Далее переходим к разделу 1.2.

Раздел 1.2 начинается с заполнения ИНН/КПП и номера листа. Здесь, как и в разделе 1.1 в поле 001 проставляется код, обозначающий применяемый спецрежим - 2.

В поле 010 - код ОКТМО, который может не повторяться в полях 030, 060, 090, если не изменялось место проживания ИП или адрес предприятия. Этот раздел подписывается и датируется.

В разделе 2.2 основными полями к заполнению являются строка 201, куда проставляется код, обозначающий налоговый режим - 2, а также строки 260-263. В них в соответствии с периодами проставляется процентная ставка налога.

Во всех остальных ячейках «нулевой» формы проставляются прочерки.

Новая формы отчетности по УСН содержит дополнительный справочный 3-й раздел, введенный с 2015 года для плательщиков, которые в течение 2014 года получали поступления в любой форме (стоимостной или натурной) за услуги в формате благотворительной деятельности или целевого финансирования и целевых поступлений. Но среди предпринимателей и организаций на упрощенном режиме подобные поступления - редкое явление, и если таких операций не проводилось, этот раздел не заполняется.

Способы подачи деклараций в ИФНС

Подать форму в ИФНС можно:

- на бумаге лично руководителем или через уполномоченное лицо по предъявленной доверенности, в 2-х экземплярах. Один остается у инспектора, второй с пометкой ИФНС возвращается плательщику;

- почтовым отправлением с обязательной описью вложения, которая вместе с квитанцией является подтверждением сдачи декларации;

- с помощью электронных сервисов или сайта ФНС.

Необходима ли в 2018 году нулевая декларация по УСН за 2017 год для ИП? Где скачать бланк в Excel? Как выглядит образец заполнения нулевой декларации для ИП с объектом «доходы»? Ответим на вопросы и приведем примеры заполнения (они доступны для скачивания)

Нужно ли сдавать нулевую декларацию за 2017 год?

Если в 2017 году ИП не вел бизнес и не имел никаких операций по счетам, то это не освобождает его от необходимости заполнения и сдачи нулевого бланка декларации по УСН за 2017 года. Скачав такую декларацию, налоговики просто поймут, что никаких доходов в 2017 году не было. То есть, ИП, можно сказать, заявляет о нулевой деятельности в 2017 году.

Срок сдачи нулевой декларации по «упрощенке» для ИП

По общему правилу, срок подачи ИП декларации УСН за 2017 год – не позже 30 апреля года, который идёт за минувшим налоговым периодом. То есть, формально нужно успеть до 30 апреля 2018 года включительно. Это будет понедельник, однако официальный нерабочий день.

Для налоговой декларации ИП на УСН сроки сдачи практически всегда попадают вместе с первыми майскими праздниками. Такая же ситуация и в 2018 году. Поэтому крайний срок сдачи налоговой декларации УСН для ИП за 2017 год в силу п. 7 ст. 6.1 НК РФ переходит на 03 мая – четверг. Это будет первый рабочий день после удлинённых майских выходных. Подробнее см. « ». Не позднее этого для ИП нужно сдать в ИФНС бланк нулевой декларации за 2017 год.

ВЫВОД

Даже если предприниматель на УСН с объектом налогообложения «доходы» не получал никаких доходов в 2017 г., то он должен представить в свою ИФНС нулевую декларацию по УСН не позднее 3 мая 2018 года.

А если ИП пропустит строк сдачи нулевой декларации за 2017 год?

За представление нулевой декларации по УСН за 2017 год с нарушением срока грозит штраф 1000 руб. (п. 1 ст. 119 НК РФ). Но размер штрафа можно попытаться снизить при наличии смягчающих обстоятельств, например при незначительной просрочке представления (п. 1 ст. 12 НК РФ, п. 18 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Для этого вместе с декларацией по УСН представьте в ИФНС письмо с просьбой снизить сумму штрафа и указанием смягчающих обстоятельств.

За нарушение сроков сдачи налоговых деклараций предусмотрена не только налоговая, но и административная ответственность. По заявлению налоговой инспекции могут вынести предупреждение или оштрафовать руководителя или главного бухгалтера организации на сумму от 300 до 500 руб. за каждую несвоевременно сданную декларацию (ст. 15.5, абз. 4 ч. 3 ст. 23.1КоАП).

За опоздание с подачей декларации по УСН инспекция вправе заблокировать банковские счета организации или ИП на УСН. Счет может быть заблокирован, если организация не представила декларацию в течение 10 рабочих дней после того, как истек срок, установленный для ее подачи (п. 3 ст. 76, п. 6 ст. 6.1 НК). На ИП правила о блокировке счетов распространяются в полной мере за несдачу декларации по УСН за 2017 год.

Как заполнять нулевую декларацию: состав

Заполните титульный лист, указав в нем все необходимые данные. При сдаче бумажной декларации в остальных разделах Декларации укажите ИНН, КПП и номера страницы.

А во всех иных ячейках строк поставьте прочерки (п. 2.4 Раздела II Порядка заполнения декларации), кроме:

- ОКТМО;

- ставки налога на УСН (6 или 15 %).

Состав нулевой декларации по УСН для ИП выглядит так.

Одна из первых проблем, с которой вы можете столкнуться на предпринимательском поле, – отсутствие реальных доходов. Компания уже существует документально и является налогоплательщиком, но платить налоги не с чего. Пускать такую ситуацию на самотек нельзя. Налоговая отчетность является обязанностью, и за ее неисполнение вам грозит не только штраф, но и блокировка счетов компании.

При этом сдача нулевой декларации – это достаточно простая процедура, не требующая особого опыта. Вам понадобится образец нулевой декларации УСН за 2017 год (по НДС или ЕНВД на основной системе налогообложения или «вмененке»).

Этот заполненный бланк вам нужно отвезти или отправить по интернету в налоговую. Скачать образец документа можно с официального сайта ведомства . Если в вашем штате есть сотрудники, то список документов может быть расширен.

Какие документы представить в инспекцию?

ИП без сотрудников

- книга учета доходов и расходов – по усмотрению налогового инспектора.

ИП, имеющие работников в штате

- декларация УСН (раз в год, не позднее 30 апреля);

- справка о ;

- – могут потребовать по своему усмотрению налоговые инспекторы.

Кроме перечисленных документов предпринимателям с сотрудниками нужно отчитаться во внебюджетные фонды: в Фонд социального страхования и в Пенсионный фонд.

Юридическое лицо

- («упрощенка»);

- декларация;

- справка о среднесписочной численности;

- сведения о сотрудниках по форме 2-НДФЛ;

- справка в ИФНС и ПФР об .

Основная система налогообложения

Юридические лица, находящиеся на (ОСНО), платят налог на прибыль, а ИП – . В том случае, если деятельность не велась, то налогоплательщик предоставляет в налоговую нулевые декларации по всем видам налогов. Отчетность подается один раз в квартал. Данные за 1 квартал 2017 года должны быть предоставлены до 29 февраля.

Кроме этого, индивидуальные предприниматели, работающие на ОСНО, обязаны подать в фискальный орган декларацию по форме . Сдача нулевой отчетности на основной системе налогообложения происходит только через интернет.

В отношении транспортного, водного, земельного, налога на имущество организаций, а также акцизов юридические лица и индивидуальные предприниматели признаются налогоплательщиками только в случае наличия у них объекта налогообложения. Если он отсутствует, то и сдавать декларацию не нужно.

Сдача нулевой отчетности на основной системе налогообложения происходит только через интернет.

Какие разделы заполнять?

Предприниматели и юридические лица на УСН заполняют разделы на первых трех листах декларации:

1. В соответствующие графы первого листа вписываем ИНН и КПП (для индивидуальных предпринимателей только ИНН), код налогового органа.

Ф. И. О. ИП (если организация – укажите ее наименование).

В строке « » указываем данные Росстата, а в строке «Достоверность…» вносим информацию о директоре предприятия. Важно: в разделе «Номер корректировки» ставится «0». В графе «Налоговый период» ставится «34» (что означает 1 год). Не забываем вписать дату и поставить свою подпись.

2. Вторая страница нулевой декларации включает в себя четыре важные для нас строки. 001 – прописывают «1» или «2» (зависит от объекта налогообложения); 010 – указывают классификатор (); 020 – указывают объект налогообложения «доходы» – 182 1 05 01011 01 1000 110, объект налогообложения «доходы минус расходы» – 182 1 05 01021 01 1000 110. 080 – данные соотносят со строкой 020. Во всех остальных разделах ставим прочерки.

3. На последней странице декларации по УСН заполняется строка 201, в которой вписывается ставка налога – 6% или 15% (знак % не используется). В пустых ячейках ставятся прочерки. На этом заполнение нулевой декларации на УСН закончено.

4. Для ИП и юридических лиц на ОСНО нулевая отчетность передается через интернет. При этом используется специальный софт с электронной цифровой подписью. Программы снабжены всеми необходимыми инструкциями.

Предприниматели и юридические лица на УСН заполняют разделы на первых трех листах декларации.

Таким образом, получается, что заполнение и сдача нулевой декларации в налоговые органы не такая сложная задача. Но игнорирование здесь светит малоприятным штрафом. гласит, что он может составлять до 30% от суммы невыплаченного налога, но не менее 1 тысячи рублей. Поскольку сумма недоимки в данном случае равна нулю, то штраф составляет минимальный предел. Но ведь и потерянная тысяча – не повод для радости.

Сдавайте нулевую декларацию вовремя, тем более процедура ее заполнения позволит набить руку для оформления документа, показывающего прибыль. А последняя точно вскоре появится!

В отличие от снотворных, налоги не вызывают привыкания. Поэтому можно платить всю жизнь. Михаил Мамчич, афорист