Операционный рычаг (или, как его еще называют, операционный ливеридж) - это один из основных экономических показателей. Он не только дает возможность оценить текущую ситуацию, но также и активно используется в прогнозировании. Пожалуй, наиболее важным операционный ливеридж является в контексте определения экономических рисков в конкретном периоде.

Операционный рычаг - определение

Существует множество различных критериев, по которым можно определить экономическое состояние предприятия. Так, операционный рычаг - это показатель, который демонстрирует зависимость динамики изменения темпов прибыли от выручки. Важную роль здесь играет такое понятие, как точка безубыточности, которая обозначает минимальный объем выручки, покрывающий все издержки на производство. Также стоит учитывать факторы, которые влияют на динамику второго показателя. Это могут быть как ценовые колебания, так и изменения в объеме спроса.

Понятие операционного рычага неразрывно связано с удельным весом постоянных затрат в общих издержках производства. Именно этим и определяется чувствительность размера прибыли к показателю выручки. Чем ниже постоянные затраты, тем активнее динамика первого значения по отношению ко второму.

Особенности операционного рычага

Такой показатель, как операционный рычаг, характеризуется целым рядом отличительных особенностей. Среди них стоит особенно выделить следующие:

- Определить эффект операционного рычага будет целесообразным только в том случае, когда организация в своей деятельности перешагнула через точку безубыточности. Это можно объяснить тем, что, независимо от размера полученного дохода, предприятие обязано погасить расходы, которые относятся к постоянным.

- По мере увеличения объема сбыта продукции, а соответственно, и выручки, постепенно снижается значимость операционного рычага. Поскольку предприятие уже преодолело нулевой (безубыточный) уровень, прибыль с ростом дохода будет также непрерывно увеличиваться. И наоборот.

- Зависимость между прибылью и операционным ливериджем обратная. Таким образом, можно сказать, что данный показатель некоторым образом выравнивает значения доходности и риска.

- Эффект операционного рычага является справедливым только для краткосрочного периода. Это можно объяснить тем, что постоянные издержки постепенно изменяются ввиду колебания тарифов и прочих факторов.

Приемы уменьшения постоянных затрат

Для того чтобы уменьшить долю постоянных затрат в их общем количестве, могут быть использованы следующие приемы:

- сокращение расходов на содержание управленческого аппарата;

- реализация или сдача в аренду оборудования, которое простаивает, чтобы уменьшить амортизационные отчисления и расходы на его содержание;

- чтобы не нагружать бюджет большим количеством расходов, можно брать производственные машины в лизинг;

- экономия ресурсов и сокращение затрат на оплату коммунальных услуг.

Как сэкономить на переменных затратах

Поскольку переменные издержки также сказываются на конечном показателе операционного рычага, на производстве стоит принимать некоторые меры по их снижению:

- уменьшение количества персонала за счет автоматизации всех процессов или же повышения производительности труда иными способами;

- рационализация складского хозяйства путем уменьшения запасов, что позволит сократить расходы на их хранение и обслуживание;

- пересмотр логистической системы в пользу более выгодных методов поставок.

Расчет операционного рычага

Дает возможность оценить изменение прибыли в процентном соотношении при колебаниях затрат и выручки такой показатель, как операционный рычаг. Формула его представляет собой отношение маржинальной прибыли к прибыли, которая была получена до вычета соответствующих процентных платежей. Можно сказать, что это характеристика изменения прибыли на каждый процентный пункт повышения уровня сбыта.

Существует еще один способ, в соответствии с которым может быть рассчитан операционный рычаг. Формула будет справедлива для тех предприятий, которые выпускают широкий перечень наименований товаров. Так, данный показатель рассчитывается как отношение между:

- разницей выручки и переменных издержек;

- разницей выручки, переменных издержек и условно-постоянных расходов.

Если руководитель предприятия в полной мере понимает механизм действия данного показателя, то он имеет возможность манипулировать издержками с целью повысить значение показателя прибыли.

Свойства операционного рычага

Данный показатель обладает следующими свойствами:

- воздействие и размер операционного рычага прямопропорциональны постоянным издержкам и обратнопропорциональны переменным;

- наиболее высоким показатель операционного рычага является в том случае, когда объем сбыта продукции является близким к точке безубыточности (это свидетельствует о высоком уровне риска);

- несмотря на то что низкое значение операционного ливериджа характеризуется небольшим риском, стоит отметить, что на значительную прибыль в данном случае также рассчитывать не стоит.

Сила рычага

Сила воздействия операционного рычага зависит от того, какова доля постоянных издержек в общих затратах предприятия. Это один из важнейших показателей, в соответствии с которым может быть определен уровень риска предпринимательской деятельности. Он отражает колебания прибыли в зависимости от объема продаж и доходов. Для определения данного показателя необходимо для начала рассчитать маржинальный доход.

Сила воздействия операционного рычага определяется исходя из конкретного количества произведенной продукции. Так, можно определить риск потерять прибыль из-за перепадов объемов продаж. Можно сказать, что сила операционного рычага и вероятность понести убытки имеют прямопропорциональную зависимость.

Расчет показателя операционного рычага является объективной необходимостью для проведения качественного анализа работы предприятия. Он позволит вовремя выявить все риски и недостатки в организации сбыта, чтобы минимизировать вероятность финансовых потерь и банкротства.

Варианты операционного рычага

Существует несколько вариантов, в соответствии с которыми может быть рассчитан данный показатель. Таким образом, операционный рычаг равен:

- соотношению постоянных и переменных расходов, что существенно отражается на прибыльности предприятия;

- соотношению темпов изменения нераспределенной прибыли к объему реализации товарной продукции;

- отношению прибыли к постоянной категории расходов.

Стоит отметить, что увеличение активов предприятия за счет поступления любых дополнительных средств всегда провоцирует повышение показателя операционного ливериджа.

Как действует операционный рычаг

Воздействие операционного рычага отражает предпринимательский риск. В том случае, когда данный показатель высокий, на каждый процент уменьшения суммы выручки приходится значительное снижение размера прибыли. также важно учитывать влияние размера постоянных издержек. Так, в том случае, когда операционный рычаг оказывается достаточно высоким для крупных предприятий, им стоит проявить осторожность. При малейшем колебании в сфере экономики платежеспособность клиентов резко снизиться, а уровень постоянных расходов останется на том же уровне или вовсе увеличится.

Воздействие операционного рычага необходимо оценивать на всех этапах жизненного цикла продукта. Это позволит своевременно реагировать на изменения в экономике. Таким образом, менеджмент будет иметь возможность манипулировать постоянными и переменными издержками с целью приведения операционного рычага к оптимальному уровню.

Расчет эффекта операционного рычага

Базу данного показателя составляет соотношение постоянных и переменных издержек применительно к размеру финансового результата. Стоит отметить, что прибыль и выручка изменяются неодинаково ввиду наличия обязательных платежей по коммунальным услугам, амортизации и так далее. Можно сказать, что финансовый результат будет тем сильнее зависеть от уровня дохода, чем выше будут постоянные затраты.

Применительно ко всему вышесказанному операционный рычаг равен отношению прироста прибыли к приросту выручки. Рассчитанный подобным образом показатель помогает спрогнозировать финансовый результат в зависимости от колебаний в размере доходов и постоянных затрат.

Экономическая устойчивость предприятия

Любой эффективный менеджер обязан владеть методиками расчета операционного рычага, чтобы иметь возможность оценить экономическую устойчивость предприятия и вовремя оказать влияние на нее. Такая методика позволяет оценить ситуацию точно оперативно без составления подробных отчетов. Появляется возможность скорректировать объемы реализации и уровень издержек с целью получения максимальной прибыли. В данном контексте обязательно следует учитывать следующие факторы:

- несмотря на то что постоянные затраты могут сдвинуть точку безубыточности, их изменение не оказывает никакого влияния на маржинальную прибыль;

- переменные затраты не просто изменяют значение безубыточности, но также могут оказать существенное влияние на прибыль;

- если изменение различных видов издержек произойдет одновременно, то нулевой уровень значительно сдвинется на графике безубыточности ;

- ценовая политика оказывает существенное влияние на маржинальную прибыль.

Основные допущения

При расчете операционного рычага, а также при проведении соответствующего анализа производства используются следующие основные допущения:

- все затраты предприятия можно четко разделить на постоянные и переменные (в некоторых случаях менеджеры прибегают к приблизительной классификации);

- фирма занимается производством одного вида товара (если продукция выпускается в ассортименте, то он не должен изменяться на протяжении всего отчетного периода);

- как затраты, так и доходы должны напрямую зависеть от объемов производимой продукции;

- в конце отчетного периода не должно оставаться запасов готовой продукции (она должна быть реализована в полном объеме);

- все показатели, кроме масштабов производства, должны оставаться постоянными, или их разброс их значений во времени должен быть незначительным (это касается уровня цен, производительности труда, ассортиментной составляющей и так далее);

- операционный анализ применим только для краткосрочного периода (не более года), в течение которого постоянные затраты существенно не изменяются.

Что отражает показатель

Операционный рычаг дает представление о следующих моментах в деятельности предприятия:

- уровень экономической эффективности для конкретного показателя сбыта (в связи с этим можно спланировать объем продаж, позволяющий достичь желаемых размеров маржинальной прибыли);

- определение объемов сбыта, которые обеспечат полное покрытие всех затрат на производство (имеется в виду достижение безубыточного уровня);

- формирование запасов финансовой прочности в соответствии с показателем экономического риска;

- влияние каждого отдельно взятого показателя работы предприятия на конечный уровень прибыли.

Полноценный операционный анализ позволяет глубже изучить особенности функционирования предприятия. Кроме того, он дает возможность оперативно реагировать на изменения во внутренней и внешней среде, чтобы снизить риск экономических потерь.

Основные выводы

Нельзя недооценивать роль финансового рычага в анализе деятельности производственного предприятия. Этот показатель помогает установить четкую зависимость между прибылью и уровнем дохода, а также основными видами издержек. Это помогает руководству оперативно отреагировать на те или иные изменения внутренней или внешней среды, чтобы избежать значительных финансовых потерь. Еще одним важным моментом в расчете операционного рычага является его взаимосвязь с уровнем экономического риска. Он будет тем выше, чем более значительным будет ливеридж. Обычно максимальное значение наблюдается в тех случаях, когда реализация продукции приблизительно равна уровню безубыточности.

Тема 18. Финансовый и операционный рычаг и их совместные действия

§1. Понятие и сущность рычага или левериджа

Создание и функционирование предприятия представляет собой процесс инвестирования финансовых результатов с целью получения прибыли. Процесс управления активами, направленный на повышение прибыли, характеризуется показателем левериджа или рычага . В финансовом аспекте – это некоторый фактор, незначительное изменение которого приведёт к существенным изменениям результативных показателей.

Понятие левериджа неоднозначно трактуется в литературе. Однако, несмотря на многовариантность, он позволяет определить оптимальный объём производства, структуру пассивов, рассчитать эффективность вложений и финансовые риски.

Существует два вида рычага , которые определяются путём перекомпоновки детализации статей отчёта о финансовых результатах. Чистая прибыль – это разница между выручкой и затратами двух видов – операционного и финансового характера. Они не взаимозаменяемы, однако их величинами можно управлять. Такое деление затрат очень важно в рыночной экономике. Величина чистой прибыли зависит от того, насколько эффективно используются ресурсы, предоставленные компании, а также от структуры источников. Первый момент находит отражение в соотношении между основными и оборотными средствами. Увеличение доли основных средств сопряжено с ростом постоянных издержек и, по крайней мере, теоретически, со снижением переменных издержек. Соотношение постоянных и переменных издержек в себестоимости связано со стратегией предприятия и его технологической политикой.

Зависимость, возникающая между переменными и постоянными издержками, носит нелинейный характер и оценивается операционным (производственным ) рычагом .

Операционный рычаг – потенциальная возможность влиять на валовую прибыль путём изменения структуры себестоимости.

Уровень операционного рычага принято измерять отношением темпа роста прибыли до уплаты налогов и процентов к темпам роста выручки или физического объёма:

У ор = DOL = Т р EBIT / Т р ВР,

У ор – уровень операционного рычага;

EBIT – прибыль до уплаты налогов и процентов;

ВР – выручка от реализации;

Т р EBIT – темп роста прибыли до уплаты налогов и процентов;

Т р ВР – темп роста выручки от реализации.

Уровень операционного рычага показывает степень чувствительности валовой прибыли к изменению объёмов производства. При его высоких значениях даже небольшие изменения в объёмах производства приведут к существенному изменению валовой прибыли. Предприятия, обладающие высокой долей технологической составляющей, обладают достаточно высоким уровнем операционного рычага.

Выручка от реализации вычисляется по формуле:

Q – физический объём производства;

P – цена единицы изделия.

Прибыль до уплаты налогов и процентов находится по формуле:

EBIT = Q * P – (Q * V + F) = Q * (P – V) – F,

V – переменные затраты на единицу продукции;

F – постоянные затраты.

Предположим, что объём производства увеличился на 1%. Тогда:

EBIT = 1,01 * Q * (P – V) – F,

Абсолютное изменение прибыли равно:

ΔEBIT = 1,01 * Q * (P – V) – F – Q * (P – V) + F = 0,01 * Q * (P – V)

Найдём темп прироста:

Т пр EBIT = 0,01 * Q * (P – V) / * 100% = Q * (P – V) / = (EBIT + F) / EBIT = МД / П р,

МД – маржинальный доход;

П р – прибыль.

Из формулы видно, что если у предприятия постоянные издержки равны нулю, то сила воздействия операционного рычага равна 1.

Пример . Руководство предприятия намерено увеличить выручку от продаж на 10% с 40 до 44 тыс. руб. Общие переменные расходы составили 31 тыс. руб., постоянные – 3 тыс. руб. Рассчитать сумму прибыли, соответствующую новому уровню выручки традиционным способом и с помощью операционного рычага.

Традиционный способ :

V 1 = 31 + 31 * 0,1 = 34,1 тыс. руб.

П р 1 = 44 – 34,1 – 3 = 6,9 тыс. руб.

Расчёт прибыли с помощью операционного рычага :

П р 0 = 40 – 31 – 3 = 6 тыс. руб.

МД 0 = 40 – 31 = 9 тыс. руб.

СВПР = МД / П р = 9 / 6 = 1,5,

где СВПР – сила воздействия производственного рычага.

Если выручка возрастёт на 10% при уровне операционного рычага 1,5, то рост прибыли составит 15%:

Т пр Пр = 10% * 1,5 = 15%

П р 1 = 6 + 6 * 0,15 = 6,9 тыс. руб.

Деятельность практически любой компании подвержена рискам. Для достижения своих целей компания разрабатывает прогнозные финансовые показатели, в том числе прогнозы по выручке, себестоимости, прибыли и др. Кроме того, компания привлекает финансовые ресурсы для осуществления инвестиционных проектов. Поэтому собственники ожидают, что активы будут приносить дополнительную прибыль и обеспечивать достаточный уровень рентабельности на вложенный капитал (return on equity, ROE ):

где NI (net income) – чистая прибыль; E (equity ) – собственный капитал компании.

Однако в силу конкуренции на рынке, спадов и подъемов экономики возникает ситуация, когда фактические значения выручки и других ключевых показателей существенно отличаются от плановых. Данный вид риска называется операционным (или производственным) риском (business risk), и он связан с неопределенностью получения операционных доходов компании вследствие изменения ситуации на рынке сбыта продукции, падения цен на товары и услуги, а также роста тарифов, налоговых платежей. Большое влияние на производственные риски в современной экономике оказывает быстрое устаревание продукции. Производственный риск приводит к неопределенности в планировании рентабельности активов компании (return on assets, ROA):

![]()

где A (assets) – активы; I (interests) – проценты к уплате. В случае отсутствия заемного финансирования проценты к уплате равны нулю, поэтому значение ROA для финансово независимой компании равно рентабельности собственного капитала (ROE), а производственный риск компании определяется средним квадратическим отклонением ее ожидаемой рентабельности собственного капитала, или ROE.

Одним из факторов, влияющих на производственный риск компании, является доля постоянных затрат в ее общих операционных расходах, которые необходимо оплачивать независимо от того, какую выручку приносит ее бизнес. Измерить степень влияния постоянных расходов на прибыль компании можно с помощью показателя операционного рычага, или левериджа.

Операционный рычаг (operating leverage) обусловлен наличием у компании постоянных затрат, вследствие чего изменение выручки вызывает непропорциональное, более сильное снижение или увеличение рентабельности собственного капитала.

Высокий уровень операционного рычага характерен для капиталоемких отраслей (сталелитейная, нефтедобывающая, тяжелое машиностроение, лесная), которые несут значительные постоянные расходы, например содержание и обслуживание зданий и помещений, затраты по аренде, постоянные общепроизводственные расходы, коммунальные платежи, заработная плата управленческого персонала, налог на имущество и землю и т.д. Особенность постоянных расходов состоит в том, что они остаются неизменными и с ростом объемов производства их величина на единицу продукции снижается (эффект масштаба производства). В то же время переменные расходы возрастают в прямой зависимости от роста производства, однако в расчете на единицу продукции представляют собой постоянную величину. Чтобы изучить зависимость между объемом продаж компании, расходами и прибылью, проводят анализ безубыточности, который позволяет определить, какой объем товаров и услуг нужно реализовать, чтобы возместить постоянные и переменные издержки. Это количество реализованных товаров и услуг называется точкой безубыточности (break-even point), а расчеты проводятся в рамках анализа безубыточности (break-even analysis). Точка безубыточности является критическим значением объема производства, когда компания еще не получает прибыль, но уже не несет убытков. Если продажи становятся выше этой точки, то формируется прибыль. Для определения точки безубыточности сначала рассмотрим рис. 9.4, где показано, как формируется операционная прибыль компании.

Рис. 9.4.

Точка безубыточности достигается, когда выручка покрывает операционные расходы, т.е. операционная прибыль равна нулю, EBIT = 0:

где Р – цена реализации; Q – количество единиц продукции; V – переменные затраты па единицу продукции; F – суммарные постоянные операционные затраты.

где – точка безубыточности.

Пример 9.2. Предположим, что у компании "Шарм", выпускающей косметическую продукцию, постоянные затраты составляют 3000 руб., цена единицы товара равна 100 руб., а переменные издержки составляют 60 руб. на единицу. Чему равна точка безубыточности?

Решение

Расчеты проведем по формуле (9.1):

![]()

В примере 9.2 мы показали, что компании нужно продать 75 ед. продукции, чтобы покрыть свои операционные расходы. Если удастся реализовать больше 75 ед. товара, то ее операционная прибыль (а следовательно, ROE в отсутствие заемного финансирования) начнет расти, а если меньше, то ее значение будет отрицательным. При этом, как ясно из формулы (9.1), точка безубыточности будет тем выше, чем значительнее величина постоянных расходов компании. Более высокий уровень постоянных расходов требует продать большее количество продукции, чтобы компания начала получать прибыль.

Пример 9.3. Необходимо провести анализ безубыточности для двух компаний, данные по одной из них – "Шарм" – мы рассмотрели в примере 9.2. Вторая компания – "Стиль" – имеет более высокие постоянные расходы на уровне 6000 руб., но ее переменные расходы ниже и составляют 40 руб. на единицу, цена продукции – 100 руб. за единицу. Ставка налога на прибыль составляет 25%. Компании не используют заемное финансирование, поэтому активы каждой компании равны значению их собственного капитала, а именно 15 000 руб. Требуется рассчитать точку безубыточности для компании "Стиль", а также определить значение ROE для обеих компаний при объемах продаж в 0, 20, 50, 75, 100, 125, 150 ед. продукции.

Решение

Сначала определим точку безубыточности для компании "Стиль":

![]()

Рассчитаем значение рентабельности собственного капитала компаний при разных объемах реализации и представим данные в табл. 9.1 и 9.2.

Таблица 9.1

Компания "Шарм"

|

Операционные затраты, руб. |

Чистая прибыль, руб., EBIT О -0,25) |

ROE, % NI/E |

|||

Таблица 9.2

Компания "Стиль"

|

Операционные затраты, руб. |

Чистая прибыль, руб., EBIT (1 -0,25) |

ROE, % NI/E |

|||

Вследствие более высокого уровня постоянных расходов у компании "Стиль" точка безубыточности достигается при более высоком объеме реализации, поэтому, чтобы собственники получили прибыль, требуется продать больше продукции. Нам важно также посмотреть на изменение прибыли, которое происходит в ответ на изменение продаж, для этого построим графики (рис. 9.5). Как видим, вследствие более низких постоянных затрат точка безубыточности для компании "Шарм" (график 1) ниже, чем для компании "Стиль". У первой компании она составляет 75 ед., а у второй – 100 ед. После того как компания продает продукцию в объеме, превышающем точку безубыточности, выручка покрывает операционные расходы и формируется дополнительная прибыль.

Итак, в рассмотренном примере мы показали, что в случае более высокой доли постоянных затрат в издержках точка безубыточности достигается при большем объеме продаж. После достижения точки безубыточности прибыль начинает расти, но как ясно из рис. 9.4, в случае более высоких постоянных издержек прибыль растет быстрее для компании "Стиль", чем для компании "Шарм". В случае снижения объемов деятельности проявляется тот же эффект, только сокращение продаж приводит к тому, что убытки растут быстрее для компании с более высокими постоянными расходами. Таким образом, постоянные издержки создают рычаг, который при росте или снижении объемов производства вызывает более существенные изменения прибыли или убытков. В результате значения ROE отклоняются сильнее для компаний с более высокими постоянными расходами, что повышает риски. С помощью расчета эффекта операционного рычага можно определить, насколько изменится операционная прибыль при изменении выручки компании. Эффект операционного рычага (degree of operating leverage, DOL ) показывает, на сколько процентов вырастет/снизится операционная прибыль, если выручка компании увеличится/снизится на 1%:

где EBIT – операционная прибыль компании; Q – объем продаж в единицах продукции.

При этом чем выше удельный вес постоянных издержек в общих операционных расходах компании, тем выше сила операционного рычага. Для конкретного объема производства операционный рычаг рассчитывается по формуле

![]() (9.2)

(9.2)

Если значение операционного рычага (левериджа) равно 2, то при росте реализации на 10% операционная прибыль увеличится на 20%. Но в то же время если выручка от реализации снизится па 10%, то операционная прибыль компании также снизится более существенно – на 20%.

Рис. 9.5.

Если в формуле (9.2) раскрыть скобки, то значение QP будет соответствовать выручке компании, а значение QV – совокупным переменным затратам:

![]()

где S – выручка компании; TVС – совокупные переменные затраты; F – постоянные затраты.

Если у компании высокий уровень постоянных издержек в общих расходах, то значение операционного дохода будет существенно изменяться при колебаниях выручки, а также будет наблюдаться высокая дисперсия показателя рентабельности собственного капитала в сравнении с компанией, выпускающей аналогичную продукцию, но имеющей более низкий уровень операционного рычага.

Результаты деятельности компании во многом зависят от ситуации на рынке (изменений ВВП, колебаний уровня процентных ставок, инфляции, изменений курса национальной валюты и др.). Если компания характеризуется высоким операционным рычагом, то значительная доля постоянных издержек усиливает последствия негативных изменений на рынках, увеличивает риски компании. Действительно, переменные издержки будут сокращаться вслед за снижением производства, вызванного воздействием рыночных факторов, но если постоянные издержки снизить не удастся, то прибыль будет сокращаться.

Возможно ли снизить уровень производственного риска компании?

В некоторой степени компании могут воздействовать на уровень своего операционного рычага, управляя величиной постоянных расходов. При выборе инвестиционных проектов компания может рассчитать точку безубыточности и операционный леверидж для разных планов капиталовложений. Например, торговая компания может проанализировать два варианта продажи бытовой техники – в торговых центрах или через Интернет. Очевидно, что первый вариант предполагает высокие постоянные затраты на аренду торговых залов, в то время как второй вариант торговли не предполагает такие расходы. Поэтому, чтобы избежать высоких постоянных расходов и связанного с ними риска, компания может на стадии разработки проекта предусмотреть способ их снижения.

Для сокращения постоянных расходов компания может также перейти к субдоговорам с поставщиками и подрядчиками. Широко известен опыт японских компаний, использующих субподрядные отношения, при которых значительная часть производства комплектующих передается субподрядчикам, головная компания концентрируется на наиболее сложных технологических процессах, а постоянные расходы снижаются в связи с выводом отдельных капиталоемких производств субподрядчикам. Важность управления постоянными издержками связана и с тем, что их доля оказывает большое влияние и на финансовый рычаг, на формирование структуры капитала, о чем мы поговорим в следующем параграфе.

Понятие «леверидж» происходит от английского «leverage - действие рычага», и означает соотношение одной величины к другой, при небольшом изменении которого сильно меняются связанные с ним показатели.

Наиболее распространены следующие виды левериджа:

- Производственный (операционный) леверидж.

- Финансовый леверидж.

Все компании в той или иной степени используют финансовый леверидж. Весь вопрос в том, каково разумное соотношение между собственным и заемным капиталом.

Коэффициент финансового левериджа (плечо финансового рычага) определяется как отношение заемного капитала к собственному капиталу. Правильнее всего рассчитывать его по рыночной оценке активов.

Рассчитывается также эффект финансового рычага:

ЭФР = (1 - Кн)*(ROA - Цзк) * ЗК/СК.

- где ROA - рентабельность совокупного капитала до уплаты налогов (отношение валовой прибыли к средней стоимости активов), %;

- СК - среднегодовая сумма собственного капитала;

- Кн - коэффициент налогообложения, в виде десятичной дроби;

- Цзк - средневзвешенная цена заемного капитала, %;

- ЗК - среднегодовая сумма заемного капитала.

Формула расчета эффекта финансового рычага содержит три сомножителя:

(1 - Кн) - не зависит от предприятия.

(ROA - Цзк) - разница между рентабельностью активов и процентной ставкой за кредит. Носит название дифференциал (Д).

(ЗК/СК) - финансовый рычаг (ФР).

Можно записать формулу эффекта финансового рычага короче:

ЭФР = (1 - Кн) ? Д? ФР.

Эффект финансового рычага показывает, на сколько процентов увеличивается рентабельность собственного капитала за счет привлечения заемных средств. Эффект финансового рычага возникает за счет разницы между рентабельностью активов и стоимостью заемных средств. Рекомендуемое значение ЭФР равняется 0.33 - 0.5.

Получаемый эффект от финансового левериджа заключается в том, что использование долговой нагрузки при прочих равных условиях приводит к тому, что рост прибыли корпорации до уплаты процентных платежей и налогов ведет к более сильному росту показателя прибыли на акцию.

Также рассчитывают эффект финансового рычага с учетом действия инфляции (долги и проценты по ним не индексируются). При увеличении уровня инфляции плата за пользование заемными средствами становится ниже (процентные ставки фиксированные) и результат от их использования выше. Однако, если процентные ставки высоки или невысока доходность активов - финансовый леверидж начинает работать против собственников.

Леверидж - весьма рискованное дело для тех предприятий, деятельность которых носит циклический характер. В результате несколько последовательных лет с низкими продажами могут привести предприятия, обремененные высоким левериджем, к банкротству.

Для более подробного анализа изменения значения коэффициента финансового левериджа и факторов повлиявших на это используют методику 5-и факторный коэффициента финансового левериджа.

Таким образом, финансовый леверидж отражает степень зависимости предприятия от кредиторов, то есть величину риска потери платежеспособности. Кроме этого предприятие получает возможность воспользоваться «налоговым щитом», так как в отличие от дивидендов по акциям сумма процентов за кредит вычитается из общей величины прибыли, подлежащей налогообложению.

Операционный рычаг (операционный леверидж) показывает во сколько раз темпы изменения прибыли от продаж превышают темпы изменения выручки от продаж. Зная операционный рычаг можно прогнозировать изменение прибыли при изменении выручки.

Это соотношение постоянных и переменных расходов компании и влияние этого отношения на прибыль до вычета процентов и налогов (операционную прибыль). Операционный рычаг показывает, на сколько процентов изменится прибыль при изменении выручки на 1%.

Ценовой операционный рычаг вычисляется по формуле:

Рц = (П + Зпер + Зпост)/П =1 + Зпер/П + Зпост/П

где: В - выручка от продаж.

П - прибыль от продаж.

Зпер - переменные затраты.

Зпост - постоянные затраты.

Рц - ценовой операционный рычаг.

Рн - натуральный операционный рычаг.

Натуральный операционный рычаг вычисляется по формуле:

Рн = (В-Зпер)/П

Учитывая, что В = П + Зпер + Зпост, можно записать:

Рн = (П + Зпост)/П = 1 + Зпост/П

Операционный леверидж используется менеджерами для того, чтобы сбалансировать различные виды затрат и увеличить соответственно доход. Операционный леверидж дает возможность увеличить прибыль при изменении соотношения переменных и постоянных затрат.

Положение о том, что постоянные издержки при изменении объема производства остаются неизменными, а переменные - линейно возрастают, позволяет значительно упростить анализ операционного рычага. Но известно, что реальные зависимости сложнее.

С ростом объема производства переменные издержки на единицу продукции могут как уменьшаться (использование прогрессивных технологических процессов, совершенствование организации производства и труда), так и увеличиваться (рост потерь в брак, снижение производительности труда и т.д.). Темпы роста выручки замедляются из-за снижения цен на товар по мере насыщения рынка.

Финансовый леверидж и операционный леверидж – близкие методы. Как и в случае операционного левериджа, финансовый леверидж повышает постоянные издержки в форме выплат высокого процента за кредит, но поскольку кредиторы не участвуют в распределении доходов компании, снижаются переменные издержки. Соответственно, возросший финансовый леверидж также оказывает двоякое воздействие: требуется больше операционного дохода для покрытия постоянных финансовых издержек, но когда достигается окупаемость затрат, прибыль начинает расти быстрей с ростом каждой единицы дополнительного операционного дохода.

Совместное влияние операционного и финансового рычагов известно как эффект общего рычага и представляет собой их произведение:

Общий рычаг = ОЛ х ФЛ

Этот показатель дает представление о том, как изменение продаж повлияет на изменение чистой прибыли и дохода на акцию предприятия. Другими словами, он позволит определить, на сколько процентов изменится чистая прибыль при изменении объема продаж на 1%.

Поэтому производственный и финансовый риски мультиплицируются и формируют совокупный риск предприятия.

Таким образом, как и финансовый, так и операционный леверидж, оба потенциально эффективные, могут оказаться очень опасными из-за рисков, которые они содержат в себе. Хитрость, а точнее умелое управление финансами, состоит в том, чтобы уравновесить эти два элемента.

С уважением Молодой аналитик

Разберем операционный рычаг предприятия и его влияние на производственно-хозяйственную деятельности, рассмотрим формулы расчета ценового и натурального рычага и разберем на примере его оценку.

Операционный рычаг. Определение

Операционный рычаг (операционный леверидж, производственный леверидж ) – показывает превышение темпов роста прибыли от продаж над темпом роста выручки предприятия. Цель функционирования любого предприятия является увеличение прибыли от продаж и соответственно чистой прибыли, которая может быть направлена на повышение производительности предприятия и росту его финансовой эффективности (стоимости). Использование операционного рычага позволяет управлять будущей прибыль от продаж предприятия за счет планирования будущей выручки. Основные факторы, которые влияют на объем выручки, являются: цена продукции, переменные, постоянные затраты. Поэтому целью менеджмента становится оптимизация переменных и постоянных затрат, регулирование ценовой политики для увеличения прибыли от продаж.

Формула расчета ценового и натурального операционного рычага

|

Формула расчета ценового операционного рычага |

Формула расчета натурального операционного рычага |

где: Op. leverage p – ценовой операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TVC (Total

Variable

Costs

)

– совокупные переменные затраты;TFC (Total

Fixed

Costs

) где: Op. leverage p – ценовой операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TVC (Total

Variable

Costs

)

– совокупные переменные затраты;TFC (Total

Fixed

Costs

)

|

где: Op. leverage n – натуральный операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TFC (Total Fixed Costs ) – совокупные постоянные затраты. |

Что показывает операционный рычаг?

Ценовой операционный рычаг отражает ценовой риск, то есть влияние изменения цены на размер прибыли от продаж. показывает производственный риск, то есть изменчивость прибыли от продаж в зависимости от объемов выпуска.

Высокие значения операционного рычага отражают значительное превышение выручки над прибылью от продаж и свидетельствуют о росте постоянных и переменных затрат. Рост затрат может происходить в следствие:

- Модернизации существующих мощностей, расширение производственных площадей, увеличение производственного персонала, внедрение инноваций и новых технологий.

- Уменьшении цен реализации продукции, не эффективный рост затрат на заработные платы низкоквалифицированного персонала, увеличение количества брака, снижение эффективности производственной линии и т.д. Это приводит неспособности обеспечить необходимый объем продаж и в итоге снижает запас финансовой прочности.

Другими словами, любые затраты на предприятии могут быть как эффективными, увеличивающими производственный, научный, технологический потенциал предприятия, так и наоборот сдерживающими развитие.

Операционный леверидж. Как влияет производительность на прибыль?

Эффект операционного рычага

Эффект операционного (производственного) рычага заключается в том, что изменение выручки предприятия оказывает более сильное влияние на прибыль от продаж.

Как мы видим из выше приведенной таблицы, основными факторами, влияющими на размер операционного рычага являются переменные, постоянные затраты, а также прибыль от продаж. Рассмотрим более подробно данные факторы рычага.

Постоянные затраты — издержки, которые не зависят от объемов производства и реализации товаров, к ним, на практике, можно отнести: арендная плата за производственные площади, заработная плата управленческого персонала, проценты по кредиту, отчисления по единому социальному налогу, амортизация, налоги на имущество и т.д.

Переменные затраты — издержки, которые меняются в зависимости от объемов производства и реализации товаров, к ним относят затраты на: материалы, комплектующие, сырье, топливо и т.д.

Прибыль от продаж зависит, прежде всего, от объемов продаж и ценовой политики предприятия.

Операционный рычаг предприятия и финансовые риски

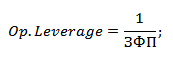

Операционный рычаг напрямую связан с запасом финансовой прочности предприятия через соотношение:

Op. Leverage – операционный леверидж;

ЗПФ – запас финансовой прочности.

С ростом операционного рычага снижается запас финансовой прочности предприятия, что приближает его к порогу рентабельности и неспособности обеспечивать устойчивое финансовое развитие. Поэтому предприятию необходимо постоянно отслеживать свои производственные риски и их влияние на финансовые.

Рассмотрим пример расчета операционного рычага в Excel. Для этого необходимо знать следующие параметры: выручку, прибыль от продаж, постоянные и переменные затраты. В результате формула расчета ценового и натурального операционного рычага будет следующая:

Ценовой операционный рычаг =B4/B5

Натуральный операционный рычаг =(B6+B5)/B5

Пример расчета операционного рычага в Excel

На основе ценового рычага можно оценить влияние ценовой политики предприятия на размер прибыли от продаж, так при увеличении цены продукции на 2% прибыль от продаж увеличиться на 10%. И при увеличении объемов производства на 2% прибыль от продаж увеличиться на 3,5%. Аналогично и обратное, при уменьшении цены и объемов результирующее значение прибыли от продаж уменьшится в соответствии с рычагом.

Резюме

В данной статье мы рассмотрели операционный (производственный) рычаг, который позволяет оценивать прибыль от продаж в зависимости от ценовой и производственной политики предприятия. Высокие значения рычага повышают риск резкого сокращения прибыли предприятия при неблагоприятной экономической ситуации, что в итоге может приблизить предприятие к точке безубыточности, когда прибыль равна убыткам.