|

значение коэффициента |

Значение данного показателя выше единицы, означает, что предприятие может покрыть свои обязательства имеющимися активами, но необходимо учитывать, что данный показатель завышен в силу того, что рыночная стоимость некоторых активов гораздо ниже балансовой, а некоторые активы трудно реализовать в короткий промежуток времени.

Степень платежеспособности по текущим обязательствам определяет текущую платежеспособность предприятия, объемы ее краткосрочных заемных средств и период возможного погашения предприятием текущей задолженности перед кредиторами за счет выручки. Степень платежеспособности определяется как отношение текущих обязательств должника к величине среднемесячной выручки.

Согласно значениям коэффициента «Степень платежеспособности по текущим обязательствам», для того чтобы расплатиться по своим текущим обязательствам валовой выручкой, Железнодорожной больнице необходимо от 2 до 3,5 месяцев (Диаграмма 3):

|

значение коэффициента |

Поквартальный анализ коэффициентов, характеризующих платежеспособность должника показал, что Железнодорожная больница платежеспособна в течении анализируемого периода.

1.2 Коэффициенты, характеризующие финансовую устойчивость должника

Финансовая устойчивость отражает уровень риска деятельности предприятия в зависимости от заемного капитала. Политика предприятия в отношении предельно допустимой доли заемных средств в общей сумме источников, или финансового левериджа, определяется тремя важными условиями:

– привлекая заемные средства, владельцы получат возможность контролировать предприятие, имея относительно небольшую долю собственного капитала;

– кредиторы отслеживают изменения в структуре источников средств с тем, чтобы обеспечить себе определенный «уровень безопасности». Если доля собственного капитала в общей сумме источников мала, то риск деятельности такого предприятия ложится в основном на ее кредиторов;

– если предприятие обеспечивает эффективность инвестиционных проектов, профинансированных за счет заемных средств, рентабельность собственного капитала возрастает.

Коэффициент автономии (финансовой независимости) – отношение величины собственных средств к общей сумме активов – или доля собственных средств, показывает удельный вес источников собственных средств в общей величине итога баланса организации.

Коэффициент автономии должен превышать 50%. Практика показывает, что предприятия привлекая необходимые заемные средства, сохраняет устойчивое финансовое положение, если коэффициент автономии в пределах 0,5–0,7. Более высокие значения свидетельствуют о нерациональном распределении собственного и заемного капитала. Для неплатежеспособных предприятий значение коэффициента автономии лежит в диапазоне 0,1–0,3 за счет низкой ликвидности и отсутствии прибыли, позволяющей увеличить собственные средства предприятия. Рост доли собственных средств свидетельствует об увеличении финансовой устойчивости предприятия.

Значение коэффициента автономии анализируемого предприятия находится в диапазоне 0,86 – 0,97 в течении анализируемого периода при нормативном значении 0,5–0,7, что говорит об устойчивом финансовом состоянии предприятия.

Динамика изменения данного коэффициента представлена на Диаграм. 4.

|

значение коэффициента |

Коэффициент обеспеченности собственными оборотными средствами – определяет степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости. Отражает ту долю оборотных средств, источником которой являются собственные оборотные средства, а не заемные. Рассчитывается как отношение разницы собственных средств и скорректированных внеоборотных активов к величине оборотных активов.

Железнодорожная больница обеспечена собственными оборотными средствами в течении всего анализируемого периода, только на 01.10.2008 г. данный показатель составляет: -0,02, т.е. в данный период текущие обязательства превышают текущие активы, в связи с этим, значения коэффициента обеспеченности собственными оборотными средствами отрицательны (Диаграмма 5).

В статье мы разберем основные коэффициенты платежеспособности предприятия и формулы их расчета.

Платежеспособность предприятия. Определение

Платежеспособность – это способность предприятия своевременно и в полном объеме погашаться свои обязательства перед заемщиками. Платежеспособность определяет финансовое состояние, в результате снижение уровня платежеспособности приводит к увеличению риска банкротства предприятия. Для оценки финансового состояния используют коэффициенты платежеспособности, дающие количественную характеристику предприятия.

Для погашения своих обязательств (кредитов) предприятием может использовать как денежные средства, так и различные виды активов, которые имеют разную степень ликвидности. Таким образом, платежеспособность предприятия формируется за счет двух факторов:

- наличия активов у предприятия различных видов;

- уровня ликвидности активов, который определяется степенью их реализуемости.

Структура активов предприятия

Рассмотрим структуру активов предприятия, которая состоит из текущих и постоянных активов. Текущие активы предприятия – это активы, которые могут быть обращены в денежные средства в течение одного производственного цикла (1 года). Постоянные активы состоят из основных средств производства, и не участвуют непосредственно в производстве. Все активы предприятия ранжируются по степени ликвидности, т.е. в зависимости от скорости их реализации (продажи) и трансформации в денежные средства. Чем больше предприятие имеет высоколиквидных активов, тем выше ее платежеспособность. Ранжирование активов по степени скорости реализации:

Высоколиквидные ликвидные активы (А1)

Высоколиквидные активы предприятия формируют группу текущих активов и имеют максимальную скорость реализации и своей трансформации в денежные средства. К наиболее ликвидным активам относят: денежные средства в кассе, краткосрочные финансовые вложения в банк и ценные бумаги.

Быстро реализуемые активы (А2)

Быстро реализуемые активы предприятия относятся к группе текущих активов и включают в себя дебиторскую задолженность (<12 месяцев) и вклады в банк.

Медленно реализуемые активы (А3)

Медленно реализуемые активы входят в группу текущих активов предприятия и включают в себя: дебиторскую задолженность (> 12 месяцев), товарные запасы готовой продукции, сырья и материалов, незавершенная продукция и полуфабрикаты, НДС по приобретенной ценности.

Труднореализуемые активы (А4)

Труднореализуемые активы являются постоянными активами предприятия и включают в себя: здания и сооружения, оборудование, транспорт, земля, нематериальные активы: патенты, торговые марки.

Главное отличие платежеспособности от кредитоспособности предприятия

Понятие платежеспособности предприятия тесно связано с кредитоспособностью. Рассмотрим более подробно их отличие. Главное отличие, так платежеспособность – это возможность погашать свои обязательства с помощью любых видов активов. Кредитоспособность же отражает в большей степени погашение обязательств с помощью среднесрочных и краткосрочных активов предприятия, исключая постоянные активы: здания, сооружения, транспортные средства, земля и т.д. Погашение обязательств с помощью постоянных и медленно реализуемых активов приводит к снижению производственной мощности, а, следовательно, и понижению финансовой устойчивости в долгосрочной перспективе.

Коэффициенты платежеспособности предприятия

Для оценки платежеспособности предприятия используют следующие показатели:

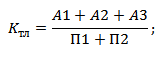

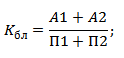

Коэффициент текущей ликвидности – отражает возможность предприятия расплачиваться по своим текущим обязательствам с помощью текущих активов. Формула расчета следующая:

(аналог: срочная ликвидность ) – показывает возможность погашения с помощью быстроликвидных и высоколиквидных активов своих краткосрочных обязательств. Формула расчета имеет следующий вид:

Нормативное значение для коэффициента быстрой ликвидности К бл >0,7-0,8.

Коэффициент абсолютной ликвидности – отражает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам. Рассчитывается показатель по формуле:

Нормативное значение для К абл >0,2.

– показывает возможность предприятия расплатиться полностью своим обязательствам всеми видами активов. Данный показатель включает не только краткосрочные, но и долгосрочные обязательства. Формула расчета представляет собой отношение взвешенной суммы активов и пассивов.

Если общий показатель ликвидности К ол >1 – уровень ликвидности оптимальный.

Законом «О несостоятельности (банкротстве)» выделены три коэффициента, которые применяются для оценки платежеспособности предприятия: коэффициент текущей ликвидности, коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности. Данные показатели в настоящее время применяются на практике как информационные показатели.

– отражает способность предприятия восстановить приемлемый уровень текущей ликвидности в течение 6 месяцев. Формула расчета коэффициента восстановления платежеспособности следующая:

К вп – коэффициент восстановления платежеспособности предприятия;

Нормативным значением показателя считается К вп >1 – отражает возможность предприятия восстановить уровень платежеспособности в течение 6-ти месяцев. Если К вп <1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

Коэффициент утраты платежеспособности – отражает возможность ухудшения платежеспособности предприятия в течение 3-х месяцев. Формула расчета данного показателя следующая:

К уп – коэффициент утраты платежеспособности предприятия;

К тл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

К норм – нормативное значение коэффициента текущей ликвидности (К норм = 2);

T – анализируемый отчетный период.

Нормативное коэффициента утраты платежеспособности К уп > 1 – степень возникновения угрозы потери платежеспособности в течение 3-х месяцев мала. К уп < 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Резюме

В данной статье мы рассмотрели различные коэффициенты платежеспособности предприятия и формулы их расчета. Предприятию необходимо оперативно отслеживать уровень своей платежеспособности, так как она напрямую определяет его финансовое состояние и устойчивость долгосрочного развития. Помимо коэффициентов ликвидности на платежеспособность влияют коэффициенты структуры капитала, рентабельности и оборачиваемости, поэтому предприятию необходимо иметь систему оценки и диагностики финансового состояния.

2.7.Показатели рентабельности, их расчет

С помощью показателей рентабельности можно проанализировать эффективность использования активов предприятия, а соответственно, и финансовую отдачу от вложений капиталов. Если предприятие получает прибыль, оно считается рентабельным.

Рентабельность – это степень доходности, выгодности, прибыльности бизнеса. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы предприятия.

Рассчитаем некоторые показатели рентабельности ООО «Лидер»:

1. Рентабельность всех активов :

Из расчетов видно, что рентабельность активов растет, что является положительным моментом.

2. Рентабельность затрат показывает величину прибыли от продаж, приходящейся на 1 рубль произведенных затрат:

3. Рентабельность заемного капитала – показывает величину чистой прибыли, приходящейся на рубль заемного капитала:

![]()

4. Рентабельность собственного капитала – показывает величину чистой прибыли, приходящейся на рубль собственного капитала.

5. Рентабельность продаж:

Рентабельность продаж показывает, сколько прибыли организация получила с каждого рубля проданных товаров. Рентабельность продаж по прибыли до налогообложения составила в 2009г. – 0,62%, в 2010г. – 0,69%. Видно, что рентабельность продаж имеет очень низкое значение, это говорит о низкой эффективности деятельности предприятия.

В анализируемом периоде в ООО «Лидер» произошли очень большие структурные изменения: появились новые отделы; начали существовать новые проекты: выездная торговля; компания значительно увеличилась в размерах, появились филиалы. Новые проекты требуют значительных вложений финансовых ресурсов. Инвестиции в развитие принесут большие проценты в будущем. Уже в 2010г. видны значительные приросты в объемах продаж.

Все показатели рентабельности имеют тенденцию к увеличению. Поэтому можно говорить о повышении эффективности предприятия.

2.8.Расчет и оценка финансовых коэффициентов платежеспособности

Общая платежеспособность организации определяется, как способность покрыть все обязательства организации (краткосрочные и долгосрочные) всеми ее активами. Коэффициент общей платежеспособности (Коп) рассчитывается по формуле:

При расчете коэффициента общей платежеспособности активы предприятия берутся за вычетом задолженности участников (учредителей) по взносам в уставный капитал, а также оценочных резервов по сомнительным долгам и под обесценение ценных бумаг, если они создавались. Обязательства предприятия в знаменателе коэффициента общей платежеспособности не включают суммы доходов будущих периодов, отражаемые в разделе V баланса. Естественным является следующее нормальное ограничение для коэффициента: К о.п.≥ 2 .

К о.п. 2009г.= =1,05; К о.п. 2010г.= =1,08

Мы видим, что коэффициент общий платежеспособности ООО «Лидер» значительно ниже нормы, но есть положительная тенденция к его увеличению.

Степень (коэффициент) платежеспособности по текущим обязательствам - главный критерий платежеспособности, установленный распоряжением Федеральной службы России по финансовому мониторингу «О мониторинге финансового состояния организаций и учете их платежеспособности».

Этот показатель определяется как отношение текущих заемных средств организации (краткосрочных обязательств - стр. 690 ф. 1) к среднемесячной выручке. Последняя вычисляется по валовой выручке, включающей выручку от продаж за отчетный период (по оплате), НДС, акцизы и другие обязательные платежи, деленной на количество месяцев в отчетном периоде.

К т.об.2009 г.= =3,2, К т.об.2010 г.= =1,3

В зависимости от значения показателя степени платежеспособности по текущим обязательствам, рассчитанного на основе данных за последний отчетный период, организации подразделяются на три группы:

1)платежеспособные организации, у которых значение указанного показателя не превышает 3 месяцев;

2)неплатежеспособные организации первой категории, у которых значение показателя составляет от 3 до 12 месяцев;

3)неплатежеспособные организации второй категории, у которых значение этого показателя превышает 12 месяцев.

Как мы видим из расчетов, степень платежеспособности ООО «Лидер» по текущим обязательствам значительно улучшилась в 2009г., и данную организацию можно отнести к 1 группе. Данную организацию мы можем считать платежеспособным объектом учета, который имеет возможность в установленный срок и в полном объеме рассчитаться по своим текущим обязательствам за счет текущей хозяйственной деятельности или за счет своего ликвидного имущества.

Степень (коэффициент) платежеспособности общая определяется как частное от деления суммы заемных средств (обязательств) организации на среднемесячную валовую выручку, т.е.

Этот показатель характеризует общую ситуацию с платежеспособностью организации, объемами ее заемных средств и сроками возможного погашения задолженности организации перед ее кредиторами.

В нашем случае, данный коэффициент совпадает с предыдущим, так как долгосрочные обязательства (с.590 ф.1) у ООО «Лидер» отсутствуют.

Структура долгов и способы кредитования организации характеризуются распределением показателя «степень платежеспособности общая» на коэффициенты задолженности по кредитам банков и займам, а также другим организациям, бюджету, внутреннего долга.

Перекос структуры долгов в сторону товарных кредитов, полученных от других организаций, скрытого кредитования за счет неплатежей в бюджет и задолженности по внутренним выплатам отрицательно характеризует хозяйственную деятельность организации.

а)Коэффициент задолженности по кредитам банков и займам вычисляется как частное отделения суммы долгосрочных пассивов и краткосрочных кредитов банков и займов на среднемесячную валовую выручку, т.е.

В нашем случае данный коэффициент соответствует степени (коэффициент) платежеспособности по текущим обязательствам.

б)Коэффициент задолженности другим организациям вычисляется как частное от деления суммы обязательств по строкам «поставщики и подрядчики» и «прочие кредиторы» на среднемесячную валовую выручку. Все эти данные функционально относятся к обязательствам организации перед прямыми кредиторами или ее контрагентами.

в)Коэффициент задолженности фискальной системе вычисляется как частное от деления суммы обязательств по строкам «задолженность перед государственными внебюджетными фондами» и «задолженность перед бюджетом» на среднемесячную валовую выручку.

г) Коэффициент внутреннего долга вычисляется как частное от деления суммы обязательств по строкам «задолженность перед персоналом организации», «задолженность участникам (учредителям) по выплате доходов», «доходы будущих периодов», «резервы предстоящих расходов», «прочие краткосрочные обязательства» на среднемесячную валовую выручку.

Отразим произведенные расчеты в таблице 7

Таблица 7

Структура долгов ООО «Лидер»

|

Коэффициент |

степень платежеспособности общая |

отклонения |

||||

|

Коэффициент задолженности по кредитам банков и займам |

||||||

|

Коэффициент задолженности другим организациям |

||||||

(для акционерного общества) - показатель, который характеризует отношение общего объема акционерного капитала к суммарным активам компании. Коэффициент платежеспособности - один из основных параметров, отображающий долю капитала, вложенного владельцем компании в имущество, а также степень независимости предприятия от заемных средств.

Коэффициент платежеспособности (для банка) - отношение всех активов финансово-кредитного учреждения к его текущим обязательствам.

Коэффициент платежеспособности - это параметр, который используется в Министерстве по торговле и промышленности Великобритании для анализа стабильности страховых организаций.

Виды коэффициентов платежеспособности, их расчет и анализ

Платежеспособность в целом характеризует способность компании своевременно погашать свои обязательства. Если финансовое состояние предприятия стабильно, оно отличается устойчивой платежеспособностью. В обратной ситуации платежеспособность компании можно охарактеризовать, как слабую.

При расчете коэффициентов платежеспособности важно учитывать, что активы компании различаются по степени ликвидности, а именно по возможности обращения имеющихся активов в реальные деньги. Так, к категории ликвидных активов относятся:

Личный капитал предприятия;

- краткосрочные инвестиции в ликвидные ценные бумаги.

Следующие активы по уровню ликвидности - дебиторские долги и вклады в банки. На последнем месте - имущество (оборудование, здания), на продажу которого потребуется определенное время.

Также для расчета платежеспособности используется баланс компании, анализ которого заключается в сравнении капитала по активам (разбитым по группам ликвидности) и пассивам (разделенным по срокам погашения).

Финансовые возможности предприятия (банка, страховой компании) лучше всего выражаются через специальные коэффициенты платежеспособности, которые бывают нескольких видов:

1. Коэффициент общей платежеспособности - один из показателей, который отображает способность компании покрывать свои обязательства текущими активами. Формула расчета следующая:

Коэффициент платежеспособности = Капитал организации (собственный)/(Краткосрочные пассивы + Долгосрочные обязательства + Краткосрочные пассивы).

Оптимальный показатель коэффициента - от 0,5 до 0,7. Если параметр опустился ниже минимально допустимого предела, то компания сильно зависит от внешних источников заимствования. Как следствие, предприятие относится к категории неусточивых. Но в некоторых случаях АО все-таки способно сохранять устойчивость даже при минимальном коэффициенте платежеспособности (до 0,5). Это возможно в случаях, когда предприятие отличается высокой оборачиваемостью активов, максимальным уровнем спроса, оптимальными каналами сбыта и снабжения, также минимальным уровнем затрат.

2. Коэффициент текущей ликвидности. Данный параметр позволяет определить текущую обеспеченность компании оборотным капиталом, необходимым для работы, а также своевременность выплаты всех имеющихся долгов.

Вычисление коэффициента текущей ликвидности осуществляется как отношение общей суммы всех оборотных активов компании (в виде дебиторских долгов, денежных средств, готовых товаров, имеющихся запасов и так далее) к срочным обязательствам организации в форме краткосрочной и кредиторской задолженности.

Коэффициент текущей ликвидности можно высчитать по простой формуле :

Ктл = ОбА/КДО

В данной формуле используются следующие показатели:

- КДО - это краткосрочные обязательства предприятия. Как правило, для расчета берутся итоговые значения четвертого параграфа баланса - строка 690. Из данного параметра вычитаются резервы будущих выплат и потенциальных затрат (строка 650), а также прибыль за будущие периоды (строка 640);

- ОбА - это оборотный капитал предприятия, который учитывается при оценке текущего баланса. Его расчет производится как итог второго параграфа баланса формы 1 (фиксируется в строке 290) «минус» дебиторские долги (платежи, которые планируются в срок от одного года с момента отчетной даты). Второе слагаемое - строка 230.

3. Коэффициент обеспеченности личными средствами . Данный показатель позволяет определить, насколько компания обеспечена капиталом для поддержки финансовой устойчивости предприятия на высоком уровне. Вычисляется данный коэффициент, как отношение между несколькими показателями:

Разницей суммарных объемов личного капитала и физической ценой основных средств. При этом в расчет берутся прочие внеоборотные активы;

- текущей стоимости оборотного капитала, имеющегося в наличии у компании. Здесь учитываются денежные средства, готовые товары предприятия, дебиторские долги и прочие оборотные активы.

Расчет коэффициента обеспеченности личными средствами производится по формуле:

Кос = СКО/ОбА,

где ОбА - объем оборотных активов (о нем упоминалось выше), а СКО - суммарный объем источников капитала компании.

Предприятие признается неплатежеспособным при выполнении одного из условий:

- Кос

на конец периода составления отчета меньше 0,1;

- Ктл

на конец периода составления отчета меньше 2.

Важно понимать, что признание неплатежеспособности компании и низкие коэффициенты неплатежеспособности - это еще не показатель несостоятельности предприятия. По сути, это лишь зафиксированное состояние, которое характеризует реальную неустойчивость компании и ее зависимость от заемного капитала. Большинство критериев устанавливаются с запасом, чтобы у руководителей была возможность принять определенные меры и выйти из кризисного состояния.

Только после того, как один из описанных выше коэффициентов не соответствует норме, производится расчет коэффициента восстановления неплатежеспособности. Обычно в вычислениях учитывается последний период (до 6 месяцев). Если же Ктл больше двух, а Кос меньше 0.1, то расчет упомянутого коэффициента платежеспособности производится за три месяца.

3. Коэффициент восстановления платежеспособности

. Данный параметр позволяет определить, насколько быстро компания сможет восстановить свою платежеспособность и рассчитаться по внешним обязательствам. Вычисление параметра производится как отношение расчетного коэффициента ликвидности к установленному параметру.

Сам коэффициент текущей ликвидности - это сумма двух параметров:

Изменения показателя в течении всего расчетного периода (как правило, в расчет берется шесть последних месяцев);

- текущее значение коэффициента на последний день отчетного периода.

Формула коэффициента восстановления платежеспособности выглядит следующим образом:

Кв = (Ктл.к + 6/Т (Ктл.к - Ктл.н))/2,

где 2 - это норма текущей ликвидности (об этом упоминалось выше);

- Т - это отчетный период, измеряется в месяцах;

- 6 - это нормированный срок, за который должна восстановиться платежеспособность компании;

- Ктл.к - параметр коэффициента ликвидности на последний день отчетного периода;

- Ктл.н - параметр коэффициента ликвидности на первый день отчетного периода.

Если коэффициент восстановления платежеспособности превышает единицу (при учете расчетного шестимесячного периода), то компания способна добиться поставленной цели и вернуться к прежним показателям. Если же параметр опустился ниже единицы, то восстановление платежеспособности практически невозможно.

4. Коэффициент утраты платежеспособности отображает, несколько быстро компания может растерять свои показатели и утратить способность расплачиваться по обязательствам. Данный параметр высчитывается, как отношение расчетного Ктл к его же установленному значению.

Формула коэффициента утраты платежеспособности выглядит так:

Ку = (Ктл.к + 3/Т (Ктл.к - Ктл.н))/2,

где Т - это период, который используется в качестве отчетного;

- 3 - норма платежеспособности для компании, в месяцах;

- 2 - норма коэффициента текущей ликвидности;

- Ктл.н - параметр коэффициента текущей ликвидности на первый день отчетного периода;

- Ктл.к - реальный параметр коэффициента текущей ликвидности на завершающий день отчетного периода.

В случае если коэффициент имеет показатель больше единицы (при расчете за трехмесячный период), то это свидетельствует о низком риске предприятия потерять свою платежеспособность. Показатель меньше единицы - это почти гарантия, что предприятие в течение расчетного периода потеряет свою платежеспособность.

Если появляются основания для признания баланса компании неудовлетворительным, а коэффициент восстановления платежеспособности показывает положительные перспективы, кто признание неплатежеспособности откладывается на полгода.

Если никаких факторов для признания баланса неудовлетворительным нет, то при определенном показателе коэффициента утраты платежеспособности принимается следующее решение:

- если коэффициент больше единицы

, то решение о неплатежеспособности компании не принимается;

- если коэффициент меньше единицы

, то принятие решения о неплатежеспособности исключено, но подобная угроза ставится на учет в ФУДН.

Более понятным языком о коэффициенте платежеспособности на Answr .

Будьте в курсе всех важных событий United Traders - подписывайтесь на наш