В процессе своей деятельности предприятие осуществляет различные финансовые операции, связанные со своей деятельностью, например: венчурное инвестирование, покупка акций, селинговые операции, кредитные операции, и т.п., которые связаны с существенным риском.

Эти операции требуют оценить степень риска и определить его величину, так, что рассмотрим подробнее. Степень риска – это вероятность наступления случая потерь, а также размер возможного ущерба от него. Риск может быть: допустимым – имеется угроза полной потери прибыли от реализации планируемого проекта; критическим – возможны непоступление не только прибыли, но и выручки и покрытие убытков за счет средств предпринимателя; катастрофическим – возможны потеря капитала, имущества и банкротство предпринимателя.

Существует два метода оценки риска: качественный и количественный.

Качественный анализ инвестиционных рисков предполагает количественный его результат, т.е. процесс проведения качественного анализа проектных рисков должен включать не только описание конкретных видов рисков данного проекта, выявление возможных причин их возникновения, анализа предполагаемых последствий их реализации и предложений по минимизации выявленных рисков, но и стоимостную оценку всех этих минимизирующих риски конкретного проекта мероприятий. Качественный анализ проектных рисков проводится на стадии разработки бизнес-плана, а обязательная комплексная экспертиза инвестиционного проекта позволяет подготовить обширную информацию для анализа его рисков.

Качественный анализ представляет собой идентификацию всех возможных рисков. Качественный анализ может быть сравнительно простым, его главная задача - определить факторы риска, этапы работы, при выполнении которых риск возникает, и т.д. 9

Количественный анализ – это определение конкретного размера денежного ущерба отдельных подвидов финансового риска и финансового риска в совокупности. Иногда качественный и количественный анализ производится на основе оценки влияния внутренних и внешних факторов, а именно осуществляются поэлементная оценка удельного веса их влияния на работу данного предприятия и ее денежное выражение. Такой метод анализа является достаточно трудоемким с точки зрения количественного анализа, но приносит свои несомненные плоды при качественном анализе. В связи с этим следует уделить большее внимание описанию методов количественного анализа финансового риска, поскольку их немало и для их грамотного применения необходим некоторый навык.

В абсолютном выражении - риск может определяться величиной возможных потерь в материально-вещественном (физическом) или стоимостном (денежном) выражении.

В относительном выражении - риск определяется как величина возможных потерь, отнесенная к некоторой базе, в виде которой наиболее удобно принимать либо имущественное состояние предприятия, либо общие затраты ресурсов на данный вид предпринимательской деятельности, либо ожидаемый доход (прибыль). Тогда потерями будем считать случайное отклонение прибыли, дохода, выручки в сторону снижения, сравнении с ожидаемыми величинами.

Предпринимательские потери – это в первую очередь случайное снижение предпринимательского дохода. Именно величина таких потерь и характеризует степень риска. Отсюда анализ риска прежде всего связан с изучением потерь. В зависимости от величины возможных потерь разумно разделить их на три группы: Допустимые потери - величина которых не превышает расчетной прибыли; Критические потери - величина которых больше расчетной прибыли (такие потери придется возмещать из кармана предпринимателя); Катастрофические - они более опасны, так, как предприниматель рискует понести ущерб больше, чем стоит его имущество.

Если удается тем или иным способом спрогнозировать, оценить возможные потери по данной операции, то значит, получена количественная оценка риска, на который идет предприниматель. Разделив абсолютную величину возможных потерь на расчетный показатель затрат или прибыли, получим количественную оценку риска в относительном выражении, в процентах. Говоря о том, что риск измеряется величиной возможных, вероятных потерь, следует учитывать случайный характер таких потерь.

Вероятность наступления события может быть определена объективным методом и субъективным.

Объективным методом - пользуются для определения вероятности наступления события на основе исчисления частоты, с которой происходит данное событие.

Субъективный метод - базируется на использовании субъективных критериев, которые основываются на различных предположениях. К таким предположениям могут относиться суждение оценивающего, его личный опыт, оценка эксперта по рейтингу, мнение аудитора-консультанта. Таким образом, в основе оценки финансовых рисков лежит нахождение зависимости между определенными размерами потерь предприятия и вероятностью их возникновения. Эта зависимость находит выражение в строящейся кривой вероятностей возникновения определенного уровня потерь.

Для построения кривой вероятностей возникновения определенного уровня потерь (кривой риска) применяются различные способы: статистический; анализ целесообразности затрат; метод экспертных оценок; аналитический способ; метод аналогий. Среди них следует особо выделить три: статистический способ, метод экспертных оценок, аналитический способ.

Суть статистического способа - заключается в том, что изучается статистика потерь и прибылей, имевших место на данном или аналогичном производстве, устанавливаются величина и частотность получения той, либо иной экономической отдачи, составляется наиболее вероятный прогноз на будущее. 10

Несомненно, риск – это вероятностная категория, и в этом смысле наиболее обоснованно с научных позиций характеризовать и измерять его, как вероятность возникновения определенного уровня потерь. Вероятность означает возможность получения определенного результата.

Финансовый риск, как и любой другой, имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой точностью. Чтобы количественно определить величину финансового риска, необходимо знать все возможные последствия какого-либо отдельного действия и вероятность самих последствий.

Применительно к экономическим задачам методы теории вероятности сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного исходя из наибольшей величины математического ожидания, которое равно абсолютной величине этого события, умноженной на вероятность его наступления.

Главные инструменты статистического метода расчета финансового риска: вариация, дисперсия и стандартное (среднеквадратическое) отклонение.

Вариация – изменение количественных показателей при переходе от одного варианта результата к другому. Дисперсия – мера отклонения фактического знания, от его среднего значения. Таким образом, величина риска, или степень риска, может быть измерена двумя критериями: среднее ожидаемое значение, изменчивость возможного результата. Среднее ожидаемое значение – это то, значение величины события, которое связано с неопределенной ситуацией. Оно является средневзвешенной всех возможных результатов, где вероятность каждого результата используется в качестве частоты, или веса, соответствующего значения. Таким образом, вычисляется тот результат, который предположительно ожидается.

Анализ целесообразности затрат - ориентирован на идентификацию потенциальных зон риска с учетом показателей финансовой устойчивости фирмы. В данном случае можно просто обойтись стандартными приемами финансового анализа результатов деятельности основного предприятия и деятельности его контрагентов (банка, инвестиционного фонда, предприятия-клиента, предприятия-эмитента, инвестора, покупателя, продавца).

Метод экспертных оценок - обычно реализуется путем обработки мнений опытных предпринимателей и специалистов. Он отличается от статистического лишь методом сбора информации для построения кривой риска. Данный способ предполагает сбор и изучение оценок, сделанных различными специалистами (данного предприятия или внешними экспертами) вероятностей возникновения различных уровней потерь. Эти оценки базируются на учете всех факторов финансового риска, а также статистических данных. Реализация способа экспертных оценок значительно осложняется, если количество показателей оценки невелико.

Аналитический способ - построения кривой риска наиболее сложен, поскольку лежащие в основе его элементы теории игр доступны только очень узким специалистам. Чаще используется подвид аналитического метода – анализ чувствительности модели.

Анализ чувствительности - модели состоит из следующих шагов: выбор ключевого показателя, относительно которого и производится оценка чувствительности (внутренняя норма доходности, чистый приведенный доход); выбор факторов (уровень инфляции, степень состояния экономики); расчет значений ключевого показателя на различных этапах осуществления проекта (закупка сырья, производство, реализация, транспортировка, капстроительство). Сформированные таким путем последовательности затрат и поступлений финансовых ресурсов дают возможность определить потоки фондов денежных средств для каждого момента (или отрезка времени), т.е. определить показатели эффективности. Метод аналогий при анализе риска нового проекта весьма полезен, так как в данном случае исследуются данные о последствиях воздействия неблагоприятных факторов финансового риска на другие аналогичные проекты других конкурирующих предприятий.

Индексация представляет собой способ сохранения реальной величины денежных ресурсов (капитала) и доходности в условиях инфляции. В основе ее лежит использование различных индексов. Таким образом, существующие способы построения кривой вероятностей возникновения определенного уровня потерь не совсем равноценны, но так или иначе позволяют произвести примерную оценку общего объема финансового риска. 11

Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость. Различают следующие грани устойчивости: общая, ценовая, финансовая.

Финансовая устойчивость является главным компонентом общей устойчивости предприятия. Финансовая устойчивость предприятия – это такое состояние его финансовых ресурсов, их перераспределения и использования, когда обеспечиваются развитие предприятия на основе собственной прибыли и рост капитала при сохранении его платежеспособности и кредитоспособности в условиях допустимого уровня финансового риска. Таким образом, задача финансового менеджера заключается в том, чтобы привести в соответствие различные параметры финансовой устойчивости предприятия и общий уровень риска.

Цель управления финансовым риском - это снижение потерь, связанных с данным риском до минимума. Потери могут быть оценены в денежном выражении, оцениваются также шаги по их предотвращению. Финансовый менеджер должен уравновесить эти две оценки и спланировать, как лучше заключить сделку с позиции минимизации риска.

В целом методы защиты от финансовых рисков могут быть классифицированы в зависимости от объекта воздействия на два вида: физическая защита, экономическая защита.

Физическая защита - заключается в использовании таких средств, как сигнализация, приобретение сейфов, системы контроля качества продукции, защита данных от несанкционированного доступа, наем охраны.

Экономическая защита - заключается в прогнозировании уровня дополнительных затрат, оценке тяжести возможного ущерба, использовании всего финансового механизма для ликвидации угрозы риска или его последствий.

Кроме того, общеизвестны четыре метода управления риском: упразднение, предотвращение потерь и контроль, страхование, поглощение.

1. Упразднение заключается в отказе от совершения рискового мероприятия. Но для финансового предпринимательства упразднение риска обычно упраздняет и прибыль.

2. Предотвращение потерь и контроль как метод управления финансовым риском означает определенный набор превентивных и последующих действий, которые обусловлены необходимостью предотвратить негативные последствия, уберечься от случайностей, контролировать их размер, если потери уже имеют место или неизбежны.

3. Сущность страхования выражается в том, что инвестор готов отказаться от части доходов, лишь бы избежать риска, а именно он готов заплатить за снижение риска до нуля.

Для страхования характерны: целевое назначение создаваемого денежного фонда; расходование его ресурсов лишь на покрытие потерь в заранее оговоренных случаях; вероятностный характер отношений; возвратность средств. Страхование как метод управления риском означает два вида действий: перераспределение потерь среди группы предпринимателей, подвергшихся однотипному риску (самострахование); обращение за помощью к страховой фирме. Крупные фирмы обычно прибегают к самострахованию, то есть к процессу, при котором организация, часто подвергающаяся однотипному риску, заранее откладывает средства, из которых в результате покрывает убытки.

Тем самым можно избежать дорогостоящей сделки со страховой фирмой. Когда же используют страхование как услугу кредитного рынка, то это обязывает финансового менеджера определить приемлемое для него соотношение между страховой премией и страховой суммой. Страховая премия – это плата за страхование, которую страхователь (выгодоприобретатель) обязан уплатить страховщику в порядке и в сроки, которые установлены договором страхования. Страховая сумма – это денежная сумма, на которую застрахованы материальные ценности или ответственность страхователя.

4. Поглощение состоит в признании ущерба и отказе от его страхования. К поглощению прибегают, когда сумма предполагаемого ущерба незначительно мала и ей можно пренебречь. При выборе конкретного средства разрешения финансового риска инвестор должен исходить из следующих принципов: нельзя рисковать больше, чем это может позволить собственный капитал; нельзя рисковать многим ради малого; следует предугадывать последствия риска. 12 13

В процессе деятельности предприятия применяют различные способы оценки и методы управления финансовыми рисками, что на деле применяется как расчет максимального вероятного убытка по конкретному виду риска для последующего его сопоставления с объемом капитала предприятия, к которому применим этот риск, далее сопоставления всего возможного убытка с общим объемом финансовых ресурсов предприятия и только в конце расчета можно узнать, чем обернется деятельность: прибылью, убытком или банкротством.

Контроль, за реализацией программ управления риском позволяет удостовериться, правильно ли были с самого начала выбраны методы, и если это так, то изменились ли условия настолько, что следовало бы применить другие методы.

Как оценивать финансовые риски компании на базе бухгалтерской отчетности

Финансовая деятельность компании во всех ее формах сопряжена с многочисленными рисками, степень влияния которых на результаты этой деятельности и уровень финансовой безопасности существенно возрастает в настоящее время. Риски, сопровождающие хозяйственную деятельность компании и генерирующие финансовые угрозы, объединяются в особую группу финансовых рисков, играющих наиболее существенную роль в общем «портфеле рисков» компании. Существенное возрастание влияния финансовых рисков компании на результаты хозяйственной деятельности вызвано нестабильностью внешней среды: экономической ситуации в стране, появлением новых инновационных финансовых инструментов, расширением сферы финансовых отношений, изменчивостью конъюнктуры финансового рынка и рядом других факторов. Поэтому идентификация, оценка и отслеживание уровня финансовых рисков являются одной из актуальных задач в практической деятельности финансовых менеджеров.

В качестве исходной информации при оценке финансовых рисков используется бухгалтерская отчетность предприятия: бухгалтерский баланс, фиксирующий имущественное и финансовое положение организации на отчетную дату; отчет о прибылях и убытках, представляющий результаты деятельности за отчетный период. Основные финансовые риски, оцениваемые предприятиями:

- риски потери платежеспособности;

- риски потери финансовой устойчивости и независимости;

- риски структуры активов и пассивов.

Модель оценки риска ликвидности (платежеспособности) баланса с помощью абсолютных показателей представлена на рис. 1 1 .

|

Порядок группирования активов и пассивов |

|

|

Порядок группирования активов по степени быстроты их превращения в денежные средства |

Порядок группирования пассивов по степени срочности выполнения обязательств |

|

А 1 . Наиболее ликвидные активы А 1 = стр. 250 + стр. 260 |

П 1 . Наиболее срочные обязательства П 1 = стр. 620 |

|

А 2 . Быстрореализуемые активы А 2 = стр. 240 |

П 2 . Краткосрочные пассивы П 2 = стр. 610 + стр. 630 + стр. 660 |

|

А 3 . Медленно реализуемые активы А 3 = стр. 210 + стр. 220 + стр. 230 + стр. 270 |

П 3 . Долгосрочные пассивы П 3 = стр. 590 + стр. 640 + стр. 650 |

|

А 4 . Труднореализуемые активы А 4 = стр. 190 |

П 4 . Постоянные пассивы П 4 = стр. 490 |

Тип состояния ликвидности

А 1 ≥ П 1 А 2 ≥ П 2

А 3 ≥ П; А4 ≤ П4

А 1 < П 1 А 2 ≥ П 2 ;

А 3 ≥ П 3 ; А 4 ~ П 4

А 1 < П 1 ; А 2 < П 2 ;

А 3 ≥ П 3 ; А 4 ~ П 4

А 1 < П 1 ; А 2 < П 2 ;

А 3 < П 3 ; А 4 > П 4

Абсолютная ликвидность

Допустимая ликвидность

Нарушенная ликвидность

Кризисная ликвидность

Рис. 1 Модель оценки риска ликвидности баланса с помощью абсолютных показателей

Оценка рисков финансовой устойчивости предприятия представлена на рис. 2.

|

Расчет величины источников средств и величины запасов и затрат |

||

|

1. Излишек (+) или недостаток (–) собственных оборотных средств |

2. Излишек (+) или недостаток (–) собственных и долгосрочных заемных источников формирования запасов и затрат |

3. Излишек (+) или недостаток (–) общей величины основных источников для формирования запасов и затрат |

|

±Фс = СОС — ЗЗ ±Фс = стр. 490 — стр. 190 — (стр. 210 + стр. 220) |

±Фт = СДИ — ЗЗ ±Фт = стр. 490 + стр. 590 — стр. 190 - (стр. 210 + стр. 220) |

±Фо = ОВИ — ЗЗ ±Фо = стр. 490 + стр. 590 + стр. 610 - стр. 190 — (стр. 210 + стр. 220) |

|

S (Ф) = 1, если Ф > 0; = 0, если Ф < 0. |

||

|

Тип финансового состояния |

|||

|

±Фс ≥ 0; ±Фт ≥ 0; ±Фо ≥ 0; S = 1, 1, 1 |

±Фс < 0; ±Фт ≥ 0; ±Фо ≥ 0; S = 0, 1, 1 |

±Фс < 0; ±Фт < 0; ±Фо ≥ 0; S = 0, 0, 1 |

±Фс < 0; ±Фт < 0; ±Фо < 0; S = 0, 0, 0 |

|

Абсолютная независимость |

Нормальная независимость |

|

|

|

Используемые источники покрытия затрат |

|||

|

Собственные оборотные средства |

Собственные оборотные средства плюс долгосрочные кредиты |

Собственные оборотные средства плюс долгосрочные и краткосрочные кредиты и займы | |

|

Краткая характеристика типов финансового состояния |

|||

|

Высокая платежеспособность; Предприятие не зависит от кредиторов |

Нормальная платежеспособность; Эффективное использование заемных средств; Высокая доходность производственной деятельности |

Нарушение платежеспособности; Необходимость привлечения дополнительных источников; Возможность улучшения ситуации |

Неплатежеспособность предприятия; Грань банкротства |

|

Оценка риска финансовой неустойчивости |

|||

|

Безрисковая зона |

Зона допустимого риска |

Зона критического риска |

Зона катастрофического риска |

Оценка риска финансовой устойчивости компании Рис. 2.

Для предприятий, занятых производством, обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат.

Оценка рисков ликвидности и финансовой устойчивости с помощью относительных показателей осуществляется посредством анализа отклонений от рекомендуемых значений. Расчет коэффициентов представлен в табл. 1, 2.

Сущность методики комплексной (балльной) оценки финансового состояния организации заключается в классификации организаций по уровню финансового риска, то есть любая организация может быть отнесена к определенному классу в зависимости от набранного количества баллов, исходя из фактических значений ее финансовых коэффициентов. Интегральная балльная оценка финансового состояния организации представлена в табл. 3.

1-й класс (100-97 баллов) — это организации с абсолютной финансовой устойчивостью и абсолютно платежеспособные.

2-й класс (96-67 баллов) — это организации нормального финансового состояния.

3-й класс (66-37 баллов) — это организации, финансовое состояние которых можно оценить как среднее.

4-й класс (36-11 баллов) — это организации с неустойчивым финансовым состоянием.

5-й класс (10-0 баллов) — это организации с кризисным финансовым состоянием.

|

Показатель |

Способ расчета |

Комментарий |

|

|

1. Общий показатель ликвидности |

|

Показывает способность компании осуществлять расчеты по всем видам обязательств — как по ближайшим, так и по отдаленным |

|

|

2. Коэффициент абсолютной ликвидности |

L 2 > 0,2-0,7 |

Показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств |

|

|

3. Коэффициент «критической оценки» |

Допустимое 0,7-0,8; желательно L 3 ≥ 1,5 |

Показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам |

|

|

4. Коэффициент текущей ликвидности |

|

Оптимальное — не менее 2,0 |

Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства |

|

5. Коэффициент маневренности функционирующего капитала |

|

Уменьшение показателя в динамике - положительный факт |

Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности |

|

6. Коэффициент обеспеченности собственными средствами |

|

Не менее 0,1 |

Характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости |

|

Показатель |

Способ расчета |

Комментарий |

|

|

1. Коэффициент автономии |

Минимальное пороговое значение — на уровне 0,4. Превышение указывает на увеличение финансовой независимости, расширение возможности привлечения средств со стороны |

Характеризует независимость от заемных средств |

|

|

2. Коэффициент соотношения заемных и собственных средств |

|

U 2 < 1,5. Превышение указанной границы означает зависимость предприятия от внешних источников средств, потерю финансовой устойчивости (автономности) |

Показывает, сколько заемных средств привлекло предприятие на 1 рубль вложенных в активы собственных средств |

|

3. Коэффициент обеспеченности собственными средствами |

|

U 3 > 0,1. Чем выше показатель (0,5), тем лучше финансовое состояние предприятия |

Иллюстрирует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости |

|

4. Коэффициент финансовой устойчивости |

|

U 4 > 0,6. Снижение показателей свидетельствует о том, что предприятие испытывает финансовые затруднения |

Показывает, какая часть актива финансируется за счет устойчивых источников |

|

|

Критерий |

Условия снижения критерия |

||

|

высший |

низший |

|||

|

1. Коэффициент абсолютной ликвидности (L 2) |

0,5 и выше — 20 баллов |

Менее 0,1 — 0 баллов |

За каждые 0,1 пункта снижения по сравнению с 0,5 снимается 4 балла |

|

|

2. Коэффициент «критической оценки» (L 3) |

1,5 и выше — 18 баллов |

Менее 1 — 0 баллов |

За каждые 0,1 пункта снижения по сравнению с 1,5 снимается по 3 балла |

|

|

3. Коэффициент текущей ликвидности (L 4) |

2 и выше — 16,5 балла |

Менее 1 — 0 баллов |

За каждые 0,1 пункта снижения по сравнению с 2 снимается по 1,5 балла |

|

|

4. Коэффициент автономии (U 1 ) |

0,5 и выше — 17 баллов |

Менее 0,4 — 0 баллов |

За каждые 0,1 пункта снижения по сравнению с 0,5 снимается по 0,8 балла |

|

|

5. Коэффициент обеспеченности собственными средствами (U 3 ) |

0,5 и выше — 15 баллов |

Менее 0,1 — 0 баллов |

За каждые 0,1 пункта снижения по сравнению с 0,5 снимается по 3 балла |

|

|

6. Коэффициент финансовой устойчивости (U 4 ) |

0,8 и выше — 13,5 балла |

Менее 0,5 — 0 баллов |

За каждые 0,1 пункта снижения по сравнению с 0,8 снимается по 2,5 балла |

|

Пример

ЗАО «Промтехэнерго 2000» — региональный представитель ЗАО «ЗЭТО» («Завод электротехнического оборудования»). «ЗЭТО», являясь одним из ведущих предприятий в России по разработке и производству электротехнического оборудования, за более чем 45-летнюю историю освоило более 400 наименований изделий для различных нужд электроэнергетики.

Для проведения анализа компании по критерию риска использовалась отчетность за 2004-2006 гг. на основании «Бухгалтерского баланса» (форма № 1) и «Отчета о прибылях и убытках» (форма № 2). Результаты анализа сгруппированы в таблицы.

Итак, начнем с платежеспособности (ликвидности). Платежеспособность предприятия характеризует его способность своевременно рассчитываться по своим финансовым обязательствам за счет достаточного наличия готовых средств платежа и других ликвидных активов. Оценка риска потери платежеспособности непосредственно связана с анализом ликвидности активов и баланса в целом (табл. 4-6).

По типу состояния ликвидности баланса по итогам 2004-2006 гг. предприятие попало в зону допустимого риска: текущие платежи и поступления характеризуют состояние нормальной ликвидности баланса. В данном состоянии у предприятия существуют сложности оплаты обязательств на временном интервале до трех месяцев из-за недостаточного поступления средств. В этом случае в качестве резерва могут использоваться активы группы А 2 , но для превращения их в денежные средства требуется дополнительное время. Группа активов А 2 по степени риска ликвидности относится к группе малого риска, но при этом не исключены возможность потери их стоимости, нарушения контрактов и другие негативные последствия. Труднореализуемые активы группы А 4 составляют 45 % в структуре активов. Они попадают в категорию высокого риска по степени их ликвидности, что может ограничивать платежеспособность предприятия и возможность получения долгосрочных кредитов и инвестиций.

Графически динамика групп ликвидных средств организации за исследуемый период представлена на рис. 3 (в тыс. руб.).

Одной из характеристик финансовой устойчивости является степень покрытия запасов и затрат определенными источниками финансирования. Фактор риска характеризует несоответствие между требуемой величиной оборотных активов и возможностями собственных и заемных средств по их формированию (табл. 7, 8).

Таблица 4. Анализ ликвидности баланса 2004 г.

Актив

Абсолютные величины

Удельные веса (%)

Пассив

Абсолютные величины

Удельные веса (%)

начало года

конец года

начало года

конец года

начало года

конец года

начало года

конец года

начало года

конец года

А 1 < П 1 ; А 2 ≥ П 2 ; А 3 ≥ П 3 ; А 4 ~ П 4 . Предприятие попадает в зону допустимого риска.

Таблица 5. Анализ ликвидности баланса 2005 г.

Актив

Абсолютные величины

Удельные веса (%)

Пассив

Абсолютные величины

Удельные веса (%)

Платежный излишек (+) или недостаток (–)

начало года

конец года

начало года

конец года

начало года

конец года

начало года

конец года

начало года

конец года

Наиболее ликвидные активы А 1 (ДС + ФВкр)

Наиболее срочные обязательства П 1 (кредиторская задолженность)

Быстрореализуемые активы А 2 (дебиторская задолженность)

Краткосрочные пассивы П 2 (краткосрочные кредиты и займы)

Медленно реализуемые активы А 3 (запасы и затраты)

Долгосрочные пассивы П 3 (долгосрочные кредиты и займы)

Труднореализуемые активы А 4 (внеоборотные активы)

Постоянные пассивы П 4 (реальный собственный капитал)

А 1 < П 1 ; А 2 ≥ П 2 ; А 3 ≥ П 3 ; А 4 ~ П 4 . Предприятие попадает в зону допустимого риска.

Таблица 6. Анализ ликвидности баланса 2006 г.

Актив

Абсолютные величины

Удельные веса (%)

Пассив

Абсолютные величины

Удельные веса (%)

Платежный излишек (+) или недостаток (–)

начало года

конец года

начало года

конец года

начало года

конец года

начало года

конец года

начало года

конец года

Наиболее ликвидные активы А 1 (ДС + ФВкр)

Наиболее срочные обязательства П 1 (кредиторская задолженность)

Быстрореализуемые активы А 2 (дебиторская задолженность)

Краткосрочные пассивы П 2 (краткосрочные кредиты и займы)

Медленно реализуемые активы А 3 (запасы и затраты)

Долгосрочные пассивы П 3 (долгосрочные кредиты и займы)

Труднореализуемые активы А 4 (внеоборотные активы)

Постоянные пассивы П 4 (реальный собственный капитал)

А 1 < П 1 ; А 2 ≥ П 2 ; А 3 ≥ П 3 ; А 4 ~ П 4 . Предприятие попадает в зону допустимого риска.

Рис. 3. Анализ ликвидности ЗАО «Промтехэнерго 2000»Таблица 7. Расчет покрытия запасов и затрат с помощью определенных источников финансирования

Показатель

01.01.04

01.01.05

01.01.06

01.01.07

Запасы и затраты

Собственные оборотные средства (СОС)

Собственные и долгосрочные заемные источники

Общая величина основных источников

А) Излишек (+) или недостаток (–) собственных оборотных средств

Б) Излишек (+) или недостаток (–) собственных и долгосрочных заемных источников формирования запасов и затрат

В) Излишек (+) или недостаток (–) общей величины основных источников формирования запасов и затрат

Трехкомпонентный показатель типа финансовой ситуации, S

Таблица 8. Тип финансового состояния

Условия

S = 1, 1, 1

S = 0, 1, 1

S = 0, 0, 1

S = 0, 0, 0

Абсолютная независимость

Нормальная независимость

Неустойчивое финансовое состояние

Кризисное финансовое состояние

Оценка риска финансовой неустойчивости

Безрисковая зона

Зона допустимого риска

Зона критического риска

Зона катастрофического риска

В результате проведенных расчетов можно сделать вывод. На конец исследуемого периода запасы и затраты обеспечиваются за счет краткосрочных займов. 2004-2005 гг. характеризовались абсолютной финансовой устойчивостью и соответствовали безрисковой зоне. В конце анализируемого периода финансовое состояние предприятия ухудшилось, стало неустойчиво и соответствует зоне критического риска. Эта ситуация сопряжена с нарушением платежеспособности, но сохраняется возможность восстановления равновесия в результате пополнения собственного капитала и увеличения собственных оборотных средств за счет привлечения займов и кредитов, сокращения дебиторской задолженности.

В соответствии с рассчитанными показателями ликвидности баланса с точки зрения оценки риска можно сказать, что общий показатель ликвидности (L 1 = 0,73) на конец исследуемого периода не укладывается в рекомендуемые значения, коэффициент абсолютной ликвидности (L 2) имеет отрицательную динамику. Готовность и мобильность компании по оплате краткосрочных обязательств на конец исследуемого периода (L 2 = 0,36) недостаточно высокая. Риск невыполнения обязательств перед поставщиками существует. Коэффициент критической оценки (L 3 = 0,98) показывает, что организация в периоде, равном продолжительности одного оборота дебиторской задолженности, в состоянии покрыть свои краткосрочные обязательства, однако эта способность отличается от оптимальной, вследствие чего риск невыполнения обязательств перед кредитными организациями — в зоне допустимого.

Коэффициент текущей ликвидности (L 4 = 1,13) позволяет установить, что в целом прогнозные платежные возможности отсутствуют. Сумма оборотных активов не соответствует сумме краткосрочных обязательств. Организация не располагает объемом свободных денежных средств и с позиции интересов собственников по прогнозируемому уровню платежеспособности находится в зоне критического риска.

Таблица 9. Показатели ликвидности баланса

Показатель

2004 г.

2005 г.

2006 г.

Изменения (+, –) 04–05

Изменения (+, –) 05–06

1. Общий показатель ликвидности (L 1)

2. Коэффициент абсолютной ликвидности (L 2)

L 2 > 0,2-0,7

3. Коэффициент «критической оценки» (L 3)

L 3 > 1,5 — оптимально; L 3 = 0,7-0,8 — нормально

4. Коэффициент текущей ликвидности (L 4)

5. Коэффициент маневренности функционирующего капитала (L 5)

Уменьшение показателя в динамике — положительный факт

6. Коэффициент обеспеченности собственными средствами (L 6)

Таблица 10. Показатели финансовой устойчивости

Показатель

2004 г.

2005 г.

2006 г.

Изменения (+, –) 04–05

Изменения (+, –) 05–06

1. Коэффициент финансовой независимости (автономии) (U 1)

2. Коэффициент соотношения заемных и собственных средств (коэффициент капитализации) (U 2)

3. Коэффициент обеспеченности собственными средствами (U 3)

нижняя граница — 0,1 ≥ 0,5

4. Коэффициент финансовой устойчивости (U 4)

С точки зрения оценки риска можно сказать следующее:

2. Невыполнение нормативных требований к показателю U 3 является для учредителей сигналом о недопустимой величине риска потери финансовой независимости.

3. Значения коэффициентов финансовой независимости (U 1) и финансовой устойчивости (U 4) отражают перспективу ухудшения финансового состояния.

Таблица 11. Классификация уровня финансового состояния

Показатель финансового состояния

2004 г.

2005 г.

2006 г.

Количество баллов

Фактическое значение коэффициента

Количество баллов

Фактическое значение коэффициента

Количество баллов

Сделаем выводы.

2-й класс (96-67 баллов) — в 2004 г. у предприятия было нормальное финансовое состояние. Финансовые показатели довольно близки к оптимальным, но по отдельным коэффициентам допущено определенное отставание. Предприятие рентабельное, находится в зоне допустимого риска.

3-й класс (66-37 баллов) — в 2005-2006 гг. у предприятия среднее финансовое состояние. При анализе баланса обнаруживается слабость отдельных финансовых показателей. Платежеспособность находится на границе минимально допустимого уровня, финансовая устойчивость недостаточная. При взаимоотношениях с анализируемой организацией вряд ли существует угроза потери средств, но выполнение ей обязательств в срок представляется сомнительным. Предприятие характеризуется высокой степенью риска.

Результаты проведенного исследования по критерию риска на конец исследуемого периода представлены в табл. 12.

Можно предположить, что достаточно неудовлетворительные уровни риска ЗАО «Промтехэнерго 2000» связаны с активной инвестиционной деятельностью предприятия в последнее время. Начало исследуемого периода характеризовалось достаточно высоким уровнем излишка собственных оборотных средств (порядка 21 млн руб.), на конец исследуемого периода наблюдается дефицит (12 млн руб.). Однако в период активного роста и развития предприятия эта ситуация считается нормальной.

Таблица 12. Результаты оценки рисков компании

Вид риска

Расчетная модель

Уровень риска

Риск потери платежеспособности

Абсолютные показатели ликвидности баланса

Зона допустимого риска

Относительные показатели платежеспособности

Зона допустимого риска

Риск потери финансовой устойчивости

Абсолютные показатели

Зона критического риска

Относительные показатели структуры капитала

По коэффициентам обеспеченности собственными средствами и финансовой устойчивости — высокий риск

Комплексная оценка риска финансового состояния

Относительные показатели платежеспособности и структуры капитала

Зона высокого риска

1 Ступаков В.С., Токаренко Г.С. Риск-менеджмент: Учеб. пособие. М.: Финансы и статистика, 2006.

3 Донцова Л.В. Анализ финансовой отчетности: Учебник / Л.В. Донцова, Н.А. Никифорова. 4-е изд., перераб. и доп. М.: Издательство «Дело и Сервис», 2006.

Введение

Глава 1 Характеристика рисков

1.1 Понятие и сущность риска

1.3 Виды финансовых рисков

1.4 Классификация финансовых рисков

Глава 2 Практические основы анализа финансовых рисков

2.1 Основные задачи управления финансовыми рисками в организации

2.2 Принципы управления финансовыми рисками

2.3 Оценка финансовых рисков

2.4 Механизм нейтрализации финансовых рисков предприятия

2.5 Подходы к управлению и анализу финансовых рисков на российских предприятиях

Заключение

«Риск – это потенциальная опасность потери ресурсов или недополучении доходов по сравнению с запланированным уровнем или с альтернативным вариантом. »

Для любой организации, какой бы сферой деятельности она не занималась, управление риском означает выявление, анализ и регулирование тех рисков, которые могут угрожать её имуществу и доходности.

Управление и риск – взаимосвязанные компоненты экономической системы. Первое само может выступать источником второго. Управление риском – новое для российской экономики явление, которое появилось при её переходе к рыночной системе хозяйствования.

Управление рисками – это фактор конкурентоспособности, способ всестороннего обеспечения устойчивости фирмы и её способности противостоять неблагоприятному развитию событий.

«Главная цель управления риском – обеспечить в худшем случае бесприбыльности работы фирмы. Для управления риском важно знать, какие именно виды рисков нужно учитывать; какими способами можно ими управлять; какой объём риска можно взять на себя. »

Каждая компания характерна собственными предпочтениями, связанными с риском. На основе этого выявляются риски, которым она подвержена в процессе рыночной деятельности, определяется приемлемый уровень риска, и методы, как избежать потерь возникающих в результате действия конкретного риска. Риски, сопровождающие финансовую деятельность, формируют обширный портфель рисков предприятий, который определяется общим понятием – финансовый риск.

Этот риск составляет наиболее значимую часть совокупных хозяйственных рисков предприятия. В следующем параграфе будут изучены финансовые риски и их свойства.

1.2 Характеристика финансовых рисков

Проблема риска тесно связана с финансовой устойчивостью организации, позволяющей ей свободно маневрировать денежными средствами, обеспечивать своевременность платежей и расширение производства. В то же время она должна быть оптимальной, так как избыток финансовых ресурсов означает омертвление средств, а недостаток препятствует развитию.

Риски, сопровождающие финансовую деятельность формируют обширный портфель рисков предприятия, который определяется общим понятием - финансовый риск. Этот риск составляет наиболее значимую часть совокупных хозяйственных рисков предприятия. Его уровень возрастает с расширением объема и диверсификацией торговой деятельности, со стремлением менеджеров повысить уровень доходности торговых операций, с освоением новых финансовых технологий и инструментов.

«Финансовый риск предприятия представляет собой результат выбора его собственниками или менеджерами альтернативного финансового решения, направленного на достижение желаемого целевого результата хозяйственной деятельности при вероятности понесения экономического ущерба (финансовых потерь) в силу неопределенности условий его реализации. »

«Финансовые риски - это спекулятивные риски, для которых возможен как положительный, так и отрицательный результат. Их особенностью является вероятность наступления ущерба в результате проведения таких операций, которые по своей природе являются рискованными. »

«Финансовый риск (FinancialRisk) – это риск, обусловленный структурой источников средств. В данном случае речь идёт уже не о рискованности вложения капитала в те или иные активы, а о рискованности политики в отношении целесообразности привлечения тех или иных источников финансирования деятельности компании. »

Дело в том, что в подавляюще большинстве случаев источники финансирования не бесплатны, причём величина платы варьирует как по видам источников, так и в отношении конкретного источника, рассматриваемого в динамике или обремененного дополнительными условиями и обстоятельствами.

Кроме того, обязательства по отношению к поставщику капитала, принимаемые предприятием в случае привлечения тою или иного источника финансирования, различны. В частности, если обязательства перед внешними инвесторами не будут исполняться в соответствии с договором, то в отношении предприятия вполне может быть инициирована процедура банкротства с неминуемыми в этом случае потерями для собственников.

«Суть финансового риска и его значимость, таким образом, определяются структурой долгосрочных источников финансирования; чем выше доля заемного капитала, тем выше уровень обсуждаемого риска. »

Финансовый риск оказывает серьезное влияние на многие аспекты хозяйственной деятельности организации, однако наиболее значимое его влияние проявляется в двух направлениях:

1) уровень риска оказывает определяющее воздействие на формирование уровня доходности хозяйственных операций предприятия - эти два показателя находятся в тесной взаимосвязи и представляют собой единую систему "доходность - риск";

2) финансовый риск является основной формой генерирования прямой угрозы банкротства организации, так как финансовые потери, связанные с этим риском, являются наиболее ощутимыми.

Финансовые риски предприятия характеризуются большим многообразием и в целях подготовки и реализации эффективных управленческих решений требуют определенной классификации их видов.

1.3 Виды финансовых рисков

Видовое разнообразие финансовых рисков в классификационной их системе представлено в наиболее широком диапазоне. При этом следует отметить, что появление новых финансовых технологий, использование новых финансовых инструментов и другие инновационные факторы будут соответственно порождать и новые виды финансовых рисков.

Рассмотрим финансовый риск, его виды (кредитный, рыночный, операционный и риск ликвидности), современные методы его оценки и анализа и формулы расчета.

Финансовый риск предприятия. Определение и экономический смысл

Финансовый риск предприятия – представляет собой вероятность возникновения неблагоприятного исхода, при котором предприятие теряет или недополучает части дохода/капитала. В настоящее время экономическая суть деятельности любого предприятия заключается в создании дохода и увеличении его рыночной стоимости для акционеров/инвесторов. Финансовые риски являются базовыми при влиянии на результат финансово-хозяйственной деятельности предприятия.

И для того чтобы предприятие могло снизить негативное влияние финансовых рисков разрабатываются методы оценки и управления его размером. Основной постулат, выдвинутый Нортоном и Капланом, лежащий в основе управления рисками, заключается в том, что можно управлять только тем, что можно количественно измерить. Если мы не можем измерить или привести какой-либо экономический процесс, то не сможем им управлять.

Финансовый риск предприятия виды и классификация

Процесс любого анализа и управления заключается в выделении и классификации существующих рисков инвестиционного проекта/предприятия/активов и т.д. В статье мы больший акцент будем делать на оценку финансовых рисков предприятия, но многие из рисков присутствуют и в других экономических объектах. Поэтому первоначальной задачей перед каждым риск-менеджером стоит формулирование угроз и рисков. Рассмотрим основные виды финансовых рисков, которые выделяются в практике финансового анализа.

| Виды финансовых рисков | Описание видов риска |

| Кредитный риск (Credit Risk) | Вероятность невыполнения обязательств контрагентов по отношению к кредитору по выплате процентов по займу. Кредитный риск включает в себя кредитоспособности и риск банкротства предприятия/заемщика |

| Операционный риск (Operation Risk) | Непредвиденные потери компании вследствие технических ошибок и сбоев, умышленных и случайных ошибок персонала |

| Риск ликвидности (Liquidity Risk) | Платежеспособность предприятия — невозможность расплатиться в полном объеме перед заемщиками за счет денежных средств и активов |

| Рыночный риск (Market Risk) | Вероятность негативного изменения рыночной стоимости активов предприятия в результате воздействия различных макро, мезо и микро факторов (процентные ставки ЦБ РФ, валютные курсы, стоимость и т.д.) |

Общие подходы в оценке финансовых рисков

Все подходы оценки финансовых рисков можно разделить на три большие группы:

- Оценка вероятности возникновения. Финансовый риск как вероятность возникновения неблагоприятного исхода, потери или ущерба.

- Оценка возможных убытков при том или ином сценарии развития ситуации. Финансовый риск как абсолютный размер потерь возможного неблагоприятного события.

- Комбинированный подход. Оценка финансового риска, как вероятность возникновения, так и размера потерь .

На практике, чаще всего используют комбинированный подход, потому что он дает не только вероятность возникновения риска, но и возможный ущерб для финансово-хозяйственной деятельности предприятия, выраженный в денежном эквиваленте.

Алгоритм оценки финансовых рисков предприятия

Рассмотрим типовой алгоритм для оценки финансовых рисков, который состоит из трех частей. Во-первых, анализ всех возможных финансовых рисков и выбор наиболее значимых рисков, которые могут оказать существенное воздействие на финансово-хозяйственную деятельность организации. Во-вторых, определяется метод расчета того или иного финансового риска, который позволяет количественно/качественно формализовать угрозу. На последнем этапе происходит прогнозирование изменения размера потерь/вероятность при различных сценариях развития предприятия, и разрабатываются управленческие решения для минимизации негативных последствий.

Влияние финансовых рисков на инвестиционную привлекательность предприятия

Инвестиционная привлекательность предприятия представляет собой совокупность всех показателей, определяющих финансовое состояние предприятия. Повышение инвестиционной привлекательности позволяет привлечь дополнительные средства/капитал для увеличения технологического потенциала, инновационного, кадрового, производственного. Интегральным показателем инвестиционной привлекательности выступает критерий экономической добавленной стоимости EVA (Economic Value Added) , который показывает абсолютное превышение операционной прибыли над стоимостью инвестиционного капитала. Данный показатель является одним из ключевых показателей в системе стратегического управления предприятия – в системе управления стоимостью (VBM, Value Based Management). Формула расчета экономической добавленной стоимости имеет следующий вид:

![]()

EVA (Economic Value Added) – показатель экономической добавленной стоимости, отражающий инвестиционную привлекательность предприятия;

NOPAT (Net Operating Profit Adjusted Taxes) – прибыль от операционной деятельности после уплаты налогов, но до процентных платежей;

WACC (Weight Average Cost of Capital) – показатель средневзвешенной стоимости капитала предприятия. И рассчитывается как норма дохода, которую планирует получить собственник предприятия на вложенный собственный и заемный капитал;

CE (Capital Employed) – использованный капитал, который равен сумме постоянных активов и оборотного капитала, задействованного в деятельности предприятия (Fixed Assets + Working Capital ).

Так как средневзвешенная стоимость капитала предприятия состоит из стоимости заемного и собственного капитала, то уменьшение финансовых рисков предприятия, позволяет уменьшить стоимость заемного капитала (процентные ставки по кредитам), тем самым увеличить значение экономической добавленной стоимости (EVA) и инвестиционную привлекательность предприятия. На рисунке ниже показана схема управления финансовыми рисками и инвестиционной привлекательности.

Методы оценки финансовых рисков

Для того чтобы управлять рисками необходимо их оценить (измерить). Рассмотрим классификацию методов оценки финансовых рисков предприятия, выделим их преимущества и недостатки, представленные в таблице ниже. Все методы можно разделить на две большие группы.

Итак, разберем более подробно количественные методы оценки финансовых рисков предприятия.

Методы оценки кредитных рисков предприятия

Составляющим финансового риска предприятия является кредитный риск. Кредитный риск связан с возможностью предприятия вовремя и в полном объеме не расплатиться по своим обязательствам/долгам. Данное свойство предприятия называют еще кредитоспособностью. Крайняя стадия потери кредитоспособности называется риск банкротства, когда предприятие полностью не может погасить свои обязательства. К методам оценки кредитного риска относят следующие эконометрические модели диагностики риска:

Оценка кредитных рисков по модели Э. Альтмана

Модель Альтмана позволяет оценить риск возникновения банкротства предприятия/компании или снижение ее кредитоспособности на основе дискриминантной модели, представленной ниже:

Z – итоговый показатель оценки кредитного риска предприятия/компании;

К 1 – собственные оборотные средства/сумма активов;

К 2 – чистая прибыль/сумма активов;

К 3 – прибыль до налогообложения и выплаты процентов/сумма активов;

К 4 – рыночная стоимость акций/заемный капитал;

К 5 – выручка/сумма активов.

Для оценки кредитного риска у предприятия необходимо сравнить полученный показатель с уровнями риска, представленными в таблице ниже.

Следует заметить, что данная модель может быть применена только для предприятий, которые имеют обыкновенные акции на фондовом рынке, что позволяет адекватно рассчитать показатель К 4 . Снижение кредитоспособности увеличивает суммарный финансовый риск компании.

Оценка кредитных рисков по модели Р. Таффлера

Следующая модель оценки кредитных рисков предприятия/компании – модель Р.Таффлера, формула расчета которого следующая:

Z Taffler – оценка кредитного риска предприятия/компании;

К 1 – показатель рентабельности предприятия (прибыль до уплаты налога/текущие обязательства;

К 2 – показатель состояния оборотного капитала (текущие активы/общая сумма обязательств);

К 3 – финансовый риск предприятия (долгосрочные обязательства/общая сумма активов);

К 4 – коэффициент ликвидности (выручка от продаж/сумма активов).

Полученное значение кредитного риска необходимо сопоставить с уровнем риска, который представлен в таблице ниже.

| Критерий Таффлера | |

| >0,3 | Низкий уровень риска |

| 0,3 – 0,2 | Умеренный риск |

| <0,2 | Высокий риск |

Оценка кредитных рисков по модели Р. Лиса

В 1972 году экономист Р.Лис предложил модель оценки кредитных рисков для предприятий Великобритании, формула расчета которой следующая:

К 1 – оборотный капитал/сумма активов;

К 2 – прибыль от реализации / сумма активов;

К 3 – нераспределенная прибыль / сумма активов;

К 4 – собственный капитал / заемный капитал.

Для того чтобы определить уровень кредитного риска необходимо рассчитанный критерий Лиса сопоставить с уровнем риска, представленным в таблице ниже.

| Критерий Лиса | Кредитный риск (вероятность банкротства) |

| >0,037 | Низкий уровень риска |

| <0,37 | Высокий уровень риска |

Методы оценки операционных рисков

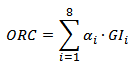

Одним из видов финансового риска являются операционные риски. Рассмотрим метод оценки операционных рисков для компаний банковского сектора. По базовой методики (BIA ) оценки операционных рисков (Operational Risk Capital, ORC ) финансовой организации рассчитывают резерв, который следует выделить ежегодно для покрытия данного риска. Так в банковском секторе берется риск равный 15%, то есть каждый год банки должны резервировать 15% от среднего годового валового дохода (Gross Income, GI ) за последние три года. Формула расчета операционного риска для банков будет иметь следующий вид:

Операционный риск = α х (Средний валовый доход);

α – коэффициент установленный Базельским комитетом;

GI –средний валовый доход по каждому виду деятельности банка.

Стандартизированная методика оценки операционных рисков TSA

Усложнение методики BIA, является метод TS, который рассчитывает отчисления по операционным рискам, возникающим в различных функциональных направлениях деятельности банка. Для оценки операционных рисков следует выделить направления, где они могут возникать, и какой характер воздействия на финансовую деятельность будут иметь. Разберем пример оценки операционных рисков банка.

| Функциональная деятельность банка | Коэффициент отчисления |

| Корпоративные финансы (оказание банковских услуг клиентам, гос.органам, предприятиям на рынке капитала) | 18% |

| Торговля и продажа (сделки на фондовом рынке, покупка продажа ценных бумаг) | 18% |

| Банковское обслуживание физ. лиц (обслуживание физических лиц, предоставление займов и кредитов, консультирование и т.д.) | 12% |

| Банковское обслуживание юридических лиц | 15% |

| Платежи и переводы (проведение расчетов по счетам) | 18% |

| Агентские услуги | 15% |

| Управление активами (осуществление управления ценными бумагами, денежными средствами и недвижимостью) | 12% |

| Брокерская деятельность | 12% |

В результате сумма итогового отчисления будет равняться сумме отчислений по каждой выделенной функции банка.

Следует заметить, что, как правило, операционные риски рассматриваются для компаний банковского сектора, а не промышленного или производственного. Дело в том, что большинство операционных рисков возникает вследствие человеческих ошибок.

Методика оценки риска ликвидности

Следующий из видов финансового риска — риск потери ликвидности, который показывает неспособность предприятия/компании вовремя погасить свои обязательства перед кредиторами и заемщиками. Данную способность еще называет – платежеспособностью предприятия. В отличие от кредитоспособности платежеспособность учитывается возможность погашения долга не только за счет денежных средств и быстро ликвидных активов, но также и за счет среднеликвидных и малоликвидных активов.

Для оценки риска ликвидности необходимо оценить и сравнить с нормативами базовые коэффициенты ликвидности предприятия: коэффициент текущей ликвидности, коэффициент абсолютной ликвидности и коэффициент быстрой ликвидности.

Формулы расчета коэффициентов ликвидности предприятия

Анализ различных коэффициентов ликвидности показывает возможность предприятия погасить свои долговые обязательства с помощью различных трех видов активов: быстроликвидных, среднеликвидных и малоликвидных.

Методика оценки рыночного риска –VAR

Следующий вид финансового риска — рыночный риск, который представляет собой негативное изменение стоимости активов предприятия/компании в результате изменения различных внешних факторов (отраслевых, макроэкономических и микроэкономических). Для количественной оценки рыночных риском можно выделить следующие методы:

- Метод VaR (Value at Risk) .

- Метод Shortfall (Shortfall at Risk) .

Метод оценки рисков VaR

Для оценки рыночного риска используют метод VAR (Value at Risk) , который позволяет оценить вероятность и размер потерь в случае негативного изменения стоимости компании на фондовом рынке. Формула расчета следующая:

![]() где:

где:

V – текущая стоимость акций компании/предприятия;

λ – квантиль нормального распределения доходностей акций компании/предприятия;

σ – изменение доходности акций компании/предприятия, отражающий фактор риска.

Снижение стоимости акций приводит к уменьшению рыночной капитализации компании и уменьшению ее рыночной стоимости, а следовательно и инвестиционной привлекательности. Более подробно узнать как рассчитать меру риска VaR в Excel вы можете в моей статье: « «.

Метод оценки рисков Shortfall

Метод оценки крыночных рисков Shortfall (аналог: Expected Shorfall, Average value at risk, Conditional VaR ) более консервативный, нежели метод VaR. Формула оценки риска следующая:

α – выбранный уровень риска. Например, это могут быть значения 0,99, 0,95.

Метод Shortfall лучше позволяет отразить «тяжелые хвосты» в распределении доходностей акций

Резюме

В данной статье мы рассмотрели различные методы и подходы к оценке финансовых рисков предприятия/компании: кредитный риск, рыночный риск, операционный риск и риск ликвидности. Для того чтобы управлять риском необходимо его измерить, это является базовым постулатом риск-менеджмента. Финансовый риск комплексное понятие, поэтому оценки различных видов риска позволяет взвесить возможные угрозы и разработать комплекс мер по их устранению.

Рост объемов продаж неизбежно приводит к росту постоянных издержек. С увеличением объемов производства возрастет и арендная плата (так как вам потребуются новые помещения), коммунальные платежи, затраты на обслуживание и ремонт оборудования. Если увеличивается размер компании, то она переходит на более высокую точку безубыточности.Если же наше предприятие работает стабильно (не сокращается и не расширяется), а точка безубыточности растет, следует задуматься, т.к. получение прибыли становиться все более сложной задачей. Причиной такого положения компании, к примеру, может быть рост цен на материалы, электроэнергию, транспортные расходы. В то же время могут быть и внутренние причины, например, необоснованное повышение заработной платы.

Подводя итог, можно сделать вывод, что точка безубыточности — это та минимальная планка объема продаж, которую предприятию необходимо достичь как по каждому продукту, так и по предприятию в целом.

Метод «Анализ чувствительности» заключается в анализе и оценке влияния исходных параметров проекта на его конечные характеристики (NPV, IRR, чистая прибыль и др.).

Данный метод позволяет узнать, как изменяются показатели эффективности инвестиционного проекта при изменении входных данных. Метод основан на анализе изменений выбранных переменных в определенных границах, причем остальные остаются неизменными.

Чем больше диапазон, в рамках которого могут происходить изменения с тем условием, что NPV и норма прибыли остаются положительными величинами, тем устойчивее проект. Если в результате анализа была установлена сильная чувствительность конечного показателя к варьирующим, то изменяющимся переменным надо уделить первоочередное внимание. В качестве варьирующих переменных могут быть: цена единицы продукции; цена на сырье и материалы; объем продаж; ставка дисконта; компоненты себестоимости и т.д.

Варьирующие параметры выбираются в зависимости от цели исследования.

Этапы анализа:

1. Выбираются варьирующие факторы, которые являются неопределенными для аналитика.

2. Устанавливается взаимосвязь между исходными и результирующими показателями в виде математического уравнения или неравенства.

3. Определяются диапазоны изменений исходных переменных (например, 5 или 10% от исходного состояния).

4. Анализируется влияние варьирующих переменных на конечные характеристики проекта.

Проект, NPV которого меньше, считается менее рискованным.

Преимущества: служит хорошей иллюстрацией влияния отдельных исходных факторов на результат, наглядность и очевидность.

Недостатки метода: этот метод не всегда корректен, поскольку изменение одной переменной может повлечь за собой изменение другой, а метод относится к однофакторным; изменение одного фактора рассматривается изолированно от других, в практической же деятельности компании все факторы действуют взаимосвязано; при помощи этого метода нельзя получить вероятностные оценки возможных отклонений исходных и конечных параметров .

Анализ чувствительности можно провести, используя MSEXCEL.

Метод сценариев основан на имитации нескольких вариантов развития проекта. Обычно их три — оптимистический, вероятный и пессимистический. По каждому варианту оцениваются риски.

Данный метод позволяет получить информацию о возможных отклонениях с учетом взаимодействия действующих факторов. Важным преимуществом данного метода также является возможность получения наглядной картины различных вариантов реализации проекта. Недостаток данного метода — направленность исследования только на изменение результирующего показателя (NPV, IRR, Pl).

Метод сценариев реализуется с помощью программных средств. Наиболее доступным является специальный инструмент — диспетчер сценариев в МВ Excel. Для каждого сценария можно определить до 32 изменяемых ячеек.

Этапы анализа проекта методом сценариев:

1. Выбор нескольких вариантов изменений ключевых показателей (возможные сценарии, например, оптимистический, вероятный и пессимистический);

2. Определение вероятностной оценки по каждому варианту изменения (определяется экспертным путем);

3. Расчет величины результативного показателя (NPV, IRR, Pl) по каждому сценарию;

4. Анализ полученных результатов.

Метод «Дерево решений»

Дерево решений — это схематическое представление проблемы принятия решений. Ветви дерева решений представляют собой различные события (решения), а его вершины — ключевые состояния, в которых возникает необходимость выбора.

Чаще всего дерево решений является нисходящим, то есть строится сверху вниз. Выделяют следующие этапы построения дерева решений:

1. Первоначально обозначают ключевую проблему — «вершина дерева».

2. Для каждого момента определяют все возможные варианты дальнейших событий, которые могут оказать влияние на ключевую проблему. Это будут исходящие от вершины дуги дерева.

3. Обозначают время наступления событий.

4. Каждой дуге прописывают денежную и вероятностную характеристики.

5. Проводят анализ полученных результатов.

Основа наиболее простой структуры дерева решений — ответы на вопросы «да» и «нет». Для каждой дуги дерева могут быть определены числовые характеристики, например, величина прибыли по тому или иному проекту и вероятность ее получения. В этом случае оно помогает учесть все возможные варианты действия и соотнести с ними финансовые результаты. Затем переходят к сравнению альтернатив. Недостатками дерева решений является ограниченное число вариантов решения проблемы. В процессе построения дерева решений необходимо обращать внимание на его размер. Оно не должно быть слишком перегруженным, т.к. это уменьшает способность к обобщению и способность давать верные ответы.

Метод Монте-Карло отличает то, что при его использовании не производится моделирование с использованием реально наблюдаемых значений рыночных факторов. Вместо этого выбирается статистическое распределение.

Суть данного метода заключается в построении модели, состоящей из случайных величин, над которыми проводится серия экспериментов с целью выявления влияния исходных данных на зависящие от них величины, например, на платежеспособность.

В качестве базы для проведения экспериментов при анализе инновационного проекта используют данные об объемах продаж, ценах, затратах.

Этапы метода Монте-Карло:

1. Устанавливается взаимосвязь между исходными и выходными показателями в виде уравнения или неравенства;

2. Задаются функции распределения для входных параметров модели;

3. Проводится серия компьютерных экспериментов модели (генерируются гипотетические наборы значений факторов, которые, к примеру, используются для расчета прибылей и убытков, вызванных изменением стоимости портфеля);

4. Строится функция распределения модели и рассчитываются параметры риска (например, распределение прибылей и убытков портфеля);

5. Проводится анализ полученных результатов.

Данный метод может быть легко реализован в среде EXCEL.

Главной сложностью при использовании метода Монте-Карло является выбор адекватного распределения для каждого рыночного фактора и оценка его параметров. Другая проблема заключается в больших затратах времени и технических ресурсов. Кроме того, гипотетические распределения вероятностей могут не соответствовать реальности. Соотношение максимально возможного объема убытка и объема собственных финансовых ресурсов инвестора представляет собой степень риска, ведущего к банкротству. Она измеряется с помощью коэффициента риска.

Кр = У/ С, (6)

где Кр — коэффициент риска;

У — максимально возможная сумма убытка, руб.;

С — объем собственных финансовых ресурсов с учетом точно известных поступлений средств, руб.

Помимо приведенных методов существуют методы, реализованные в виде программного обеспечения. Наиболее известные из них: Monte Carlo (Primavera Project), Risk (Project expert), Pertmaster+Risk и Альт-Инвест.

Компьютерные информационные системы помогают установить взаимодействие управляющей и управляемой системы на основе использования современного инструментария. При современных объемах управления необходима автоматизация процесса управления рисками.

Необходимо создать базу данных риска. Она должна быть хранилищем текущей и исторической информации, связанной рисками, и использоваться при идентификации, оценке, обработке и контроле рисков, а также для создания отчетов.

Выбор метода оценки риска зависит от ряда факторов:

— объем и качество исходных данных (если имеется значительная информационная база, то возможно использование метода имитационного моделирования, в противном случае применяется метод экспертных оценок);

— запас времени и технический потенциал (если расчет не является срочным и компания располагает техническими возможностями, то выбирается метод Монте-Карло);

— глубина расчетных данных и горизонт прогнозирования;

— требование государственных контролирующих органов к формированию отчетности.

Подведя итог вышеперечисленным методам оценки финансового риска, необходимо произвести сравнительный анализ данных методов, оценив возможность использования каждого из них для предприятий нефтегазодобывающей отрасли (табл.4).

Для эффективной оценки всевозможных финансовых рисков в деятельности нефтегазодобывающего предприятия необходимо применять целый комплекс методов. Из сравнительного анализа данных методов видно, что наиболее корректно можно оценить финансовые риски в нефтегазодобывающей отрасли с помощью следующих методов:

— метод экспертных оценок,

— метод рейтинговых оценок,

— статистический метод.