Официальный текст :

Статья 41. Принципы определения доходов

1. В соответствии с настоящим Кодексом доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами "Налог на доходы физических лиц", "Налог на прибыль организаций" настоящего Кодекса.

2. В целях настоящего Кодекса не признается доходом (экономической выгодой) получение имущества его фактическим владельцем от номинального владельца, если такое имущество и его номинальный владелец указаны в специальной декларации, представленной в соответствии с Федеральным законом "О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации".

Комментарий юриста :

Данная статья содержит критерии, позволяющие определить такую существенную категорию налогового права, как доходы. Главным признаком, положенным в основу приводимого в статье определения, является экономическая выгода. По общепринятому смыслу выгода представляет собой положительную разницу между поступлениями от ведения какой-либо деятельности и затратами, понесенными при ее осуществлении. То есть доходом для целей налогообложения по смыслу статьи 41 является не вся сумма поступлений, а лишь указанная положительная разница.

Вместе с тем справедливо было бы отметить, что при подготовке части второй Налогового кодекса РФ законодатель отступил от заложенных в статье 41 критериев, и в главе 23 "Налог на доходы физических лиц" и 25 "Налог на прибыль организаций" понятие "доход" нередко используется для обозначения валовой суммы полученных налогоплательщиком поступлений от предпринимательской и иной экономической деятельности. И хотя при возникновении противоречий между нормами частей первой и второй Кодекса практика идет по пути применения норм, регулирующих взимание конкретных налогов, приведенное в статье 41 определение в некоторых случаях позволяет избежать уплаты налогов при отсутствии экономической выгоды.

К примеру, по этим основаниям в налоговую базу по налогу на доходы физических лиц, налогу на прибыль организации и единому налогу, уплачиваемому при применении упрощенной системы налогообложения, не должны включаться суммы, полученные в возмещение произведенных налогоплательщиком расходов, поскольку их получение не образует экономической выгоды.

Оценка доходов, в том числе при получении их в натуральной форме, при исчислении конкретных налогов производится налогоплательщиком самостоятельно в соответствии с правилами, установленными главами части второй Кодекса. В отдельных случаях, предусмотренных статьей 40 Налогового кодекса РФ , оценка доходов может производиться налоговыми органами на основании рыночных цен соответствующих сделок.

СТ 41 НК РФ .

1. В соответствии с настоящим Кодексом доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами "Налог на доходы физических лиц", "Налог на прибыль организаций" настоящего Кодекса.

2. В целях настоящего Кодекса не признается доходом (экономической выгодой) получение имущества его фактическим владельцем от номинального владельца, если такое имущество и его номинальный владелец указаны в специальной декларации, представленной в соответствии с Федеральным законом "О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации".

Комментарий к Ст. 41 Налогового кодекса

Ст. 41 НК РФ устанавливает, что под доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить. Такая выгода определяется в соответствии с гл. 23 и 25 НК РФ "Налог на доходы физических лиц" и "Налог на прибыль организаций".

Таким образом, доход определяется как экономическая выгода, что является не единственным значением данного термина. Например, для целей бухгалтерского учета Приказом Минфина России от 9 ноября 2006 года N 07-05-06/268 установлено, что объект основных средств может быть списан с бухгалтерского учета в случае, если не способен приносить организации экономические выгоды (доход) в будущем.

Экономическую выгоду не следует путать с налоговой выгодой, которая представляет собой, согласно Постановлению Высшего Арбитражного Суда Российской Федерации от 12 октября 2006 года N 53 "Об оценке арбитражными судами обоснованности получения налогоплательщиками налоговой выгоды", уменьшение налоговой обязанности вследствие уменьшения налоговой базы, получения налогового вычета, налоговой льготы, применения более низкой налоговой ставки, права на возврат налога из бюджета.

Неясность точного значения термина "экономическая выгода", применяемого в НК РФ, требует использования для определения дохода следующих дополнительных признаков:

Доход может быть получен как в денежной, так и натуральной форме;

Для целей налогообложения доход подлежит оценке и учету, которые осуществляются в денежной форме;

Применительно к каждому налогу в отдельности в соответствующих главах части второй НК РФ устанавливаются самостоятельные принципы определения доходов.

Доход представляет собой вид объекта налогообложения в случае указания на это в законе. Понятие дохода преимущественно связано с получением физическим лицом заработной платы, ренты, дивидендов, процентов и иных доходов, которые представляют собой объекты обложения налогом на доходы физических лиц. Данное понятие связано с трудовой или коммерческой деятельностью и отличается от понятия дохода бюджета, закрепленного в ст. 6 БК РФ , который представляет собой поступающие в бюджет денежные средства. Кроме того, доход является одной из групп классификации операций сектора государственного управления (ст. 23.1 БК РФ). Здесь доход представляет собой такие поступления в бюджет, которые не влекут изменения финансовых и нефинансовых активов или обязательств публично-правового образования.

Часто вместо понятия "доход" употребляется понятие прибыли, которая также является объектом налогообложения. Прибыль представляет собой доход от предпринимательской деятельности. Согласно п. 1 ст. 2 ГК РФ предпринимательская деятельность - это самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке. Прибыль является объектом налогообложения для налога на прибыль организаций. В целом прибыль можно рассматривать как понятие специальное, которое включается в более общее понятие дохода.

Ст. 208 и 247 НК РФ раскрывают содержание понятий дохода физического лица, который может быть получен от источников в Российской Федерации и от источников за пределами Российской Федерации, и прибыли как объекта налогообложения.

Экономической выгодой (объектом обложения налогом на прибыль) не являются: экономия на процентах за пользование заемными денежными средствами и иная выгода, полученная от беспроцентных займов (например, см. Постановление Высшего Арбитражного Суда Российской Федерации от 6 ноября 2012 года N 7423/12, Постановление ФАС Дальневосточного округа от 12 марта 2008 г. N Ф03-А73/08-2/445); возмещение расходов, связанных со служебной командировкой (см. Постановление Высшего Арбитражного Суда Российской Федерации от 11 сентября 2012 года N 4357/12).

Объектом налогообложения может быть только реальная выгода; запланированный, но не полученный доход не может облагаться налогом. Однако выгода в виде "премий" и "бонусов", предусмотренная сторонами сделки и не связанная с изменением цены договора, также может быть отнесена к доходу для целей налогообложения.

Пункт 3 статьи 80 Налогового кодекса РФ устанавливает обязанность сдавать в ИФНС «Сведения о среднесписочной численности ». Отчет обязаны представлять организации и индивидуальные предприниматели. А если у предпринимателя нет наемных работников, должна ли сдаваться среднесписочная численность работников ИП? Разберемся.

Кто и когда сдает

Налоговым Кодексом установлено, что сдавать утвержденную форму (утв. Приказом ФНС от 29.03.2007 № ММ-3-25/174@) обязаны:

организации;

индивидуальные предприниматели.

Срок подачи формы в ИФНС – до 20 января (включительно) по данным за прошедший год. То есть, среднесписочная численность отражается на 1 января текущего года.

Что проверяется

Так как единственный значимый показатель в форме – это количество сотрудников и никаких налогов или сборов, причитающихся к уплате в ней нет, то встает вопрос – зачем она требуется?

Дело в том, что от численности персонала зависит, в каком виде подаются некоторые отчеты и декларации – в бумажном варианте или электронном. Например, расчет 6-НДФЛ в ИФНС, форма 4-ФСС в Фонд Соцстраха подаются исключительно в электронном виде, если численность сотрудников превышает 25 человек, а электронные налоговые декларации обязательны при численности свыше 100 человек.

Среднесписочная численность – один из критериев отнесения субъекта к малому (или микро-) предпринимательству . Также НК установлены ограничения по численности:

для возможности применения УСН ;

Чтобы отследить, имеет ли право применять субъект такой режим, а также для других подобных целей, и введена форма.

Среднесписочная численность работников ИП без работников

Бланк Расчета среднесписочной численности утвержден ФНС РФ (приказ ФНС РФ от 29.03.2007 № ММ-3-25/174@). Рекомендации по заполнению приведены в письме ФНС от 26.04.2007 № ЧД-6-25/353@, а порядок расчета содержится в приказе Росстата № 772 от 22.11.2017.

В численность включаются все работники, оформленные по трудовому договору, и не включаются:

Считается количество сотрудников за каждый день периода и делится на количество дней этого же периода. Форма годовая, поэтому данные берутся за год.

Важно: у индивидуального предпринимателя может не быть сотрудников на начало и конец года, но в течение годового периода – люди принимались и увольнялись. Расчет в таком случае необходим, так как может получиться не нулевая среднесписочная численность (0,5 по арифметическим правилам округляется до 1), и тогда подавать сведения предприниматель обязан. Штраф за непредставление – 200 рублей (п.1 ст. 126 НК).

Если среднесписочная численность ИП без работников получилась «нулевой»

Если сотрудников не было, численность нулевая – включается ли сам предприниматель в численность? ИП не является наемным работником, трудовой договор он сам с собой не заключает, поэтому при расчете численности «работников» в их число он не входит. В абзаце п.3 ст. 80 НК прямо указывается, что форма должна подаваться «предпринимателем, привлекавшим в указанный период наемных работников».

Таким образом, среднесписочная численность работников ИП без сотрудников не сдается.

Если налоговая все равно запрашивает отчет

Бывают ситуации, когда в одном году у ИП трудились наемные сотрудники, а в следующем году уже нет. Проверяя, все ли отчитались, налоговики находят таких ИП и направляют требования о сдаче документа или представлении пояснений (информации). Игнорировать такое требование не стоит во избежание штрафа. Чтобы этого не случилось, достаточно в ответ написать письмо о том, что наемных сотрудников нет, среднесписочный показатель численности – «0». В конце письма можно указать на то, что в такой ситуации предприниматель без наемных работников не обязан сдавать запрашиваемые сведения, сославшись на п. 3 ст. 80 НК РФ.

Первым делом нужно представлять, что такое среднесписочная численность. Это численность штата работников по списку за один месяц, которая делится на двенадцать. Эти данные предоставляются налоговому органу, который принимает их во внимание при формировании размера налога, а также ведения учёта.

Тогда возникает вопрос. Если индивидуальный предприниматель не нанимает работников, а ведёт деятельность в одиночку. Ведь законом наём не регламентируется как обязательный. Как в таком случае ему предоставлять данные и нужно ли вписывать в отчёт себя?

Когда надо, а когда не нужно включать себя в ССЧ

Раньше ИП, который работал без сотрудников обязан был подавать декларацию среднесписочной численности (ССЧ), где указывался показатель «0». Такая справка предоставлялась в контролирующий орган до 20 января года, следующего после отчётного.

Регламентировалось это пунктом 3 статьи 80 НК РФ . Но так было до 2017 года, пока в статью не внесли изменений.

Теперь, если ИП работает без штата, то декларацию ССЧ подавать не нужно!

Также стоит определиться с вопросом о том, нужно ли предпринимателю включать в ССЧ себя. Ответ – нет. И вот почему:

- ИП не имеет права заключать договор на трудоустройство сам с собой, а также не имеет права назначать себе зарплату.

- Организация предпринимательской деятельности, которую ведёт предприниматель на свой риск, по статье 2 ГК РФ не приравнивается к трудовой деятельности.

Но есть варианты развития событий, когда ИП всё-таки включает себя в среднесписочную численность. Это относится только к определённым видам работ и услуг:

- ремонтные работы

- развоз

- разнос в розничной торговле

- ветеринарная деятельность

- бытовые услуги

В таких вариациях, количество работающих берётся в качестве физического показателя, и в их состав уже включается сам индивидуальный предприниматель.

В виде налогового вычета в таком случае применяется фиксированные взносы, которые предприниматель оплачивает за самого себя.

В момент заключения трудового договора с наёмным работником, право воспользоваться таким вычетом сразу исчезает.

Итог

Индивидуальный предприниматель, который пользуется по трудовому договору услугами наёмных работников, обязан предоставлять декларацию среднесписочной численности ИП.

Когда у предпринимателя не числятся сотрудники, отчётность не ведётся, кроме определённых видов деятельности, где ИП получает возможность внести себя в справку ССЧ и сделать налоговый вычет.

Отчет о среднесписочной численности для ИП - это форма, которую ИП должен заполнить и сдать в Налоговую инспекцию в двух случаях: либо по итогам года (до 20 января), либо в следующем месяце после регистрации (также до 20-го числа). Но сдает ли ИП без работников среднесписочную численность? Это вопрос волнует многих предпринимателей, ведь законодательство постоянно меняется и уточняется.

Отчет о среднесписочной численности работников для ИП представляет собой отчетность в Инспекцию Федеральной налоговой службы. Среднесписочная численность работников ИП без сотрудников (2019) звучит как очевидный оксюморон: нет работников — нет и отчета. Однако в прошлом это не было так очевидно, поэтому у ИП до сих пор возникают вопросы, касающиеся этого вида отчетной документации. Ранее он был обязателен к заполнению для всех налогоплательщиков. Но затем в далеком уже 2013 году в п. 3 ст. 80 Налогового кодекса РФ были внесены изменения.

Надо ли сдавать среднесписочную численность ИП без работников в связи с вышеуказанными изменениями? Ответ далее в статье, а для начала определим цели этого отчета и общий порядок его заполнения.

Цели отчетности и лица, обязанные бланк сдавать

Отчет о среднесписочной численности (или, иначе — ССЧ) — это небольшой отчет, представляющий собой информацию о количестве трудящихся на предприятии: числящихся в штате у индивидуального предпринимателя или в организации. Форма отчета утверждена Приказом ФНС РФ от 29.03.2007 N ММ-3-25/ и выглядит так:

Сведения о среднесписочной численности ИП без персонала всегда подавались по этой же форме. Бланк выглядит совсем простым, но надо знать особенности подсчета количества трудящихся. Она содержатся в Указаниях, изложенных в Письме ФНС РФ от 26.04.2007 N ЧД-6-25/ Отчет о среднесписочной численности ИП без работников также традиционно заполнялся по данным правилам.

Цели данной отчетности:

- контроль за количеством штатных сотрудников в целях правильного определения статуса лица (малое, крупное предприятие и т.д.);

- уточнение способа подачи и составления отчетности (некоторые субъекты сейчас могут подавать ее только в электронном виде);

- упрощение контроля за уплатой страховых взносов.

Итак, отчет ССЧ позволяет налоговикам контролировать некоторые аспекты деятельности предприятия.

Особенности ССЧ для ИП

Почему ИП без работников сдают среднесписочную численность? Этот вопрос возникал у многих в практической деятельности. Кроме них и юридические лица без сотрудников, и даже вновь организованные ООО должны были сдавать этот отчет. Дело в том, что законодатель исходил из того положения, что если в настоящий момент и нет сотрудников в штате, в течение отчетного периода (года в данном случае) они могли быть приняты и уволены.

Однако Налоговую инспекцию более не интересует такая информация об ИП: среднесписочная численность без работников (2019) — очевидно равная нулю — больше не является поводом готовить и подавать отчет. И произошло это в 2013 году — именно тогда в НК РФ были внесены изменения. Согласно им, теперь ИП, не имевшие наемной рабочей силы, такие отчеты не подают.

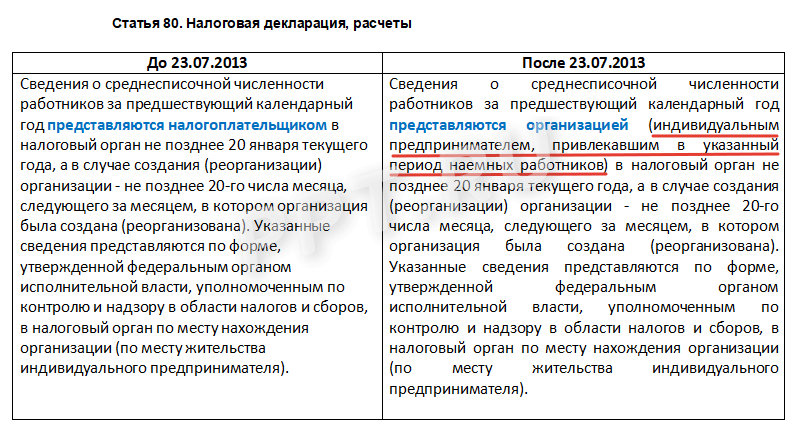

В таблице ниже показаны изменения, внесенные в Налоговый кодекс, благодаря которым исчезла необходимость сдавать ССЧ ИП, в отчетном году работников не имевшим.

Почему ИП не нужно включать себя в бланк

Несмотря на то что изменения в Налоговый кодекс были внесены более пяти лет назад, ИП не перестают беспокоиться и спрашивать, как заполнить ССЧ ИП без сотрудников. Не нужно ли индивидуальному предпринимателю все же делать такой отчет, включив в него самого себя? Разберемся, почему индивидуальный предприниматель делать этого не должен. Ответ базируется на трактовке норм права.

Итак, среднесписочная численность у ИП без работников могла бы включать самого предпринимателя, но это противоречит следующим логическим заключениям, основанным на анализе законодательных актов:

- предприниматель не может заключить трудовой договор сам с собой, а согласно указаниям Росстата, сведения подаются о тех сотрудниках, с которыми такой контракт заключен;

- в соответствии со ст. 2 Гражданского кодекса РФ предприниматель организует собственное дело, бизнес на свой страх и риск, целью его деятельности является получение прибыли, и он вправе выступать от своего имени при заключении сделок и в суде. Такую деятельность нельзя причислить к трудовой.

Категории сотрудников, которые не включаются в ССЧ

Не влючаются в расчет ССЧ:

- внешние совместители;

- специалисты, выполняющие работы и оказывающие услуги по гражданско-правовому договору;

- адвокаты и некоторые другие категории.

Ответы на часто задаваемые вопросы (повторение — мать учения)

- ИП без работников должен сдавать среднесписочную численность?

Нет, эта обязанность отменена законодателем. Отчетность у ИП «Среднесписочная численность без работников» 2019 года не принимается.

- Как ранее заполнялась эта форма, с учетом того, что сотрудников на момент сдачи в штатном расписании не числилось?

Справка о среднесписочной численности ИП без работников в этом случае заполнялась по общим правилам.

- Допускается ли проставление нулевого значения?

Да, если сотрудников в штате не было и нет в отчетном периоде, это вполне логично, — но только не для ИП. В настоящее время такие формы по-прежнему обязаны сдавать ООО без наемного персонала.

- Как поступить, если сотрудники были в штате, но на настоящий момент уволены?

Расчет значения в форме должен производиться с учетом установленных правил, изложенных в указаниях Росстата. Ведь итоговое значение складывается из значений, вычисленных для каждого месяца. Таким образом, если сотрудники в указанном в форме периоде трудились на предприятии, это должно найти отражение в итоговой цифре. При этом правила подсчета конкретны и детально прописаны, есть особые указания для учета совместителей, трудящихся неполный рабочий день и т.д.

- Как все же считать среднесписочную численность?

Подробно о том, по какой формуле производится расчет, мы писали в статье «Образец расчета ССЧ » на нашем портале.

А если работники у ИП все же были?