В соответствии со ст. 3 Федерального закона от 11.06.2003 г. № 74-ФЗ «О крестьянском (фермерском) хозяйстве» право на создание фермерского хозяйства имеют дееспособные граждане Российской Федерации, иностранные граждане и лица без гражданства. Членами фермерского хозяйства могут быть:

1) супруги, их родители, дети, братья, сестры, внуки, а также дедушки и бабушки каждого из супругов, но не более чем из трех семей. Дети, внуки, братья и сестры членов фермерского хозяйства могут быть приняты в члены фермерского хозяйства по достижении ими возраста шестнадцати лет;

2) граждане, не состоящие в родстве с главой фермерского хозяйства. Максимальное количество таких граждан не может превышать пяти человек.

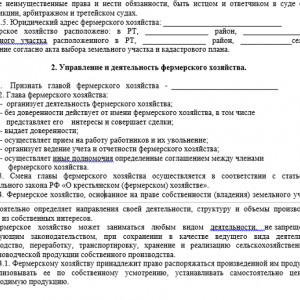

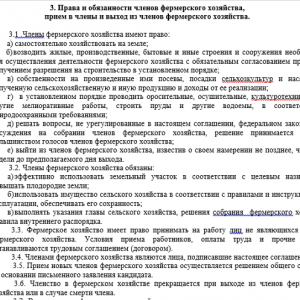

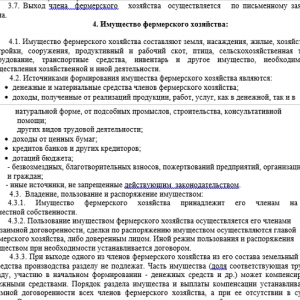

Порядок создания фермерского хозяйства закрепляется во второй главе закона. Главным требованием является заключение соглашения о создании фермерского хозяйства между лицами, изъявившими желание создать фермерское хозяйство. Закон определяет содержание такого соглашения, его существенные условия. Так, в соглашении должны быть указаны сведения о самих членах фермерского хозяйства, о том, кто из членов хозяйства признается его главой, каковы полномочия главы фермерского хозяйства, о порядке управления фермерским хозяйством.

Также в соглашении должны содержаться сведения о правах и обязанностях членов фермерского хозяйства, о порядке формирования имущества фермерского хозяйства, порядке владения, пользования, распоряжения этим имуществом. Члены хозяйства должны сами установить порядок принятия в члены фермерского хозяйства и порядок выхода из него.

Существенным для всех членов хозяйства является вопрос о порядке распределения полученных от деятельности фермерского хозяйства, продукции и доходов, что также должно быть отражено в соглашении.

Наличие составленного по форме и подписанного всеми заинтересованными лицами соглашения о создании фермерского хозяйства является необходимым условием для государственной регистрации хозяйства. В соответствии со ст. 5 Федерального закона от 11.06.2003 г. № 74-ФЗ «О крестьянском (фермерском) хозяйстве» фермерское хозяйство считается созданным со дня его государственной регистрации в порядке, установленном законодательством Российской Федерации.

Постановлением Правительства РФ от 16 октября 2003 г. № 630 установлено, что государственная регистрация крестьянских (фермерских) хозяйств осуществляется в порядке, установленном для государственной регистрации физических лиц в качестве индивидуальных предпринимателей.

Порядок государственной регистрации физического лица в качестве индивидуального предпринимателя закреплен Федеральным законом от 8 августа 2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей (ст. 22.1).

В соответствии с данным Законом государственная регистрация осуществляется федеральным органом исполнительной власти. В настоящее время уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, является Федеральная налоговая служба, которая находится в ведении Министерства финансов РФ.

Положение о Федеральной налоговой службе утверждено постановлением Правительства РФ от 30 сентября 2004 г. № 506. Государственная регистрация осуществляется в срок не более пяти рабочих дней со дня представления документов в регистрирующий орган. Государственная регистрация индивидуального предпринимателя осуществляется по месту его жительства.

Моментом государственной регистрации признается внесение регистрирующим органом соответствующей записи в соответствующий государственный реестр. Лицо, зарегистрированное в качестве индивидуального предпринимателя, получает из регистрирующего органа документ, подтверждающий факт внесения записи в соответствующий государственный реестр - свидетельство о внесении записи в Единый государственный реестр. Форма свидетельства утверждена постановлением Правительства РФ от 19 июня 2002 г. № 439.

В сельской местности возможна без образования юридического лица. Организаторами могут выступить как несколько представителей, так и одно лицо. Если участников несколько, требуется выбрать главу. Основное направление хозяйства – производство, хранение и переработка сельскохозяйственной продукции. Имущество, задействованное в хозяйстве, является собственностью всех членов.

Деятельность КФХ регулируется законом 74-ФЗ . При создании хозяйства необходимо заключить . Если осуществляется создание КФХ одним человеком, то оформляется решение о создании КФХ (ст. 4 74-ФЗ).

Если осуществляется создание КФХ одним человеком, то оформляется решение о создании КФХ.

Решение

Документ имеет произвольную форму, где оглашаются решение о создании хозяйства и сфера его деятельности. В самом начале справа прописывается дата принятия решения, а слева – место. Форма должна содержать полную информацию о лице, решившем зарегистрировать КФХ, его паспортные данные и место регистрации. В решении нужно указать все обязанности КФХ. Заключительной фразой выступает само решение о проведении государственной регистрации.

Документ подписывается единственным лицом. Образец оформления решения вы найдете .

Порядок регистрации

Для прохождения регистрации в качестве КФХ необходимо собрать документы, подать в органы ИФНС и получить регистрирующие формы.

Итак, при регистрации хозяйства представляются следующие документы:

- Оригинал и копия документа, удостоверяющего личность человека, подающего документы и его регистрацию.

- Документ об оплате госпошлины в размере 800 рублей.

- Решение о создании КФХ.

- (это самая простая форма налогообложения; если заявление не будет своевременно оформлено, фермер автоматически переводится на ОСНО).

В течение пяти рабочих дней в ИФНС рассматривается заявление и принимается соответствующее решение. По завершении процесса фермеру выдают:

- Свидетельство о прохождении регистрации.

- Выписку .

- Свидетельство о постановке на учет в ИФНС.

Теперь остается только получить письмо в органах статистики.

После успешного прохождения регистрации можно приступать непосредственно к трудовой деятельности. При необходимости можно написать письмо в местные органы самоуправления о выделении . Федеральное законодательство помогает сельскому хозяйству и регулярно издает законы, поддерживающие эту сферу деятельности.

Для осуществления деятельности в качестве крестьянского (фермерского) хозяйства, требуется зарегистрировать его в порядке, установленном действующим законодательством. Это необходимо для внесения КФХ в ЕГРИП и для его легального функционирования.

Как организовать регистрацию крестьянское (фермерское) хозяйство? Есть ли особенности и нюансы, которые важно учитывать? Ответы на эти и другие вопросы можно получить прямо сейчас, достаточно внимательно изучить статью.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа.

Или позвоните нам по номеру:

8 804 333 71 85

(Звонок Бесплатный)

Это быстро и бесплатно

!

Особенности такого вида хозяйства

Итак, для начала разберемся с понятием крестьянского фермерского хозяйства, а после — с целями и правом на его создание и государственную регистрацию.

Крестьянское (фермерское) хозяйство – это объединение физических лиц, обладающих имуществом в совместной собственности (к примеру, участком земли). Его деятельность может сводиться к изготовлению определенной продукции, её перевозке либо хранению. Особенность заключается в том, что указанным направлением деятельности члены КФХ занимаются лично.

Законодательную базу рассматриваемого вопроса составляет ФЗ «О крестьянском (фермерском) хозяйстве» №74 от 2003 года.

Регистрация крестьянского (фермерского) хозяйства

Подать заявлению на регистрацию ФХ имеет право:

- Дееспособное лицо;

- Лицо, имеющее гражданство РФ, иностранец или апатрид;

- Несколько лиц, заключившие соглашение, имеющие родственные связи с будущим главой.

Если КФХ создается группой лиц, то между ними не обязательно должны быть родственные связи. При этом законодатель устанавливает, что количество членов такого хозяйства не может превышать 5 человек.

Необходимые для открытия крестьянско-фермерского хозяйства документы рассмотрены ниже.

Выгодно ли иметь мелкое КФХ, расскажет специалист в видео ниже:

Необходимые документы

Ст. 22 Закона №129 устанавливает необходимость сбора определенного пакета документов в целях регистрации такого бизнеса:

- Заявление с просьбой о гос. регистрации. Составляется по установленному образцу.

- Ксерокопию паспорта заявителя. Им может быть гражданин РФ, будущий глава регистрируемого хозяйства.

- Квитанция, подтверждающая оплату пошлины.

Если заявителем является иностранец или лицо без гражданства, то им предъявляется документ, выступающий удостоверением личности, и признаваемый на территории страны в соответствии с федеральным законодательством или международным соглашением. Им дополнительно представляется документ, подтверждающий право на проживание в государстве.

Про порядок составления заявления для регистрации крестьянского фермерского хозяйства читайте ниже.

Как составить заявление и куда подать

П. 4 ПП №439 от 2002 года устанавливает, что заявление о процедуре регистрации крестьянского (фермерского) хозяйства составляется по форме №Р21002. Она практически не отличается от заявления, подаваемого при .

Заявление на регистрацию КФХ по установленной форме должно быть правильно заполнено. Не допускается наличие ошибок или исправлений.

Его не требуется удостоверять у нотариуса, если заявление будет подано лично главой хозяйства.

Если заявление о регистрации будет подано доверенным лицом, то необходимо соблюдение 2-х условий:

- Оформление нотариальной доверенности с перечислением полномочий в отношении лица.

- Удостоверение в нотариальной конторе самого заявления, составленного главой КФХ.

Заявление о создании КФХ подается на рассмотрение вместе с собранным перечнем документов в налоговый орган, находящийся по месту регистрации заявителя.

Образец соглашения о создании крестьянского (фермерского) хозяйства

Образец соглашения о создании крестьянского (фермерского) хозяйства — 1

Образец соглашения о создании крестьянского (фермерского) хозяйства — 2

Образец соглашения о создании крестьянского (фермерского) хозяйства — 3

Крестьянское (фермерское) хозяйство (КФХ) – организационно-правовая форма ведения предпринимательской деятельности в сфере сельского хозяйства. Правовой основой функционирования первых таких предприятий в современной России стал Закон РСФСР «О КФХ» №348-1 от 22.11.90 (утратил силу). На основании п. 3 заключительных положений 74-ФЗ, созданные согласно закону РСФСР хозяйства не обязаны приводить учредительные документы в соответствие с новым законодательством вплоть до 2021 года.

Профильным нормативным актом в рассматриваемой сфере выступает 74-ФЗ «О КФХ» от 11.06.03. Согласно ст. 1 упомянутого закона, КФХ представляет собой объединение граждан, связанных семейными узами . Установлено, что его члены совместно владеют активами и занимаются производством, хранением, переработкой и реализацией с/х продукции. Приведенное определение нужно воспринимать критично:

- понятие «гражданин» подлежит расширенному трактованию, хозяйства могут создавать и иностранцы;

- условие о наличии семейных уз весьма условно, члены КФХ могут состоять в достаточно далеком родстве и принадлежать к трем разным семьям, при этом пятеро из них могут не доказывать свое родство вовсе (ст. 3 74-ФЗ);

- признается возможность реализации не только перечисленных, но и других видов деятельности при условии, что они непосредственно связаны с сельским хозяйством.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

(Москва)

(Санкт-Петербург)

(Регионы)

Это быстро и бесплатно !

Особенности правовой регламентации согласно 74-ФЗ

- Работа без создания юр. лица (п. 3 ст. 1).

- Применение к КФХ предписаний ГК РФ, регламентирующих деятельность коммерческих структур.

- Хозяйство может быть создано одним человеком, признающимся его главой.

- Хотя его деятельность связана с с/х, оно по умолчанию не признается сельскохозяйственным товаропроизводителем, но может обрести такой статус.

- Для целей взаимодействия с кредитными учреждениями и госструктурами к КФХ применимо законодательство о малом предпринимательстве (п. 1 ст. 2).

- Взаимные права и обязанности участников регламентируются соглашением о создании КФХ.

Требования к организационной форме

Ныне действующим законодательством оговорено, что возможно два варианта:

- КФХ осуществляет деятельность как юридическое лицо (ст. 86.1 ГК);

- оно может не быть юр. лицом (п. 5 ст. 23 ГК).

Многочисленные законодательные изменения вынесли некоторую путаницу в вопрос допустимой организационной формы фермерских хозяйств. Рассмотрим вопрос в хронологическом аспекте:

- с 90-х до 2003 года все КФХ – юр. лица;

- с 2003 по 2013 все вновь созданные предприятия не имеют статуса юр. лица;

- с 2013 года вновь созданные организации могут быть или не быть юр. лицами – выбор организационной формы находится в компетенции основателей;

- до 2021 года просуществуют КФХ с учредительной документацией, соответствующей законодательству 90-х годов.

Человек, хозяйствующий на земле единолично, стоит перед выбором. Он вправе:

- встать на учет в ИФНС по месту регистрации как ИП;

- создать и возглавить хозяйство – юридическое лицо, в котором будет одновременно руководителем и единственным работником.

Если КФХ лишено статуса юр. лица, а его руководитель является ИП, возникают дополнительные сложности. В единой структуре предприятия параллельно существуют два субъекта хозяйствования, созданных без образования юридического лица:

- фермерское хозяйство;

- его глава.

Между ними устанавливаются гражданские правоотношения. Хозяйство имеет фирменное наименование, расчетные счета, печать, несет ответственность, самостоятельно выступает истцом и ответчиком в судопроизводстве. Оно осуществляет производственную деятельность. Его глава, будучи ИП, вступает в хозяйственные правоотношения от имени и в интересах предприятия.

Все нюансы регистрации данного объединения рассмотрены на следующем видео:

Регламентация по Гражданскому кодексу

Долгое время статус таких объединений регламентировался только 74-ФЗ. ГК РФ лишь признавал за гражданами право вести производственную деятельность в области с/х на основании соглашения о создании КФХ без создания юридического лица,.

30.12.12 был принят 302-Ф3, дополнивший §2 «Коммерческие корпоративные организации» главы 4 «Юрлица» новым разделом 3.1. «КФХ». Он содержит всего одну одноименную статью – 86.1. Однако ею внесены принципиальные изменения в регламентацию положения хозяйств. Начиная с 2013 года, отечественные фермеры сами решают: нужно им создавать юридическое лицо или нет .

Согласно дефиниции ст. 86.1 ГК, КФХ — это добровольное объединение граждан для хозяйственной деятельности в с/х сфере. Оно зиждется на принципах:

- добровольного членства;

- обязательного трудового участия в деятельности;

- объединения имущественных вкладов.

Примечательно следующее:

- Хозяйство названо «добровольным объединением». В других случаях эта характеристика применяется законодателем исключительно в отношении некоммерческих организаций. Однако структурное отнесение ст. 86.1. к §2 ГК исключает сомнения касательно его коммерческой природы.

- Его члены являются одновременно его учредителями и работниками. Это создает для них дополнительные права в отношении участия в управлении (общие сборы – основной руководящий орган) и накладывает специфические обязательства в виде субсидиарной ответственности по долгам.

- ГК не упоминает о родственных связях. Существует парадокс: члены хозяйства без статуса юр. лица должны быть родственниками, а члены КФХ-организации – нет.

Правовой режим активов

Режим имущества объединения без статуса юр. лица регламентирован 74-ФЗ. Имущество такого субъекта хозяйствования принадлежит его членам (п. 3 ст. 6). Нужно учесть, что данное предприятие не владеет общегражданской правосубъектностью. Оно является не самостоятельным субъектом права, а лишь объединением нескольких субъектов. Поэтому право собственности на активы (земельный участок, мелиоративные системы, хозяйственные сооружения, скот, оборудование, транспорт, инвентарь и т. п.) не может принадлежать хозяйству даже теоретически.

По общему правилу имущество КФХ принадлежит его участникам на праве общей совместной собственности.

В случае раздела имущества такие доли признаются номинально равными

(ст. 244, 253 ГК). Примечательно, что названный режим по умолчанию применяется только к общенажитому имуществу супругов и считается неприменимым для коммерческой деятельности.

В случае раздела имущества такие доли признаются номинально равными

(ст. 244, 253 ГК). Примечательно, что названный режим по умолчанию применяется только к общенажитому имуществу супругов и считается неприменимым для коммерческой деятельности.

В соглашении о создании хозяйства его участники могут предусмотреть применение к активам предприятия режима общей долевой собственности. Никаких других вариантов не предусмотрено. Поскольку это объединение самостоятельных субъектов, к его имуществу применим исключительно режим общей (совместной или долевой – на выбор учредителей) собственности.

Сложность разрешения имущественных споров между участниками определяется тем, что в деятельности сосуществуют активы с разным правовым режимом, например:

- общее имущество членов;

- общенажитое имущество супругов, один или оба из которых – участники КФХ;

- личное имущество членов.

В деле о разводе членов хозяйства исковое требование о разделении общенажитого имущества подлежит выделению в отдельное судопроизводство. К его слушанию в качестве третьих лиц без самостоятельных требований привлекаются все другие участники, поскольку вердикт суда затронет их интересы.

В случае юридического лица, оно наделено обычной общегражданской правосубъектностью. Согласно п. 2 ст. 86.1 ГК, имущество КФХ принадлежит ему на праве собственности. Примечательно, что ГК не определил минимальный уставный капитал, как это сделано в отношении АО или . Вместе с тем, будучи производственным предприятием, оно может успешно работать только при условии создания значимой материально-технической базы.

Плюсы и минусы

Выбор такой организационно-правовой формы обусловлен возможностью участия в федеральных и муниципальных госпрограммах поддержки, субсидирования и развития фермерства. Ими среди прочего может быть оговорен льготный порядок предоставления земли. По умолчанию (ст. 39.18 Земельного кодекса РФ) он таковым не является.

Выбор такой организационно-правовой формы обусловлен возможностью участия в федеральных и муниципальных госпрограммах поддержки, субсидирования и развития фермерства. Ими среди прочего может быть оговорен льготный порядок предоставления земли. По умолчанию (ст. 39.18 Земельного кодекса РФ) он таковым не является.

КФХ принципиально не подходит инвесторам, которые не видят себя сотрудниками с/х предприятия. Эта организационная форма предполагает обязательное личное участие в работе своего детища. Согласно п. 3 ст. 86.2 ГК, человек может быть членом только одного хозяйства со статусом юридического лица. Таким образом, лицам, заинтересованным в управлении субъектов хозяйствования через наемного управляющего, следует создавать ООО или АО.

Объедение со статусом юр. лица схоже с любыми другими коммерческими структурами. Преимуществом его создания является отсутствие минимального учредительного капитала. Однако эта медаль имеет и обратную сторону. Его учредители несут по долгам субсидиарную ответственность (п. 4 ст. 86.2 ГК). Если имущества предприятия не хватает для удовлетворения требований кредиторов, возможно взыскание личного имущества в недостающей части.

КФХ без статуса юр. лица — весьма проблемная форма ведения бизнеса. Таким структурам недоступны некоторые масштабные виды деятельности, например – племенное животноводство.

Сложны отношения хозяйства и его руководителя – ИП. В случае нетрудоспособности, старости или смерти главы возникает проблема правопреемства. Если ИП умер, то предприятие придется закрыть, а потом заново регистрировать на другого человека.

Сложны отношения хозяйства и его руководителя – ИП. В случае нетрудоспособности, старости или смерти главы возникает проблема правопреемства. Если ИП умер, то предприятие придется закрыть, а потом заново регистрировать на другого человека.

Объедение без статуса юр. лица может управляться только авторитарно при условии, что все другие члены всецело доверяют и полагаются на главу. 74-ФЗ предписывает последнему действовать добросовестно и разумно, не ущемляя интересы предприятия и его членов (ст. 16). Очевидно, что эта расплывчатая формулировка не поможет в разрешении споров.

Как ИП глава хозяйства отвечает по предпринимательским долгам всем личным имуществом.

Права и обязанности

КФХ вправе:

- самостоятельно хозяйствовать на земле;

- реализовывать право собственности на посевы, посадки с/х культур, произведенную продукцию (касается предприятий, имеющих статус юр. лица);

- с разрешения властей возводить хозяйственные постройки;

- использовать для собственных нужд общераспространенные полезные ископаемые (торф) и водные ресурсы;

- проводить мелиоративные работы, создавать искусственные водоемы;

- в случае изъятия земельного участка получить компенсацию расходов на повышение плодородия;

- требовать установления/прекращения земельного сервитута;

- передавать участок или его часть в аренду.

Оно обязано:

- обеспечить целевое использование земель;

- осуществлять мероприятия по их охране;

- вносить плату за землю;

- не посягать на права других землевладельцев, арендаторов;

- своевременно рассчитываться с бюджетами всех уровней и коммерческими контрагентами.

Налоги и отчетность

Выбор системы бухучета, отчетности и налогообложения зависит от базовых факторов:

- наличие/отсутствие статуса юридического лица;

- наличие/отсутствие наемного персонала, не являющегося членами КФХ.

С зарплаты наемных сотрудников налоги и взносы во внебюджетные фонды уплачиваются так же, как и в отношении других нанимателей. Главы хозяйств платят фиксированную сумму взносов в ПФР за себя и участников.

Выбор системы налогообложения достаточно широк. Позволительно применение:

- обычной традиционной схемы (ОСНО);

- одного из вариантов ;

Последний вариант наиболее выгодный, а потому часто используемый. Предполагает применение ставки 6% от доходов, сокращенных на величину расходов.

Вновь зарегистрированное предприятие обязано уведомить территориальную инспекцию ФНС о выборе ЕСХН или УСН на протяжении 30 суток с даты постановки на учет (п. 2 ст. 346.3 Налогового кодекса). Это важно, поскольку по умолчанию применяется . Если 30-дневный срок пропущен, изменить схему уплаты налогов можно только перед началом нового налогового периода.

Вновь зарегистрированное предприятие обязано уведомить территориальную инспекцию ФНС о выборе ЕСХН или УСН на протяжении 30 суток с даты постановки на учет (п. 2 ст. 346.3 Налогового кодекса). Это важно, поскольку по умолчанию применяется . Если 30-дневный срок пропущен, изменить схему уплаты налогов можно только перед началом нового налогового периода.

Учет доходов/расходов на ЕСХН ведется кассовым методом. Налоговый учет ведется на основании сведений бухучета.

Отчетность КФХ на ЕСХН при отсутствии наемного персонала включает:

- подачу декларации по ЕСХН в ИФНС до 31.03 года, следующего за отчетным;

- ведение в бумажном или электронном виде (до 2013 года она прошивалась в ИФНС, сегодня проверяется только при налоговых проверках);

- подачу отчета формы РСВ-2 в территориальное отделение ПФР до 01.03 года, следующего за отчетным.

Оплата налогов и взносов:

- не позднее 25 суток по окончании каждого полугодия отчисляется платеж по ЕСХН;

- уплата с дохода до 300 тыс. руб. в 2016 году производится до 31.12.16 г.

Взносы по желанию могут уплачиваться ежемесячно или ежеквартально. Уплата взносов при годовом доходе более 300 тыс. руб. производится не позднее 01.04.17.