Сегодня нам удалось первый раз купить полис ОСАГО онлайн. Почему из всех страховых компаний, предоставляющих эту услугу, купить электронный полис удалось только у одной, на что обратить внимание при оформлении и как проходит процесс покупки ОСАГО на сайте страховой компании - в подробном материале портала сайт

Сегодня мы провели эксперимент - в первый раз купили полис ОСАГО онлайн. Оказалось, что сделать это ненамного проще, чем традиционным способом. Нет, очередей и навязывания доп. услуг на сайте страховых компаний нет. Но есть другие проблемы.

Где купить ОСАГО онлайн?

На сегодняшний день официально онлайн ОСАГО в России предлагают всего 15 компаний:

- "АльфаСтрахование" ОАО

- "ВСК" САО

- "Группа Ренессанс Страхование" ООО

- «Зетта Страхование» ООО

- «ИНТАЧ СТРАХОВАНИЕ» АО

- Либерти Страхование (АО)

- "РЕСО-Гарантия" СПАО

- РСО "ЕВРОИНС" ООО

- "САК "ЭНЕРГОГАРАНТ" ПАО

- СГ "ХОСКА" ПАО

- СК «Московия» ООО

- СК "Паритет-СК" ООО

- "Страховая группа "УралСиб" АО

- "Тинькофф Страхование" АО

- ЭРГО САО

Половина из них была отсеяны сразу, так как они не представлены в нашем регионе - в случае ДТП искать представителя страховщика в другом регионе будет не очень уж удобно.

При попытке оформить ОСАГО онлайн выяснилось, что из семи выбранных компаний оформить электронный полис ОСАГО можно только в одной.

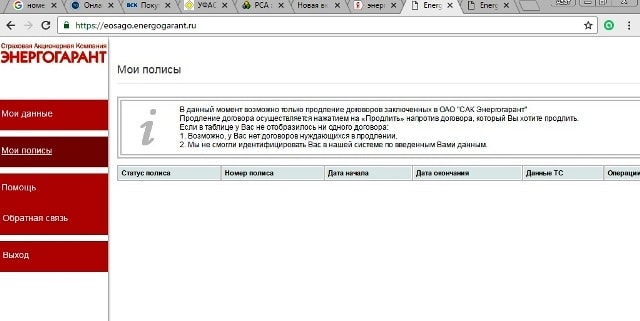

Основная причина - у всех остальных на определенном этапе (обычно на последнем) выходит сообщение об ошибке. Мы на 99% уверены, что сделано это специально. В частности, подобное наблюдается на сайте компаний ВСК и "Альфастрахование". Другие компании, к примеру, "Энергогарант", оформляют ОСАГО онлайн только для своих клиентов.

То есть, через сайт можно только продлить текущий полис ОСАГО этой компании.

Как оформить полис ОСАГО онлайн - личный опыт

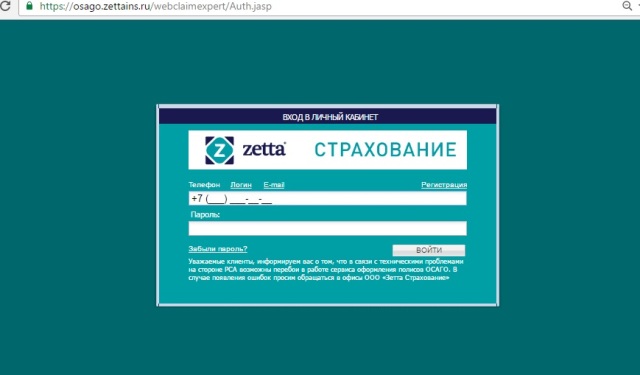

Оформить онлайн полис нам удалось только на сайте компании "Зетта Страхование" (бывший "Цюрих"). Расскажем, как это происходит.

Чтобы купить ОСАГО онлайн на сайте этой компании, нужно пройти регистрацию и войти в личный кабинет.

В нем нужно заполнить свой профиль:

- Дата рождения

- Адрес регистрации

- Паспортные данные

- Номер водительского удостоверения

- Телефон

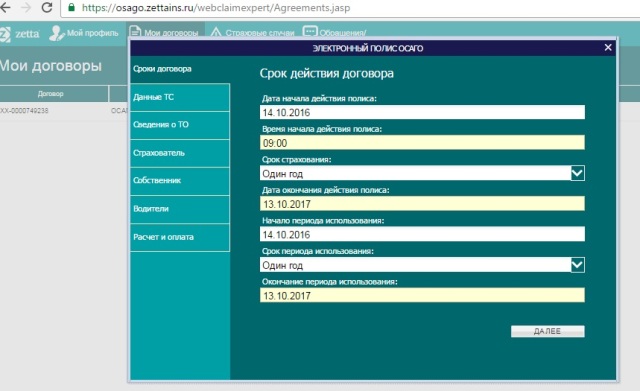

После этого переходим в раздел "Мои договоры" и нажимаем "Купить полис ОСАГО".

В этом разделе нужно заполнить все пункты:

- Данные ТС

- Сведения о ТО

- Страхователь

- Собственник

- Водители

- Расчет и оплата

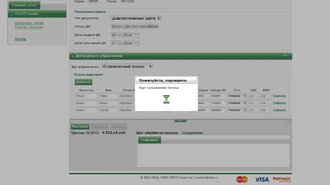

На последнем этапе система выдает стоимость полиса ОСАГО, рассчитанную по всем введенным данным. Оплатить полис можно по банковской карте.

После этого электронный полис уже с печатью и подписью в формате PDF будет доступен для скачивания в личном кабинете, а также его копия придет на E-mail. Его нужно распечатать и возить с собой как обычный полис.

К системе ОСАГО у автомобилистов и в прежние годы были претензии, но сейчас появилась новая серьезная беда: во многих регионах вообще стало трудно оформить полис, страховые компании объявили автомобилистам бойкот. Клиентам приходится с ночи занимать очередь к офису страховщика либо толкаться в очередях весь день: где-то кивают на дефицит бланков, где-то работают по принципу «вас много — я одна». «Количество регионов, где наблюдаются проблемы с доступностью полисов ОСАГО, с начала года увеличилось более чем в четыре раза — до 26», — заявил в начале декабря директор департамента страхового рынка ЦБ РФ Игорь Жук.

В «проблемных» регионах очередей нет только в тех офисах, где навязывают много «допов», причем аппетиты страховщиков выросли: там, где год назад просили тысячу рублей сверху, теперь просят от трех до шести. Как и раньше, проще всего заплатить агенту или брокеру, но они, воспользовавшись бедой автомобилистов, сразу взвинтили свои комиссии. Всех этих сложностей, по идее, лишена система е-ОСАГО — самостоятельное оформление полисов онлайн, — но, как мы выяснили, с этим способом много проблем. Цивилизованные методы обслуживания клиентов так пока и не прижились в нашей системе автострахования.

Корреспондент Дрома попробовал оформить е-ОСАГО на всех 18 сайтах, которые упомянуты в списке членов Российского союза страховщиков (РСА), осуществляющих оформление электронной автогражданки (на момент публикации статьи их количество возросло до 25). В большинстве случаев возникли сбои или немотивированный отказ. И как выяснилось, страховщики не спешат исправлять ситуацию: с некоторых пор им стало выгоднее, чтобы вы плюнули и ушли к другому страховщику или брокеру.

В этой статье мы расскажем обо всех подводных камнях при оформлении ОСАГО, и о том, как нам все-таки удалось застраховаться без «допов» и очередей — через онлайн-систему. Разберемся и в причинах того, почему страховщики вставляют нам палки в колеса. Наша инструкция пригодится каждому автомобилисту, у которого возникают проблемы при попытке оформить полис онлайн, и тем, кто сталкивается с навязыванием «допов» при обращении в офисы.

Электронное ОСАГО: проходим все круги ада

Этот тест мы начали еще в конце ноября, и сразу стало понятно, что займет он несколько недель. Когда вам последовательно отказывают в 18 компаниях, разобраться в причинах — долгая мука. После неудачных попыток надо ведь постараться решить вопрос через службы поддержки. Там предлагают зайти на сайт через другой браузер или дождаться окончания тех или иных технических работ, вновь зайти на сайт завтра. И ты из раза в раз заполняешь десятки строчек...

Условия теста

Для эксперимента мы выбрали четырехлетний Renault Duster (135 л.с.). В полис требовалось вписать троих водителей старше 22 лет, со стажем более трех лет и с большим стажем безаварийного вождения (13 лет). Таким образом, нашей задачей было получить полис со всеми существующими скидками за возраст, стаж и безаварийность. Регион прописки собственника — город Саратов. В этом кроется еще один нюанс, который нам требовалось проверить. По комментариям на форумах мы заранее знали, что сайты многих страховых компаний без проблем позволяют оформить электронный полис для жителя Москвы, Санкт-Петербурга и нескольких других регионов, где страховщику работать выгодно. Когда же подаешь заявку из «проблемного» региона — получаешь отказ. Причем тут юридически не придраться: формально страховщик вам не отказывает, а предлагает обратиться в офис. Но никого не волнует, что офис может оказаться только в Москве. Скажем, у «Тинькофф Страхование» один офис на всю страну, а жителям других регионов предлагают действовать онлайн. Замкнутый круг.

Итак, сайты должны были обеспечить нам возможность застраховаться по тарифу от 3834,84 руб. до 4612,16 руб. Эту вилку допускает законодательство по ОСАГО. Любой автомобилист может проверить корректность расчетов страховщика через официальный калькулятор на сайте РСА.

Первые же попытки рассчитать стоимость полиса на нескольких сайтах обескуражили: все они выдавали сумму около 9000 рублей. Стало ясно, что по одному или нескольким водителям неверно определяется коэффициент бонус-малус (КБМ), который представляет собой скидку за безаварийную езду. Корректная скидка должна была составлять 50% (коэффициент 0,5), а по факту в расчетах использовалась скидка 5% (коэффициент 0,95). Дело в том, что сайты берут этот коэффициент из базы данных РСА (а значит — из предыдущего полиса), и оказалось, в нашем случае в систему были внесены ошибочные сведения по всем троим водителям. С подобным сталкиваются очень многие! В прежние годы доказать, что в старом полисе ошибка, было не очень просто, но вот уже год как РСА ввел упрощенный порядок коррекции подобных ошибок.

Достаточно подать заявку страховщику, у которого был оформлен предыдущий полис (часто это можно сделать через официальный сайт страховой компании), и изменения будут внесены в базу РСА. НО! Важно успеть это сделать до того, как предыдущий полис окончит свое действие. Иначе оформить полис онлайн с корректными скидками все равно не получится. Придется обращаться в офис той компании, где хотите оформить новый полис, и заключать договор с тем КБМ, который по факту выдает база РСА, а потом писать заявление с просьбой пересмотреть КБМ.

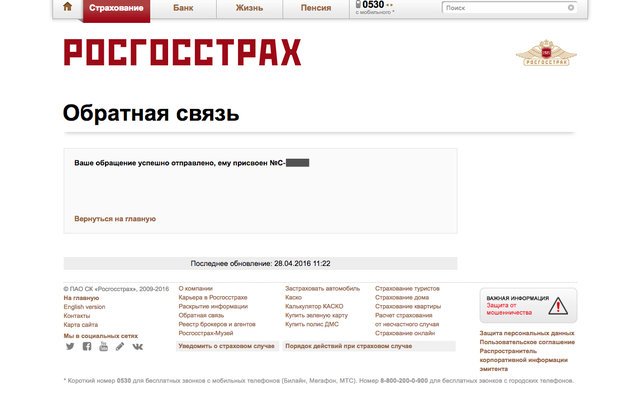

Мы подали заявку на сайте предыдущего страховщика (в нашем случае — «Росгосстрах») в субботу днем и уже в воскресенье с утра на электронную почту пришло подтверждение, что коррекция произведена. Отметим, что формально страховщик может рассматривать такую заявку до 30 дней, но, похоже, в очевидных случаях никто не ставит лишних препон. Страховщик в этом случае сработал как часы.

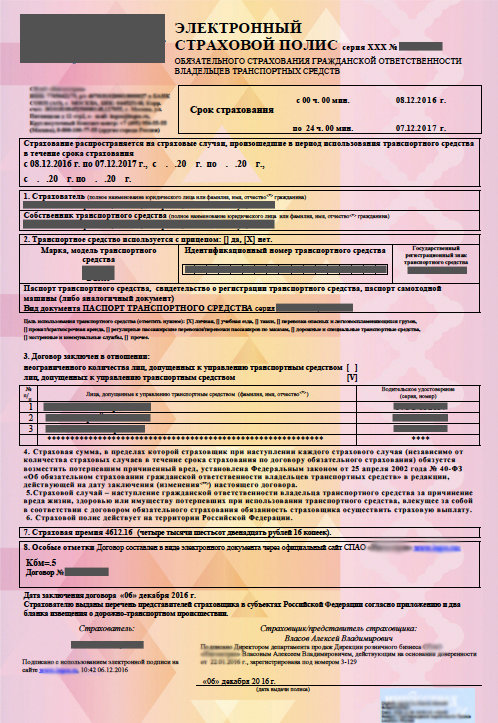

С этого момента на всех сайтах мы получали расчет на правильную сумму — 4612,16 руб. (или чуть меньше в рамках допустимой вилки). Но дальше начались наши главные злоключения…

Еще одна частая проблема: сайт «не знает» такой модели автомобиля. С этим сталкиваются владельцы редких машин. Впрочем, еще недавно возникали проблемы даже с Lada Vesta. В такой ситуации вариантов нет: надо идти в офис страховщика.

На следующем этапе оформления электронной заявки все 18 сайтов стали выдавать нам самые разные ошибки. Вводя на сайтах одни и те же данные, мы обнаружили 9 (!) разных видов отказов и прочих препятствий для клиента в самом устройстве сайтов. Для простоты сведем это в таблицу.

| Страховые компании | Тип ошибки или вариант отказа* |

|---|---|

| АльфаСтрахование, РЕСО-Гарантия, Тинькофф Страхование, ХОСКА |

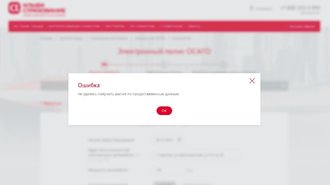

Онлайн-сервис формально работал, но на последнем этапе перед оплатой выдавал сбой, по сути — отказ без объяснения причин (либо «Не удалось получить расчет по предоставленным данным»). В службах поддержки детально разбираться с каждым клиентом, у которого возникла проблема, не хотят и не могут. |

| Zetta (бывшая Zurich), Паритет-СК |

На момент тестирования сервис фактически оказался отключен (не позволял даже завести личный кабинет). Zetta (Цюрих) спустя почти сутки после регистрации прислала пароль к личному кабинету. Но сайт все равно выдавал разные ошибки, которые не встретились больше ни у кого: «По результатам проверки в РСА транспортного средства получена ошибка: Транспортное средство не найдено». В следующих попытках была «Неизвестная ошибка» или «Ошибка обмена с РСА». |

| Эрго | Глючила форма ввода адреса: автоматически заменяла Саратовскую область на «Саратовскую республику», а индекс Саратова на индекс какого-то чеченского села. На горячей линии ответили, что сервис в данный момент не работает, обращайтесь в офис. |

| Московия, Евроинс |

После введения всех данных выдавали ответ: «Оформление в вашем регионе недоступно» или нечто подобное. |

| Ренессанс Страхование, Интач Страхование, Либерти Страхование |

Системы даже не позволяли начинать вводить данные, если указываешь регион — Саратов. На сайте Либерти для саратовцев полностью убрано упоминание ОСАГО, а, скажем, для пермяков есть обычная автогражданка, но нет е-ОСАГО (для столичных жителей — полный спектр услуг). |

| Уралсиб | Полностью убрали упоминание ОСАГО со своего сайта. |

| Страховая группа МАКС, Энергогарант |

Оформляют полисы онлайн только клиентам, ранее застрахованным в этих компаниях. |

| Гайде | Позволяет лишь оставить предварительную заявку и ждать ответа по будням в рабочие часы. На следующий день пришло письмо: «Наша компания не принимает заявки на оформление полисов ОСАГО в вашем регионе в связи с отсутствием представительства». При этом когда вводишь данные на сайте, расчет для Саратова корректно работает, но фактически услуга недоступна. |

| ВСК, Ингосстрах |

После ввода всех данных выдали ответ, что информация по двум водителям из трех не прошла проверку по базе данных РСА. |

* Тестирование проводилось нами в период с 23 ноября по 14 декабря 2016 года. Ситуация с каждым отдельным сайтом, о которых идет речь, может измениться в любой день — по желанию компании. Но общие проблемы на рынке онлайн-страхования, вскрытые нами в ходе исследования, остаются неизменными уже больше года и, по нашим прогнозам, сохранятся и в 2017 году.

На этом этапе мы поняли, что большинство сайтов нам не помощники, но несколько онлайн-сервисов, похоже, все-таки работоспособны, надо лишь найти к ним подход. Из 18 сайтов мы отсеяли 13, которые заведомо дают отказ или не работают, и продолжили тестирование оставшихся пяти, которые подавали некоторые надежды: «АльфаСтрахование», ВСК, «Ингосстрах», «РЕСО-Гарантия», «Тинькофф Страхование» и ХОСКА. Пусть некоторые из них давали сбой без объяснения причин, службы поддержки заверили нас, что сервисы никаких системных проблем не испытывают: проблема в предоставляемых нами данных. И начались танцы с бубнами. Закончились они успешно, но, признаем, это путь не для всех.

Инструкция. Как действовать, если хотите повторить наш путь

Важно понимать, что когда вы пробуете оформить электронный полис ОСАГО, то система ни в чем не верит вам на слово, а сверяет всю введенную информацию с теми или иными базами данных. Причем это не база ГИБДД. Основной источник данных о вас — это то, что в предыдущий раз при страховании было передано в РСА. Речь о массе сведений, которые на самом бланке ОСАГО даже не отражены, но при этом они содержатся в базе. Ошибки в прежних данных — очень частое явление, о котором до введения е-ОСАГО автомобилисты даже не представляли, но на форумах достаточно этому свидетельств. Надо отметить, что когда вы оформляете бумажный полис, то проблем таких нет: вы предоставляете оригиналы документов или ксерокопии, и сотрудник страховой компании имеет право руководствоваться именно ими, невзирая на мелкие несоответствия с базами (ему и не нужно с ними сверяться, когда документы в руках). Страховщику система доверяет. А когда клиент оказывается с системой один на один, то малейшие расхождения — причина для отказа или сбоя.

При вводе одних и тех же данных сайт «АльфаСтрахования» выдает ошибку, «РЕСО-Гарантия» зависает на этапе сохранения полиса, а «Либерти Страхование» для ряда регионов просто не предлагает некоторые онлайн-услуги

Мы стали искать, что же не так во вводимых нами данных (документы-то в порядке!). Тут можно пользоваться некоторыми подсказками. Например, сайты ВСК и «Ингосстрах» прямо сообщили нам ошибки в данных по водителям, а кому-то другому могут указывать на несовпадение по автомобилю. Как ни странно, это очень распространенная ситуация, и на форумах многие советуют не сдаваться в подобном случае: надо попробовать понять, что именно не совпадает между фактическими документами и базой данных. Если вы, заполняя заявку, угадаете, как именно записана информация в базах, то оформить полис онлайн у вас получится. Иногда угадать можно!

Сразу скажем: формально клиент так поступать не должен, и мы не можем рекомендовать своим читателям указывать в заявлении на страхование заведомо ошибочные данные, пусть и совпадающие с базой РСА, но не совпадающие с реальными документами — вашими правами, паспортом или ПТС и СТС. Но тут у клиентов есть возможность использовать одну хитрость! Полис, оформленный с мелкими ошибками, можно будет потом официально исправить и таким образом «легализовать», страховая компания не будет против! Расскажем, как это сделать.

Если вы указали некорректные данные, они прошли проверку в РСА и стоимость полиса оказалась меньше, чем положено, то обращаться в офис для исправлений следует в обязательном порядке! Иначе страховая компания может регрессом взыскать с клиента всю выплату пострадавшему (если произойдет страховой случай) или разницу между «нормальной ценой» и «заниженной» (если выплат не будет).

Сначала находчивые клиенты «пробивают» наиболее распространенные ошибки вроде таких: вместо номера ПТС указывают СТС или, если гражданин несколько раз менял водительское удостоверение, вместо даты выдачи первых «прав» вписывают дату одного из следующих водительских удостоверений (эти данные указаны на ВУ). И как ни странно, это часто срабатывает!

И тут нам повезло: получилось угадать, что предыдущий страховщик перепутал даты выдачи первых водительских удостоверений! Причем на расчет стоимости в нашем случае это не повлияло. Пара кликов, оплата по карте, и минут через десять на электронную почту пришел полис в формате PDF и сопутствующие документы (бланк извещения о ДТП, правила страхования и т.п.). Сам полис можно для удобства распечатать и возить с собой — страховщики это рекомендуют. Хотя, строго говоря, это не обязательно: сотрудникам ДПС дано указание проверять данные об электронном ОСАГО через базу РСА. На всякий случай стоит записать лишь номер полиса.

А неверные даты выдачи прав — это же мелочи?.. На самом полисе они даже не указаны... Но нет, мы решили действовать по закону. Договор страхования и сведения в базе надо исправить. И для этого все-таки требуется визит в офис страховщика, но есть большие шансы, что все пройдет сравнительно быстро. Внесением изменений в действующие договоры, как правило, занимаются отдельные сотрудники, и очереди к ним совсем невелики (если вообще бывают). Так и оказалось в нашем случае.

Правда, сначала сотрудники страховой компании посмотрели на нас круглыми глазами. Мол, в нашем случае ошибка совершенно незначительна — на цену полиса она не повлияла, КБМ верный, чего вы еще хотите? Но раз уж мы приехали в офис и предоставили документы, подтверждающие, что в базе РСА ошибка, будьте любезны исправить. С явным неудовольствием сотрудница страховой компании стала копаться в базе, созваниваться с головным офисом в Москве. Явно все это она делала впервые в жизни. Но справилась.

Итоги теста

Не будем называть, какой именно сайт из финальной пятерки в нашем случае позволил воспользоваться такой хитростью. Эти «танцы с бубнами» работают у каждого клиента индивидуально, в зависимости о того, в чем именно есть несовпадение данных. Дело в том, что на сайтах страховых компаний немного различаются формы заполнения: кто-то разрешает не указывать номер диагностической карты техосмотра, а кто-то позволяет заполнять меньше информации об автомобиле и собственнике. Да и неверно называть победителя в этой гонке «лучших из худших». Лишь еще раз повторим, что наименьшие трудности нам доставили сайты «АльфаСтрахование», ВСК, «Ингосстрах», «РЕСО-Гарантия», «Тинькофф Страхование» и ХОСКА. «Победитель» среди них.

Отметим, что даже после того, как мы «отловили» ошибку в данных и стали вводить именно так, как в базе, все равно дойти до конца удалось лишь на одном сайте (другие выдавали сбои). Так что если ваши данные в базе правильные, это не значит, что у вас не будет проблем. Также по итогам теста выяснилось, что подавляющее большинство сервисов заведомо «глючные», и страховщикам это на руку.

Раз уж электронная система пока столь недружелюбна к клиенту, так, может, проще действовать по старинке — идти в офис? Если застраховаться онлайн никак не выходит — то другого варианта и нет. Поэтому параллельно с тестированием сайтов мы посетили несколько офисов страховщиков в Саратове — одном из самых «проблемных» городов по части ОСАГО.

Учитесь унижаться, или Почему страховщики устроили автомобилистам саботаж?

В саратовском офисе «Ингосстраха» клиенты, как в «лучшие» советские годы, самостоятельно ведут очередь, записываясь на листочке. На полу валяются аналогичные листочки с фамилиями за предыдущие дни. Вся очередь вытолкнута сотрудниками в очень тесный тамбур при входе — размерами меньше кухни в «хрущевке». В зал обслуживания пускают лишь двоих-троих. Сотрудникам страховой компании важно работать в человеческих условиях. А в какие условия поставлены автомобилисты — кого это волнует?..

В «Эрго» мне предложили оставить заявку и ждать, когда прибудет новая партия бланков. «Обрадовали» тем, что ждать придется около месяца. В одной из страховых компаний сотрудница с глазу на глаз мне прямо сказала: а вы не нужны нам как клиент. Я просто ушам не поверил. 13 лет безаварийного стажа, десятки тысяч потраченных рублей на полисы и лишь одна выплата в мою пользу в размере 6000 руб. за то, что одна дама нечаянно поцарапала мне задний бампер. И я им не нужен?

Оказалось, эти тонкости уже давно никого не волнуют: никто не бегает за каждым клиентом, бегают от него — причем на самом первом этапе оформления договора. Проблем с получением выплат мы даже не касаемся в этой статье, об этом стоит написать особо.

Когда этим летом из многих городов России стали приходить новости о нехватке бланков, большинство автомобилистов в стране не придали этому значения. Ситуация совпала с переходом на бланки нового образца, и многим казалось, что временный бардак скоро закончится. Но число проблемных регионов стало только расти.

Как официально признают в Российском союзе автостраховщиков, серьезные трудности с доступностью ОСАГО возникли в Краснодарском крае, Волгоградской, Ростовской, Мурманской, Челябинской, Ивановской, Архангельской, Нижегородской, Кировской, Ульяновской и Саратовской областях, а также в республиках Татарстан, Башкортостан и Северная Осетия. Специально для этих регионов летом 2016 года начали организовывать так называемую систему «единого агента». Ее суть в том, что можно прийти к определенным страховщикам (список есть на сайте РСА) и купить полисы любых других страховщиков. Любопытно, что выбор происходит методом лотереи. Считается, что в этой ситуации страховщик не будет создавать лишних очередей и не сможет навязывать «допы», поскольку в любом случае он продает чужие полисы и заинтересован продать как можно больше (платить-то за ущерб ему не придется). Брать при этом комиссии сверху запрещено. Правда, на деле и тут есть проблемы. К ним мы еще вернемся.

На вопрос, зачем страховщики стали устраивать нам новые сложности, свой ответ дал 30 ноября заместитель главы ЦБ России Владимир Чистюхин. По его словам, текущая убыточность ОСАГО в ряде регионов превышает 100%. Виновниками называют автоюристов-посредников, которые по итогам девяти месяцев через суды заработали около 9 млрд руб. на претензиях к страховщикам. Это стало причиной резкого роста выплат в ОСАГО. За девять месяцев 2016 года суммарные выплаты по автогражданке составили 120 млрд руб. Для сравнения: за весь 2015 год было выплачено 123 млрд руб.

Выгода в этом бизнесе улетучилась, и это несмотря на то, что под давлением страховщиков государство в последние годы подняло тарифы примерно вдвое. Система обязательного страхования автогражданской ответственности впала в глубокий кризис.

Кроме «ушлых автоюристов», страховщики обвиняют и самих автомобилистов. Мол, многие из них стали мошенничать, оформляя несуществующие ДТП по европротоколу (без участия ГИБДД). Только остается неясным, почему из-за проблем с мошенниками автостраховщики стали нарушать права заведомо законопослушных граждан. Это вовсе не тот случай, когда на двери офиса можно повесить табличку: «Мы сохраняем за собой право отказать в предоставлении услуг любому без объяснения причин». Такого права у страховщика нет. Автогражданка — обязательна: если у гражданина нет законных оснований не страховаться, то и у страховщика нет законных оснований ему отказать. Случаи, когда клиент заведомо стремится «кинуть» компанию, в расчет брать не будем. Эта статья призвана помочь застраховаться законопослушным гражданам.

Как отстаивать свои права и требовать полис без «допов» и многодневного ожидания

В теории автомобилист имеет мощный инструмент давления на страховщика, необоснованно отказывающего в предоставлении страховки. Закон на нашей стороне, если страховщик утверждает, что застраховаться можно только «по записи», неделями ожидая, когда прибудут бланки полисов. Или же навязывает дополнительные страховки. Но когда мы стали выяснять реальные истории претензий со стороны автомобилистов к страховщикам, выяснилась печальная правда: потребителя закон тут плохо защищает.

Один из водителей нам рассказал, что в отделении «Росгосстраха» в Ленинском районе Саратова сотрудница заставляла его купить «допы» на 3000 рублей и так это объясняла: «Поймите, не я это придумала, это наша “подушка безопасности”, чтобы не работать себе в убыток». За подобные действия должностному лицу и организации грозят крупные штрафы по статье 15.34.1 КоАП РФ «Необоснованный отказ от заключения публичного договора страхования либо навязывание дополнительных услуг при заключении договора обязательного страхования». Должностное лицо должно быть оштрафовано на сумму 20 000-50 000 руб., а организация на 100 000-300 000 руб.

И буквально через несколько недель после случая, о котором нам рассказал саратовец, аналогичную ситуацию рассмотрел суд. СМИ , что менеджера филиала в Ленинском районе Саратова оштрафовали на 20 000 рублей за необоснованный отказ от заключения публичного договора и навязывание «допов» на сумму в 6000 рублей.

Однако наказать страховщика непросто. В большинстве случаев они стараются не нарушать права потребителя напрямую, а пользуются лазейками, за счет которых можно устроить клиентам нечто вроде «итальянской забастовки» или ввести в заблуждение. Вам редко кто сразу даст письменный отказ, с которым можно идти в суд. Чаще всего страховщик предложит подать заявление на оформление договора ОСАГО и скажет, что будет рассматривать его до 30 дней, объясняя это тем, что законом этот срок вообще не регламентирован. То есть заявление-то на страхование у вас примут, и если вам хватит терпения, то через месяц вполне могут оформить страховку без «допов». Тогда идти в суд не с чем.

30 дней рассмотрения заявления — это намеренное введение клиента в заблуждение. На этот счет есть даже специальная памятка от юристов системы «КонсультантПлюс», где сказано: «Срок рассмотрения страховщиком заявления о заключении договора ОСАГО действующим страховым законодательством не предусмотрен, однако в правилах профессиональной деятельности для страховщиков ОСАГО, утвержденных РСА, предусматривается обязанность страховой организации заключить договор ОСАГО в день обращения клиента (в случае проведения осмотра ТС — не позднее 5 дней со дня обращения)».

Еще до того, как появилась новость о судебном решении в отношении сотрудницы «Росгосстраха», мы попробовали действовать другим путем: через официальный сайт «Росгосстраха» подали жалобу в центральный офис на действия саратовского отделения (описав конкретную ситуацию, о которой нам рассказал автомобилист). Ответ пришел в тот же день и содержал лишь формальную отписку о том, что никаких обязательных «допов» нет, дело это, мол, добровольное. Рассматривать ситуацию по существу никто даже не захотел.

Как ситуация будет меняться в ближайшие месяцы?

Если сейчас лишь 25 компаний официально считаются операторами электронного ОСАГО, то после Нового года все страховщики, имеющие лицензию на оформление автогражданки, обязаны будут завести у себя на сайтах е-ОСАГО. Но тут мы не советуем сильно обольщаться, поскольку те, кто намеренно саботирует продажу ОСАГО (в силу того, что им невыгодно продавать полисы в определенных регионах), продолжат это делать — закон, по сути, оставляет им лазейки.

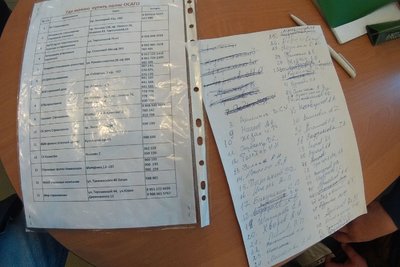

Проблемы с доступностью ОСАГО призвана решить система «единого агента», которая сейчас работает в 14 российских регионах, но и с ней не все гладко. Скажем, в Саратове эту систему запустили лишь 6 декабря, и на момент подготовки статьи безумные очереди сохранились. Ситуация настолько запущенная, что наплыв клиентов заведомо превышает возможности страховщиков.

В интернете несложно найти доказательства записи в очередь на оформление полиса ОСАГО. Справа — скромные листочки, в которые записались и мы...

Итак, полис мы оформили, но осадок, как говорится, остался. В «водочном» ларьке на окраине захолустной деревни сегодня не встретишь такого неуважения к клиентам, как в некоторых офисах солидных страховых компаний, в которых я успел побывать за последние два месяца. Рано все мы стали привыкать к тому, что крупные бренды стараются держать марку, создавать хотя бы видимость качественного сервиса: все быстро поменялось. Казалось бы, ты принес им деньги и просишь одного: возьмите, пожалуйста! Ведь полис ОСАГО для автомобилистов обязателен. Ну будьте людьми...

С каждым днем увеличивается количество автовладельцев, прибегающих к страховке своего ТС по программе КАСКО. Некоторые это делают по нужде (при покупке машины в кредит эта процедура является обязательной), другие – желая как можно сильнее защитить свое авто от всевозможных рисков. Но, независимо от причины покупки полиса, всех интересует только то, где лучше страховаться по КАСКО в 2017 году.

В первую очередь следует отметить, что нельзя склоняться к выбору «копеечных» продуктов от неизвестных никому страховщиков. Скорее всего, они просто соберут страховые премии у нескольких десятков клиентов и «прикроют свою лавочку» путем объявления банкротства. Тогда при возникновении страховых случаев автовладельцу будет просто не куда обращаться за возмещением ущерба.

Чтобы вышеуказанных ситуаций не возникало и потенциальным клиентам страховых компаний было легче определиться с выбором того, где лучше страховаться по КАСКО в 2017 году, следует представить следующую таблицу. В ней указаны топ-20 страховщиков, проявивших себя с лучшей стороны.

Здесь же можно изучить сведения о количестве отказов в возмещении ущерба:

| Наименование СК | Сборы, млрд. руб. | Средняя стоимость, руб. | Средняя выплата, руб. | Процент отказов, % |

| 29,869 | 65939 | 53887 | 2,84 | |

| 28,121 | 63668 | 48244 | 3,84 | |

| 25,069 | 49009 | 64912 | 3,48 | |

| 14,835 | 57943 | 63039 | 7,84 | |

| 13,122 | 58312 | 67405 | 3,36 | |

| 12,615 | 73659 | 68537 | 3,90 | |

| 9,171 | 58046 | 75269 | 3,04 | |

| 6,751 | 64489 | 72847 | 5,18 | |

| 3,982 | 57045 | 60888 | 9,36 | |

| ЭРГО | 3,962 | 71119 | 80438 | 6,45 |

| 3,457 | 45059 | 64814 | 4,96 | |

| Энергогарант | 2,798 | 72672 | 65894 | 9,55 |

| Югория | 2,210 | 37439 | 66916 | 2,90 |

| Зетта Страхование | 2,138 | 32838 | 65454 | 4,19 |

| 2,051 | 48267 | 54183 | 3,19 | |

| Либерти | 1,483 | 58869 | 70151 | 0,76 |

| Объединенная | 1,381 | 53680 | 52501 | 8,91 |

| 1,339 | 40385 | 73130 | 2,69 | |

| Транснефть | 1,320 | 214110 | 48280 | 7,48 |

| Независимость | 1,266 | 71643 | 94130 | 2,51 |

Но полагаться только на этот рейтинг не следует, лучше составить свой список лучших страховщиков, опираясь на мнение друзей и родных, прочитав отзывы в мировой паутине и т. д. Поступив таким образом, каждый потенциальный клиент сможет найти именно то предложение, что удовлетворит его в большей степени.

Возможные изъяны программ

К сожалению, даже самая надежная компания может использовать различные уловки дабы по максимуму сохранить свои средства. Наиболее распространенная из них – . Она может быть условной, безусловной и условно безусловной. Ее цель — снизить стоимость полиса. Да, страховка с франшизой окажется намного дешевле, но тогда и при возникновении страховых случаев не следует надеяться на получение крупных сумм.

Вторая хитрость страховых компаний – это, так называемая, агрегатная страховая сумма. Выбор такого предложения окажется вовсе невыгодной при возникновении повторного страхового случая.

Пример: автомобиль был застрахован на 700 тысяч рублей. Произошел страховой случай, в результате которого автовладелец получил компенсационную выплату в размере 100 тысяч рублей. При возникновении второго страхового случая страховая сумма будет уже равна 600 тысяч рублей.

Третий пункт, на который следует обратить внимание при заключении договора со страховой компанией – учитывается ли износ машины при выплате страхового возмещения. Иными словами, суммы компенсации после полученного ущерба будет недостаточно для покупки новых деталей, так как их стоимость была выплачена страховщиков с учетом их изношенности.

Четвертая хитрость страховщиков – ограничения по хранению автомобиля. Так, в договорах некоторых страховых компаний указано, что ими не производится выплата компенсации за порчу и угон автотранспорта, который не был припаркован на охраняемой стоянке.

А практически всегда такого вида ущерб производится именно вне таких мест… Тогда встает вопрос, стоит ли вообще приобретать такой полис или лучше склониться к выбору более дорогого, но надежного продукта?!

Так как страховщики имеют с в своем арсенале еще множество других уловок и хитростей, еще до подписания договора с ними следует внимательно изучить все пункты договора страхования. Возможно, там скрыты еще куча различных тонкостей, о которых страховой агент не удосужился рассказать. Поступив только таким образом можно надеяться на то, то при возникновении страхового случая автовладелец получит все заслуженные страховые выплаты.

Наиболее верным вариантом окажется выбор организации с классом А++, ведь тогда риск его банкротства сводится к нулю

Рейтинги, где лучше застраховаться по КАСКО в 2017

Выше уже указывался рейтинг лучших страховщиков Российской Федерации. Но они был составлен только на основе финансовых показателей, и на первых строчках там оказались не зарекомендовавшие себя с лучшей стороны компании, а те, которые имеют большие суммы по собранным страховым премиям.

Далее же последует рейтинги, составленные специальными агентствами и на основе мнений потребителей. Лучше склоняться к спискам первых, так как они составляют «десятку» лучших по множеству различных показателей. А это значит, достоверность их сведений наиболее высока. Благодаря такой деятельности агентств, потенциальные страхователи смогут быстро подобрать надежную со всех сторон страховую компанию.

- Росгосстрах.

- СОГАЗ.

- Ингосстрах.

- РЕСО-Гарантия.

- АльфаСтрахование.

- Согласие.

- Ренессанс Страхование.

- Страховой дом ВСК.

- Альянс.

- ВТБ Страхование.

Народные рейтинги же в большей части расскажут о том, как поведет себя страховая компания при возникновении страхового случая. Поэтому в этом случае на первых строчках окажутся страховщики с доброжелательными сотрудниками и вежливым отношением к своим клиентам.

Итак, список компаний в этом случае имеет следующий порядок:

- Тинькофф страхование.

- Зетта Страхование.

- Внешэкономстрах.

- Либерти Страхование.

- УралСиб.

- АльфаСтрахование.

- РЕСО-Гарантия.

- Согласие.

- Антал-Страхование.

- МАКС.

Как можно выбрать

Желая купить полис КАСКО, в первую очередь следует найти надежного страховщика, который точно осуществит компенсационные выплаты при возникновении страхового случая. Поиск такой страховой компании следует делать максимально тщательно. Ведь нередки случаи, когда автовладелец в результате возникновения страхового случая обращается в место приобретения полиса и обнаруживает, что от этой компании и «след простыл».

Чтобы купленный полис КАСКО не превратился в мгновенье в копеечный лист бумаги следует обратить свое внимание на рейтинг надежности страховых компаний. Он составляется экспертами после изучения финансового состояния учреждения. В результате их работы каждой страховой компании присваивается свой класс надежности.

Их обозначения таковы:

| А | Высокая надежность. |

| В | Средняя надежность. |

| С | Низкая надежность. |

Иногда можно встретить и другие маркировки: Е и А++. Первый из подразумевает процесс ликвидации страховой компании, второй – наиболее высокий класс надежности страховщика.

Список же самых надежных компаний таков:

- АльфаСтрахование.

- Альянс.

- Страховой дом ВСК.

- ВТБ Страхование.

- ЖАСО.

- Ингосстрах.

- Капитал.

- МАКС.

- РЕСО-Гарантия.

- Ренессанс.

- Росгосстрах.

- РСХБ-Страхование.

- СОГАЗ.

- Согласие.

- Транснефть.

- ЭНЕРГОГАРАНТ.

Что необходимо знать

Согласно статистике на рынке страхования значительно снизилось количество продаваемых страховыми компаниями полисов КАСКО. И это не удивительно: их покупки на сегодняшний день может потянуть не каждый потребитель. Поэтому многие автовладельцы вынуждены отказаться от такого вида дополнительной защиты от рисков автотранспорта.

О значительном подорожании полисов КАСКО в нынешнем году начали говорить еще в 2015 году. Тогда поводом для таких суждений стали резкие скачки цен в области автострахования. Многие автолюбители, посчитав стоимость подобных страховых полисов, заявили, что цена КАСКО возросла примерно на 10-20% от предыдущей стоимости.

Но такому поднятию цен есть объективное объяснение:

- В некоторых современных СТО допускается оплата стоимости ремонта автомобиля только валютой, что весьма невыгодно страховщикам из-за резкого падения рубля. А поступить иным образом сервисы не могут, так как сами сильно зависят от импорта.

- Страховщики сузили перечень своих предложений. Прогнозируется, что большинство страховщиков вообще покинет рынок автострахования, так как и ОСАГО, и КАСКО являются убыточными направлениями.

- Увеличилось число мошеннических выплат. Такому приросту также становится виновником проходящий в стране кризис.

- Повысилось количество угонов автотранспорта, что сулит страховым компаниям значительные убытки. Ведь в этом случае им приходится выплачивать полную стоимость застрахованного автомобиля.

- Сократилось количество продаж новых транспортных средств.

Ситуация на рынке страхования по программе КАСКО, специализирующего на работе с юридическими лицами, немного радужнее. А именно тем, что число продаваемых полисов в этой области несколько повысилось. И это легко объяснить: каждый бизнесмен желает как можно сильнее защитить свой бизнес, а для связанных с автотранспортом компаний, КАСКО – это лучшая защита.

— идеально решение для автовладельцев, которым необходима полная защита авто на кратковременный период времени.

Узнать, можно ли отказаться от КАСКО при автокредите, можно из .

Как найти оптимальный вариант КАСКО со скидкой, можно узнать из публикации по .