Владимир Хомутко

Время на чтение: 5 минут

А А

Перспективы развития добычи нефти в Иране

После снятия с Ирана международных санкций на рынке черного золота появился еще один значимый игрок. О том, какое влияние может оказать на мировой рынок углеводородов появление иранской нефти и каковы перспективы этой отрасли в Иране – мы и поговорим в этой статье

Самым лучшим годом для иранской нефтедобычи стал 1976-ой. К тому моменту объемы добычи этого полезного ископаемого стабильно составляли 6 миллионов баррелей ежесуточно, а в конце 1976-го был достигнут исторический максимум – 6 миллионов 680 тысяч баррелей в день.

На тот момент лишь немногие страны мира (СССР, США и Саудовская Аравия) могли похвастаться большими суточными объемами добываемой нефти. Иран стал одним из лидеров мировой нефтедобычи.

После произошедшей в стране исламской революции, в течение трех с половиной десятков лет нефть Иран никогда не добывал в таких количествах. Максимальная нефтедобыча составляла две трети от пика середины семидесятых. И это притом, что запасы этого полезного ископаемого в Иране за последние полтора десятилетия увеличились почти на 70 процентов. Однако, опыт 70-х годов прошлого века говорит о том, что потенциал этой страны в области нефтедобычи весьма и весьма высок.

Влияние международных санкций

Введенные в 2011-ом году Соединенными Штатами, Европейским Союзом и ООН санкции привели к существенному сокращению объемов иранской нефтедобычи. Несмотря на то, что полностью отрезать эту страну от мирового рынка санкции не смогли (Китай, Индия, Турция, Южная Корея и Япония продолжали закупки иранских углеводородов), влияние наложенных ограничений все-таки было весьма существенным.

К примеру, запрет на продажу в Иран современных добывающих и перерабатывающих технологий вызвало значительное ухудшение технического состояния добывающих объектов, в результате чего качество иранского черного золота снизилось. Помимо этого, того, запрет ЕС, наложенный на страхование танкеров, существенно ограничивал экспортные возможности Ирана, поскольку больше 90 процентов такого страхования регулируют нормы европейского права.

В конце концов, иранская нефтедобыча значительно упала, главным образом за счет внеплановых остановок объектов с потерей от 18-ти до 20-ти процентов потенциального объема добычи. В количественном выражении из-за санкций снизилась на 800 000 баррелей в сутки, и после их отмены оно возвращается на мировые рынки.

Потребители иранского черного золота

Сразу после отмены санкций Иран сразу продал; миллиона баррелей своей нефти (четыре танкера) в Европу. Среди покупателей были такие известные нефтяные компании, так французская Total, испанская Cepsa и российская Litasco. Это – пятидневный объем продаж уровня 2012-го года, когда в Европу поставлялось ежедневно 800 тысяч баррелей этого полезного ископаемого.

Стоит сказать, что многие в прошлом крупные покупатели, к примеру, Shell (Англия-Голландия), Eni (Италия), Hellenic Petroleum (Греция) и нефтяные торговые дома Glencore, Vitol и Trafigura, пока только планируют возобновить закупки.

Основными препятствиями для полноценного возвращения объема продаж этого иранского энергоресурса после снятия санкций являются:

- отсутствие возможности проводить взаиморасчеты в долларах США;

- отсутствие четко установленного механизма реализации продукции в иных мировых валютах;

- нежелание банков предоставлять под такие сделки аккредитивы.

Помимо этого, кое-кто из бывших постоянных покупателей отмечают, что Тегеран не хочет смягчать условия продажи, которые существовали четыре года назад, а также не желает проявлять гибкость в своей ценовой политике. И это в то время, когда, во-первых, предложение этого сырья на рынке превышает спрос на него, а во-вторых, утерянная за время действия санкций доля иранского рынка в Европе уже захвачена другими поставщиками (Россией, Ираком и Саудовской Аравией).

Перед самым снятием с Ирана международных ограничений, нефтяные котировки с июня по август 2015-го рухнули сразу на 25 процентов. Несмотря на то, что специалисты прогнозирует постепенное возвращение цен на прежний уровень и их стабилизацию в диапазоне 45-65 долларов за баррель, дальнейшее направление рыночного тренда на этом рынке зависит в том числе и от того, как быстро и на какой объем вырастет иранская нефтедобыча.

Относительно это существует два главных прогноза. Согласно первому, сделанному Международным энергетическим агентством (EIA), потенциал Иран позволяет ему нарастить ежесуточный объем добычи примерно на 800 тысяч баррелей.

С другой стороны, специалисты этого же агентства прогнозируют увеличение на 300 тысяч баррелей в день в 2016-ом году. Такая разница в оценках объясняется EIA тем, что второй прогноз сделан с учетом того, что за время действия санкций добывающая инфраструктура Исламской Республики значительно ухудшилась, и для её восстановления уйдет некоторое время.

Возникает вопрос – насколько серьезно увеличение экспортного предложения черного золота на 0,8 миллиона тонн ежесуточно? Такой рост составляет примерно 1 процент от общемирового предложения. Этого вполне достаточно для возможных колебаний нефтяных котировок, однако мало для того, чтобы вызвать перенасыщение рынка.

Если говорить более конкретно, то в среднесрочной и более отдаленной перспективе стоимость углеводородного сырья обычно стремится к выравниванию на уровне цены добычи последнего удовлетворяющего спрос барреля.

Стоит учитывать и тот факт, что низкий уровень ценовых котировок, который держится долгое время, резко снижает объем капиталовложений в разработку новых, еще не освоенных месторождений, результатом чего становится выработка и закрытие существующих скважин при отсутствии новых промыслов, а это приводит к сокращению поставок и рост цен. С другой стороны, такой рост привлекает инвестиции (если цена превышает некий предельный уровень), что приводит к появлению дополнительных и более дорогих источников углеводородного сырья.

Исходя из вышесказанного, скорее всего появление Ирана как сравнительно небольшого источника более дешевого сырья повлияет на стоимость нефти гораздо в меньшей степени, чем это было в жестких условиях пресловутого «лета 2014-го». Скорее всего, Ирану со временем по силам будет нарастить объем своего предложения на 0,8 миллиона баррелей в день, но котировки 2016 года и начала 2017-го по-прежнему останутся в диапазоне от 45-ти до 65-ти долларов США за один баррель.

Если заглянуть в будущее немного дальше (на 3-5 лет), то в этой перспективе возвращение Ирана на мировой рынок нефти может оказать более значительное влияние. За несколько прошедших лет на Ближнем Востоке прокатилась целая волна открытий новых залежей углеводородов, причем объемами – выше среднего. Иран полностью освоить эти резервы пока не в состоянии, поскольку доступ к передовым технологиям и мировому опыту у этой страны ограничен.

Однако, доказанный объем нефтяных запасов в этой стране на сегодняшний момент – самый высокий за всю её историю. Кроме того, текущий уровень развития производства пока не способен покрывать соответствующие государственные расходы, а Иран, в отличие от ОАЭ, Кувейта и Саудовской Аравии, не обладает крупным инвестиционным фондом, способным компенсировать бюджетный дефицит.

Вследствие этого нефть Ирана пойдет в большей своей части на экспорт, но для этого необходимо обратить внимание на нормативно-правовую базу Исламской Республики, которая является серьезной проблемой для сотрудничества с иностранными партнерами, которые готовы вкладываться деньгами и технологиями в энергетику Ирана. Дело в том, что иранской Конституцией запрещено как иностранное, так и вообще частное владение полезными ископаемыми, а такая распространенная в мире форма партнерства, как соглашение о разделе добываемой продукции, законодательно запрещена.

Зарубежные инвесторы могут участвовать в разведке и добыче природных ресурсов только посредством контрактов обратного выкупа. Такие контракты являются, по сути, аналогами договоров на оказание услуг, по которым иностранные инвесторы могут проводить разведку и разработку найденных месторождений только при одном условии – после начала добычи все управление промыслом берет на себя либо Национальная иранская нефтяная компания (НИНК), либо одна из её «дочек».

Права на такое управления выкупаются у инвестора по оговоренной заранее цене. Такое сотрудничество неинтересно многим иностранным компаниям.

Однако, есть и сдвиги в положительном направлении. К примеру, а 2014-ом году в иранском Министерстве нефти заявили о своих планах по внедрению IPC – единых нефтяных контрактов, которые по сути позволяют создавать совместные предприятия на срок от 20-ти до 25-ти лет, что вдвое продолжительнее, чем существующие контракты обратного выкупа продукции.

Если законодательно утвердят такую новую форму сотрудничества, то инвестиционная привлекательность Ирана в глазах международных нефтяных компаний значительно возрастет, а это может привести к интенсификации иранской нефтедобывающей отрасли.

Согласно оценкам некоторых аналитиков, приток новых инвестиций может в течение последующих пяти лет повысить объемы разведки и добычи иранской нефти на 6 процентов в год, что, если сравнить с прогнозируемыми 1,4 процента в остальных ближневосточных странах, выглядит впечатляюще. Если этот сценарий будет реализован, при условии сохранения прежнего уровня спроса на углеводороды, нефтяные котировки могут а 2020-му году достигнуть отметки 60-80 долларов за баррель, а если нет – то цена может быть на 10-15 процентов выше.

Однако, при позитивном для Ирана развитии событий производство необходимо продолжать до тех пор, пока затраты на нефтедобычу находятся на низком уровне (легкоизвлекаемые запасы) и позволяют быстро вернуть вложенные капиталы. А это приведет к быстрой выработке таких промыслов, что сильно снизит их значимость (к примеру, сланцевая скважина, как правило, за первые три-пять лет выдает 80 процентов своих запасов).

Нельзя не сказать, что появление значительных объемов иранского черного золота на мировом рынке негативно отразится на сланцевой добыче в Соединенных Штатах, а также (пусть и в меньшей степени) на морской добыче Северо- и Южноамериканских стран, Африканского, Азиатского и Дальневосточного российского регионов.

Выход иранской нефти на мировой рынок открывает широкие возможности для международных нефтяных компаний, особенно, если будут утверждены контракты IPC. После ограничения доступа к передовым мировым технологиям нефтедобычи в течение нескольких лет действия санкций, иранская добывающей промышленность нуждается в помощи извне, а нынешнее финансовое положение страны подразумевает всемерную заинтересованность в устранении препятствий для международного сотрудничества в этой сфере.

Помимо этого, поскольку добыче будет уделяться первостепенное значение, похожая ситуация может возникнуть в смежных инфраструктурных сферах (например, в трубопроводной системе Ирана, которая должна будет обеспечить транспорт дополнительных объемов сырья, и в сфере производства нефтепродуктов, предприятия которой за время действия санкций безнадежно устарели).

У этой страны есть все возможности, позволяющие снизить затратность и повысить эффективность, к примеру. нефтепромысловых услуг, оказываемых иностранными подрядчиками, а также уменьшить другие внешние издержки.

Например, низкая цена на нефть, как мы уже говорили ранее, значительно сокращает объем проводимых разведывательных работ, а также в разработку дорогостоящих месторождений с трудноизвлекаемыми запасами. В результате обслуживающие такие работы компании сталкивается с переизбытком производственных мощностей, что делает их намного более «сговорчивыми» в плане снижения стоимости их работ.

Для национальных нефтяных компаний Ближнего Востока, в чьем ведении все еще находятся достаточно дешевые запасы углеводородного сырья, с целью оправдания продолжения притока инвестиций, необходимо сосредоточится на улучшении качества снабжения, что даст реальные возможности значительно снизить свои затраты без каких-либо реальных капитальных вложений.

Кроме того, недорогое сырье – это дешевые продукты его переработки. В отличие от природного газа, чьи поставки географически гораздо более локальны, стоимость готовых нефтепродуктов, как правило, коррелируется с ценой на сырую нефть, а это значит, в условиях постоянно снижающегося спроса котировки на нефтепродукты падают с большей скоростью, чем на природный газ. Если Иран выйдет на мировой рынок с дополнительными установками газового крекинга, которые достаточно несложно поставить на поток, в условиях постоянно растущей газодобычи это окажет серьезное ценовое давление.

Если учитывать тот факт, что в Иране практически нет объектов переработки природного газа для дальнейшего экспорта получаемой продукции (на строительство которых могут уйти годы), то возможность получить дополнительную прибыль от излишков иранского природного газа сводится к двум вариантам: или строительство новых газопроводов по типу такого, который соединяет Азербайджан, Армению и Турцию, или организация своей газопереработки.

Последний вариант Иран активно прорабатывает, планируя строительство дополнительных газопроводов, призванных обеспечить сырьем новые нефтехимические заводы западной части государства. И не только планирует. К примеру, 1 500 километров Западного этиленового трубопровода уже практически построены и в ближайшем будущем будут введены в эксплуатацию.

Возвращение такого крупного игрока, как Иран, на мировой рынок углеводородов, потребует пересмотреть сравнительную доходность продуктов, получаемых из различных видов углеводородного сырья. Как дешевые нефтяные фракции хороши для крекинговых процессов, так и дешевая иранская нефть привлекательна для нефтепереработчиков, а это – дополнительные инвестиционные возможности для этого государства.

В районе Персидского залива уже ведутся работы по нескольким проектам, призванным увеличить пропускную способность (даже без учета Ирана).

Многие международные нефтяные корпорации и частные нефтяные компании, из-за низких цен на нефть попавшие в затруднительную с финансовой точки зрения ситуацию, по всему миру избавляются от своих нефтеперерабатывающих активов. В такой ситуации для ближневосточных национальных нефтяных компаний появляется возможность осуществить целый ряд весьма выгодных приобретений и слияний.

Снятие международных санкций с Ирана и вызванное этим фактом увеличение объемов предлагаемых на рынке углеводородов позволяет с высокой долей уверенности предположить, что также. как в 80-х годах прошлого столетия, мир стоит на пороге потенциально долгого временного периода низких нефтяных котировок.

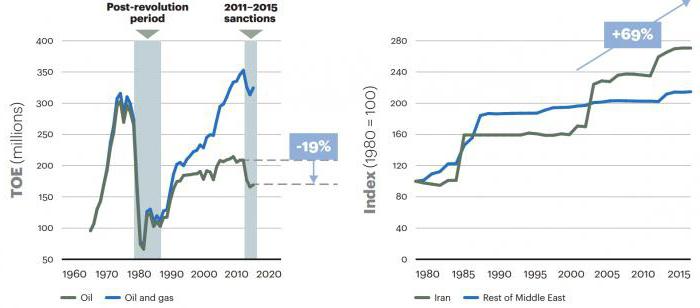

Снятие международных санкций с Ирана добавило еще один источник поставок углеводородного сырья, цены на которое и без того достаточно низкие. Что на рынке может означать для него, а также для международных и национальных нефтяных компаний, работающих на Ближнем Востоке?

Потенциал Ирана

1976 год стал лучшим годом для нефтяной промышленности страны. Нефть иранская стабильно производилась в объеме 6 млн баррелей в сутки, а в ноябре того же года этот показатель достиг беспрецедентных 6,68 млн. В то время только Саудовская Аравия, Советский Союз и Соединенные Штаты были более крупными производителями.

Затем последовала революция, и за последние 35 лет нефть иранская никогда не добывалась в объеме, превышающем две трети пика середины 70-х (правда, основную роль в этом сыграл газ), несмотря на то, что запасы черного золота в стране за последние 15 лет выросли почти на 70 % - это намного превышает показатели соседей за тот же период.

Тем не менее опыт 1970 годов до сих пор является мощным напоминанием о том, на что способна нефтедобывающая отрасль Ирана после отмены санкций.

Действенные меры

Санкции Соединенных Штатов, и ООН, наложенные на страну с 2011 года, вызвали значительное сокращение добычи нефти в Иране. Они не смогли полностью закрыть мировые рынки, так как некоторые основные потребители - Индия, Китай, Япония, Южная Корея и Турция - продолжали покупать значительные объемы иранской нефти.

Тем не менее влияние санкций было значительным. В частности, серьезные ограничения в отношении импорта технологий привело к ухудшению технического состояния объектов добычи, что также снизило качество иранской нефти. Кроме того, расширение запрета ЕС на страхование танкеров наложило серьезные ограничения на экспортный потенциал страны, так как более 90 % страхования глобального танкерного флота регулируется европейским правом.

Конечным результатом было значительное сокращение добычи углеводородов, в основном за счет незапланированных остановок с полной потерей от 18 до 20 % потенциального объема производства со времени ввода санкций в 2011 году. Санкции на иранскую нефть сократили производство на 0,8 млн б/сутки - количество, которое теперь возвращается на рынок.

Где иранская нефть находит своего покупателя?

После снятия ограничений в январе, в соответствии с официальными данными, Иран продал четыре танкера (4 млн баррелей) в Европу, в том числе французской Total, испанской Cepsa и российской Litasco. Это эквивалентно всего около 5 дням продаж на уровне до 2012 г., когда европейским покупателям отгружалось 800 тыс. баррелей в сутки. Многие бывшие крупные клиенты, в том числе англо-голландская Shell, итальянская Eni, греческая Hellenic Petroleum и торговые дома Vitol, Glencore и Trafigura, лишь собираются возобновить операции. Отсутствие долларовых взаиморасчетов и установленного механизма продаж в других валютах, а также нежелание банков предоставлять аккредитивы стали основными препятствиями после отмены санкций.

В то же время некоторые бывшие крупные покупатели отмечают нежелание Тегерана ослабить свои условия продажи четырехлетней давности и проявить большую гибкость в ценах, несмотря на превышение предложения над спросом и захват доли европейского рынка Ирана Саудовской Аравией, Россией и Ираком.

Перспективы 2016 года

С приближением момента отмены санкций мировой рынок нефти совершил медвежий разворот, при этом цены упали на 25 % в период с июня по август 2015. В то же время NYMEX-фьючерсы по-прежнему указывали на их мягкое восстановление, а также некоторые международные агентства предсказывали в июле и августе 2015 года их стабилизацию на уровне около 45-65 $ за баррель, подобно ценовому диапазону в период с января по июль 2015 г.

Дальнейшее направление движения рынка углеводородного сырья в значительной степени зависит от того, на сколько и как быстро увеличится экспорт иранской нефти после снятия санкций. Есть два основных мнения относительно этого потенциального увеличения.

С одной стороны, по оценкам Международного энергетического агентства (EIA), Иран обладает потенциалом роста добычи объемом около 800 тыс. баррелей в сутки, уступая только Саудовской Аравии. С другой стороны, согласно прогнозам EIA, после снятия санкций в начале 2016 года поставки иранской нефти в среднем за год увеличатся на 300 тыс. баррелей в сутки.

Основная причина столь несхожих между собой оценок заключается в том, что последняя придает больший вес влиянию нескольких лет ограничений на ухудшение добывающей инфраструктуры Исламской Республики, которой теперь нужно некоторое время, чтобы нарастить добычу. В конце концов, с середины 2012 года из-за незапланированных остановок нефть иранская постепенно стала добываться меньше на 600-800 тыс. баррелей в сутки.

Насколько актуальны эти оценки добычи для современного мирового рынка черного золота? Рост на 800 тыс. баррелей в сутки составляет около 1% от сегодняшнего общего мирового объема поставок нефти, чего может быть достаточно для резких изменений стоимости в условиях жесткой конкуренции, но не для перенасыщения рынка. Более конкретно, в средне- и долгосрочной перспективе цены на углеводородное сырье, как правило, стремятся к выравниванию до стоимости добычи последнего барреля, удовлетворяющего спрос. Длительная низкая стоимость нефти подавляет капиталовложения в разработку более затратных месторождений; в конце концов скважины закрываются, и поставка сокращается. Если цена поднимается выше предельной, новые инвестиции привносят дополнительные, более дорогие источники углеводородов.

В этом контексте, по отношению к сдвигу котировок на нефть в 2014 году, сегодняшний рынок имеет менее чувствительную кривую стоимости (так как самые дорогие разработки уже являются прибыльными). Таким образом, небольшой источник более дешевых поставок будет намного меньше влиять на цену, чем в жестких условиях середины 2014 года.

В результате модель рынка нефти позволяет предположить, что Иран должен быть в состоянии нарастить добычу на дополнительные 800 тыс. баррелей в сутки в 2016 году. Котировки марки Brent в 2016 году, скорее всего, по-прежнему будут в диапазоне 45-65 $ за баррель, что согласуется с ценовым коридором, уже наблюдавшимся на протяжении 2015 года.

Что будет через 3-5 лет?

В долгосрочной перспективе, однако, влияние возвращения Ирана может быть более существенным. В течение нескольких прошедших лет мы стали свидетелями волны открытия новых месторождений значительно выше среднего уровня на Ближнем Востоке. Страна не в состоянии полностью использовать эти резервы из-за ограниченного доступа к внешнему потоку технологий и опыта. В результате не только упала добыча сырой нефти, но и доказанный уровень запасов является самым высоким в истории страны. В то же время текущие уровни производства еще далеко не достигли уровня покрытия государственных расходов.

Это, в сочетании с тем, что Иран (в отличие от Кувейта, Саудовской Аравии и ОАЭ) не имеет достаточного инвестиционного фонда, чтобы компенсировать дефицит бюджета. Это означает, что иранская нефть будет больше экспортироваться, что, в свою очередь, будет зависеть от способности государства использовать необходимые технологии и опыт.

Нормативно-правовая база Исламской Республики также представляет собой серьезную проблему для зарубежных компаний, желающих вкладывать деньги и ноу-хау в энергетический сектор страны. Конституция Ирана запрещает иностранное или частное владение природными ресурсами, а соглашения о разделе продукции запрещены законом. МНК и другим зарубежным инвесторам разрешено лишь участвовать в разведке и добыче через контракты обратного выкупа. Эти контракты, по сути, эквивалентны контрактам на оказание услуг, что позволяет внешним инвесторам разведывать и разрабатывать месторождения углеводородов при условии, что после того, как начнется добыча, управление вернется Национальной иранской нефтяной компании или одной из ее дочерних компаний, которые могут выкупить права по заранее оговоренной цене. В 2014 году Министерство нефти Ирана объявило о планах по внедрению так называемых единых нефтяных контрактов (IPC), которые действуют как или PSA с потенциальной продолжительностью от 20 до 25 лет (вдвое дольше, чем продолжительность контрактов обратного выкупа). Если этот новый тип договора будет допущен законодательством, привлекательность страны как объекта для инвестиций для МНК и других международных игроков значительно вырастет и приведет к ускорению разработки запасов углеводородов.

Перспективы для вложений капитала

По некоторым оценкам, новые инвестиции могут увеличить разведку и добычу нефти в Иране на 6 % в год в течение следующих пяти лет (что согласуется с темпами роста в Ираке за последние несколько лет), по сравнению с предполагаемым 1,4 % ростом производства нефти на Ближнем Востоке в целом. В этом сценарии, предполагая, что спрос останется прежним, цены на нефть могут изменяться в пределах 60-80 $ за баррель к 2020 году, в то время как при отсутствии этих событий, при прочих равных условиях, стоимость может быть на 10-15 % выше.

В этом ценовом диапазоне, инвестиции в месторождения с более высокими издержками, такие как сланцы, песчаники или шельф, вряд ли вернутся к уровням до 2014 г. Хотя производство должно продолжаться до тех пор, пока затраты на добычу нефти остаются достаточно низкими, чтобы оправдать затраты, быстрое исчерпание таких источников уменьшит их значимость (сланцевые скважины, в частности, как правило, выдают 80% или более в первые 3-5 лет). В этих условиях выход иранской нефти на рынок в дополнительных объемах ударит по сланцевой добыче в США, и немного меньше по морским месторождениям в Северной и Южной Америке, Азии, Африке и на Дальнем Востоке России. А быстрое исчерпание залежей Северного моря приведет к их замене увеличением производства в Иране и, потенциально, в других странах, таких как Ирак и Ливия.

Иранская нефть и Россия

Низкое качество российской Urals, поставляемой в страны Восточной Европы, вызывает все большее беспокойство потребителей, та как ведет к падению рентабельности ее переработки и финансовым потерям. Так, содержание серы в поставляемой по трубопроводу «Дружба» и через терминалы в Приморске и Усть-Луге нефти превышает 1,5 %, а ее плотность увеличилась до 31⁰ API. Это не соответствует спецификации Platt’s, согласно которой содержание серы не должно быть больше 1,3 %, а плотность марки - не менее 32⁰.

При дальнейшем ухудшении качества российского сырья потребители в Европе будут отдавать предпочтение другим сортам - Kirkuk и Basrah Light или Iran Light. Качество иранской нефти Iran Light сравнимо со стандартом Urals. Плотность данной марки - 33,1° API, а содержание серы не превышает 1,5 %.

Снятие санкций с Исламской Республики требует от международных и национальных нефтяных компаний в регионе пересмотра своих стратегических планов и учета вызовов и возможностей следующих сценариев.

Иностранные инвестиции

Иранская нефть на мировом рынке открывает широкий круг потенциальных возможностей для МНК и других зарубежных инвесторов, особенно с утверждением новых контрактов IPC. После нескольких лет ограниченного доступа к внешним технологии и опыту иранской добывающей промышленности потребуется посторонняя помощь, и состояние финансов страны предполагает, что в его интересах устранить все препятствия для быстрого получения этой помощи.

Кроме того, в то время как добыча будет стоять на первом месте, аналогичная ситуация может сложиться и с транспортировкой (трубопроводами для экспорта растущих объемов производства), химикатами (газохимический крекинг для получения олефинов на экспорт), и переработкой (для замены оборудования для переработки нефти, которое не модернизировалось за время действия санкций).

До наложения ограничений Иран был крупным импортером нефтепродуктов, так что теперь можно расширить перерабатывающие мощности для удовлетворения локального спроса, частично из-за низкого обменного курса риала, который способствует замещению импорта.

Добыча в Иране и Ираке растет, а со стабилизацией политической ситуации намечается ее увеличение в Ливии, что, скорее всего, укрепит и продлит сегодняшний сценарий дешевой нефти. Существует ряд стратегий, которые позволят ННК смягчить последствия этого.

Разведка и добыча

Возможности для снижения затрат и повышения эффективности, в частности, связанные с нефтепромысловыми услугами, подрядчиками, а также другими внешними издержками, у страны имеются. При низкой цене на углеводородное сырье глобальные инвестиции в разведку и добычу высокозатратных месторождений замедляются, у обслуживающих компаний появляется избыток производственных мощностей, и они становятся намного более открытыми для пересмотра своих ставок в сторону понижения. Кроме того, когда ключевые товары, такие как железная руда, сейчас котируются на исторических минимумах, значительного снижения стоимости можно добиться с помощью управления материальными потоками. Для ближневосточных ННК, запасы которых по-прежнему достаточно дешевые, чтобы оправдать продолжение инвестиций, сосредоточение на улучшении снабжения представляет собой реальную возможность существенно сократить расходы без привлечения реальных капиталовложений.

Переработка

Недорогое сырье также означает дешевизну продуктов его переработки. Так как газовое сырье, как правило, поставляется более локально, стоимость нефтепродуктов коррелирует с ценами на сырую нефть.

Это означает, что в условиях падающего спроса котировки на продукты нефтепереработки снижаются быстрее, чем на газ. В то же время, если Иран выйдет на рынок с дополнительными газовыми крекинговыми установками, которые относительно легко поставить на поток, чтобы использовать растущую это будет оказывать большее ценовое давление. Действительно, учитывая, что страна не имеет экспортных СПГ-объектов (и могут потребоваться годы на его строительство), возможности для получения прибыли от излишков газа сводятся либо к строительству новых трубопроводов (например, такого, который сегодня соединяет Турцию, Армению и Азербайджан), либо к переработке газа. Иран уже активно использует последний вариант, в то же время планируя дополнительные газопроводы для удовлетворения нужд в сырье новых нефтехимических заводов на Западе страны. Например, строительство 1500 км Западного этиленового трубопровода находится на завершающем этапе. Это, в сочетании с малыми эксплуатационными расходами иранских установок, скорее всего, сделает Исламскую Республику производителем с самыми низкими котировками легких олефинов.

Это также означает, что комбинированная цена на нефтепродукты расширит использование каталитического крекинга. Возвращение Ирана на рынок потребует пересмотра сравнительной доходности продуктов на основе углеводородного сырья, а газодобывающие страны Персидского залива могут выйти на сравнительную рентабельность экспорта газа в виде СПГ по сравнению с его переработкой в олефины.

Так же, как дешевые фракции хороши для крекинга, дешевая сырая иранская нефть на рынке хороша для переработчиков. Это приведет к дополнительных инвестиционным возможностям в Персидском заливе - уже осуществляется несколько проектов по увеличению пропускной способности (без учета расширения даунстрима, которое могло бы иметь место в Иране). В ситуации, когда находящиеся в финансовом затруднении МНК и независимые компании в других частях мира стремятся избавиться от собственных перерабатывающих активов, ближневосточные ННК получили шанс для осуществления привлекательных слияний и приобретений.

Снятие санкций с Исламской Республики и связанное с этим увеличение поставок углеводородов приводит к выводу, что мир, как в 1980 годах, находится в начале потенциально продолжительного периода низких цен на нефть. Иранская перспектива сулит новые вызовы и возможности, и она принадлежит тем, кто быстро и эффективно заложит эту изменяющуюся динамику в свои стратегические планы.

Источник: AP 2019

Министр нефти Ирана Бижан Намдар Зангане заявил, что объемы экспорта иранской нефти в Россию по программе «нефть в обмен на товары» составляют 3 млн баррелей в месяц, сообщило агентство Irna.

Он также отметил, что расчеты между государствами производятся в евро. Россия и Иран еще августе 2014 года подписали меморандум о поставках иранской нефти в обмен на товары. На тот момент Иран находился под международными санкциями.

Россия может поставить Ирану товаров на $45 млрд в рамках этой программы. Действующее соглашение было подписано в мае 2017 года и предусматривает, по сути, бартерный обмен иранской нефти на российское зерно, оборудование, стройматериалы, услуги (например, строительство электростанций и железных дорог), а также , рассказал Forbes Виталий Ермаков, заведующий Центром анализа энергетической политики Института энергетики НИУ ВШЭ :

После частичного снятия санкций значение бартера для Ирана несколько уменьшилось, но сделка между Ираном и Россией по-прежнему играет важную роль для обеих стран и позволяет им развивать экономическое и коммерческое сотрудничество вне режима долларовых денежных потоков, которые находятся под контролем США.

Для Ирана до сих пор сохраняются серьезные ограничения по международной торговле в долларах. По мнению Ермакова, коммерческий смысл также имеют своповые операции, когда нефть при поставках на индийский НПЗ «Роснефти» отгружается из южных иранских портов с серьезной экономией на транспортных затратах. При этом Иран может закупать нефть у прикаспийских государств (включая Россию) для поставок на север Ирана.

Как отметил Александр Лосев, генеральный директор «УК Спутник - Управление капиталом», заявленные 3 млн баррелей экспортируемой иранской нефти равны примерно трети от суточной нефтедобычи в России или 1% от месячного объема, и при текущих ценах на нефть их стоимость составляет около $200 млн.

Нажмите,

чтобы включить звук

Михаил Крутихин, партнер консалтинговой компании RusEnergy, критически оценил коммерческую оправданность для России договоренности с Ираном:

Логика такой сделки сомнительна. России не нужен импорт чужой нефти — она ее экспортирует.

«То есть, речь идет о покупке нефти в Иране для ее последующей перепродажи без завоза в Россию. При нынешних ценах на энергоносители прибыль от такой спекуляции не может быть значительной. Коммерчески мыслящая компания на такое не пойдет - не случайно в договоренности фигурирует “одна из российских госкомпаний”, где решения принимаются часто по внеэкономическим соображениям».

Как отметил Крутихин, конкретный перечень товаров не раскрывается, но речь может идти в первую очередь об оружии: «Но и здесь выгода не просматривается: чтобы погасить сумму в $45 млрд микроскопической надбавкой от перепродажи чужой нефти, потребуются не годы, а века». В любом случае, эта сделка не может принести России ничего, кроме коммерческого ущерба, уверен эксперт: «Она выглядит как плохо замаскированная материальная помощь иранскому режиму за счет не названной госкомпании, то есть фактически за счет российских налогоплательщиков».

Ранее СМИ сообщали, что Тегеран торгует нефтью в обмен на оружие, но власти Ирана опровергли эту информацию.

Как пояснял ранее министр энергетики Александр Новак, «нефть в обмен на товары» — это механизм развития торгового оборота между двумя странами, так как выручка от реализации нефти в основном идет на покупку российских товаров и услуг.

По словам Новака, нефть в основном будет направляться на переработку в те страны, которые эту нефть покупают. Оператором сделки выступает подведомственный Минэнерго «Промсырьеимпорт», который и ищет покупателей, готовых приобрети нефть.

В свою очередь торговый представитель России в Иране Андрей Луганский в интервью РИА Новости рассказал, что под «товарами» в первую очередь подразумеваются товары для железных дорог Ирана - «поставки рельсов, подвижного состава, локомотивов, электрификация железной дороги».

Июльское наступление биржевых «медведей» на нефтяные цены проходило под громкие заявления иранских министров, обещавших после снятия нефтяного эмбарго нарастить добычу нефти на 1 млн барр./сут. Эти сообщения сразу вызвали у меня определенное недоверие. Но сначала немного истории.

США и ЕС ввели запрет на импорт нефти из Ирана с 1 июля 2012 г. Некоторые страны, в частности, Великобритания, оговорили для себя исключения (сокращение закупок вместо полного их прекращения). Для Ирана это вовсе не было катастрофой. Доля поставок в ЕС составляла примерно 20 % его нефтяного экспорта, на нее было несложно найти других покупателей. Но уже через 9 месяцев США исключили 10 стран ЕС и Японию из списка присоединившихся к эмбарго. Иран, однако, не возобновил поставок, а наоборот, заявил, что сам вводит эмбарго на экспорт нефти в ЕС. Таким образом, все прошедшие три года практически никто не мешал Ирану торговать своей нефтью на экспорт.

Гораздо сильнее, нежели эмбарго, на добычу нефти Ирана повлияли экономические санкции. Были заморожены иранские активы в западных банках, запрещено инвестирование и кредитование, страхование танкерных перевозок, передача технологий, поставка комплектующих изделий и вообще любая работа там западных компаний. Иран еще до санкций пытался привлечь в качестве инвесторов китайских и российских подрядчиков, но контракты заключались трудно, а бурение шло еще труднее. В этих условиях добыча нефти в Иране реально сократилась на 0,7 млн барр./сут (см. рис.1).

Обзорная карта иранской нефти приведена на рис. 2, а в таблице показаны начальные запасы некоторых крупных месторождений.

Иранские месторождения образовались в результате мощных тектонических процессов. Нефть здесь содержится преимущественно в трещинах горных пород. Почти все они содержат газовые или газоконденсатные шапки. Это существенно осложняет добычу, поскольку форсирование отборов может привести к прорыву газа к забою скважины, в этом случае поступление нефти многократно сокращается. Именно поэтому коэффициенты нефтеотдачи иранских месторождений сравнительно невелики, в пределах 20-35 %.

Крупнейшее месторождение Агаджари открыто в 1936 году и сейчас выработано на 82 %. Его размеры 60х6 км, нефтяные пласты залегают на глубинах 1400-2600 м. В 1978 г. здесь работало всего лишь 60 скважин, которые в сумме добывали за год 31,4 млн т нефти, средний дебит скважины составлял огромную величину 1430 т/сут. Более поздняя информация в доступных источниках отсутствует.

Месторождение Марун введено в эксплуатацию в 1965 г. Его размеры 50х7 км, нефтяные пласты залегают на глубинах 2700-3350 м. В 1985 г. на месторождении работали 55 скважин, накопленная добыча составила 670 млн тонн. Из последних сообщений (2008 г.) следует, что вокруг Маруна тоже есть нефтяные ловушки, но продуктивность скважин там примерно в 10 раз ниже.

Сложнее обстоят дела с недавно открытыми месторождениями. Азадеган официально введен в эксплуатацию в 2007 г. и рассчитан на проектную мощность 260 тыс. барр./сут. Пока же достигнутый уровень в 5 раз ниже. При таких отборах объявленные запасы (1,2 млрд. т) придется добывать в течение 480 лет.

Месторождение Ядаваран по оценке иранских специалистов имеет потенциал 300-400 тыс. барр./сут. Однако текущая добыча составляет 25 тыс. барр./сут. Китайская Sinopec планирует увеличить ее вчетверо лишь в 2018 г.

Информация о шельфовом месторождении Фирдоус ограничивается несколькими сообщениями. Похоже, газовый пласт там имеется. Про нефтяной пласт серьезных данных нет, только декларация. Наиболее крупным из шельфовых месторождений является Абузар , а в целом на шельфе добывается около 700 тыс. барр./сут.

Как видите, Иран не балует нас информацией о последних открытиях. Поэтому приходится ориентироваться на скудные факты: данные о добыче, точнее, о ее падении.

Что же мешает Ирану при таких крупных запасах (21,7 млрд. т) стабилизировать и даже наращивать добычу? Тут возможны три группы причин.

Геологические проблемы . Декларируемые запасы нефти могут быть существенно завышены. Эта тенденция сильно распространилась в последние годы. Членам ОПЕК завышать запасы особо полезно, потому что пропорционально им они себе устанавливают квоты на добычу. Но вряд ли именно эта причина решающая. Даже если мысленно сократить общие запасы Ирана вдвое (до 11 млрд. т) из них вполне можно отбирать 5 млн барр./сут.

Технико-экономические проблемы. Они сложнее. Главную порождает газ, который содержится в газовых шапках. Во-первых, он не позволяет на полную катушку открыть задвижки, ибо тогда скважины и будут фонтанировать одним газом. Во-вторых, даже при аккуратном отборе, газа все равно много, и его попросту некуда девать. Лет 40 назад, когда добычу в Иране вели западные компании, более 70% газа просто сжигалось. Новая власть постепенно прекратила это безобразие, и сейчас Иран ежегодно потребляет 170 млрд м3, а еще 32 млрд м3 газа закачивает в нефтяные пласты как бы для повышения нефтеотдачи. У Ирана к тому же огромные запасы газа в Персидском заливе; если бы у него была возможность откачивать газ по трубопроводам, он бы сразу решил массу проблем. Но на западном направлении идут военные действия, а на восточном у Пакистана и Индии низкие цены по причине бедности их народов.

Для закачки газа в пласт необходимы аппараты его предварительной очистки и компрессорные мощности; все это ведет к усложнению и удорожанию промыслов. Иран утверждает, что 70 % нефтяного и 90 % газораспределительного оборудования он изготавливает на своих предприятиях, но для компрессоров и турбин там производятся только детали. Ситуация усугубляется хронической нехваткой денег: при годовой выручке от экспорта нефти $55-63 млрд потребность в инвестициях сами иранцы оценивают в $150 млрд.

Проблемы партнерства. На мой взгляд, они наиболее существенны. Конституция Ирана запрещает передачу недр частным лицам и иностранным компаниям; соглашения о разделе продукции также не разрешены. Главным и единственным нефтедобытчиком является Национальная иранская нефтяная компания NIOC, а уж она может привлекать инвесторов для освоения месторождений. Всю добываемую нефть инвестор обязан продать государству, которое возмещает ему прошлые затраты с оговоренным процентом прибыли (12-17 %). Это напоминает наш договор подряда, когда подрядчик выполняет работу на свой страх и риск, за свои средства, а расчет производится по конечному результату. Государство также ставит инвестору другие условия, в частности, более половины поставок должны выполняться иранскими предприятиями.

Система эта для инвестора чревата большим риском . Освоение крупных нефтяных блоков требует 7-10 лет, и все эти годы он обязан вкладывать свои средства. Часто бывает, что месторождение слабо разведано; в этом случае появляются «сухие» скважины и соответствующие убытки. Задержка выполнения графика работ грозит инвестору разрывом контракта, именно так и случилось с Газпромом на месторождениях Бушган, Каки, Кухмонд, с Татнефтью – на месторождении Загхех и китайской CNPC на Южном Парсе и Южном Азадегане. На последнем месторождении CNPC за три года смогла пробурить только 7 скважин из запланированных 185 стволов. Ранее из других проектов вышли также японская и малазийская компании.

Понимая, что нынешние жесткие условия для инвесторов непривлекательны, Иран в прошлом году подготовил иную схему взаимодействия, так называемый интегрированный нефтяной контракт. Он предусматривает участие инвестора в разведке и разработке месторождения на срок до 25 лет и долевое распределение доходов подобно разделу продукции. Дальнейшая его судьба пока неизвестна.

Резюме . Благодаря величине своих запасов Иран имеет потенциал роста добычи нефти до 5-6 млн барр./сут, а возможно, и выше. Однако для этого понадобятся крупные инвестиции и техническое перевооружение отрасли. Ни то, ни другое завтра в стране не появится. Поэтому я не ожидаю радикального роста добычи нефти в Иране в течение ближайших 2-3 лет.

Экономика Ирана - пятнадцатая в мире по объёму национального производства (по данным ЦРУ США) и крупнейшая среди государств Западной Азии и ОПЕК. В 2007 году Иран обогнал Турцию по объёму ВВП, став таким образом крупнейшей экономикой в исламском мире. Объём ВВП в 2007 году составил $852,6 млрд, рост ВВП - 5,8 %. Иран обладает вторым по объёму после Саудовской Аравии запасом нефти (18 млрд тонн) и занимает 5,5 % на мировом рынке торговли нефтепродуктами. С 2008 года Иран торгует своей нефтью на собственной бирже в евро и риалах.

Последние годы особенное внимание уделяется диверсификации экономики благодаря развитию таких отраслей как точное машиностроение, автомобильное машиностроение, ракетно-космическая промышленность, а также информационных технологий.

Основные макроэкономические показатели (2008 год): сфера услуг и промышленность занимают примерно равные доли в структуре ВНП Ирана (по 45 %), сельское хозяйство - около 10 %. В 2008 году около 55 % всех бюджетных средств поступило от экспорта нефти и природного газа, 31 % - от налогов и сборов. В 1386 фискальном году (21 марта 2007 года - 20 марта 2008 года) объём ВВП составил $206,7 млрд ($852,6 млрд по ППС), $3160 на душу населения ($12300 по ППС).Сельскохозяйственный сектор составляет 11 % в структуре ВВП Ирана, в нём заняты около 1/4 работоспособного населения. 45 % ВВП занимает промышленность (31 % населения), в том числе нефтехимическая. 44 % - сектор услуг (45 % рабочей силы). 80 % экспорта составляют минеральные ресурсы, при этом на их добыче занят всего 1 % населения. 1/3 всего работоспособного населения - женщины. В 2006 году среднегодовая заработная плата составила $2700.

Денежный знак - иранский риал (риял). Состоит из 100 динаров. До денежной реформы 1932 года валютой Ирана был туман (денежная единица).

История экономики Ирана

До 1970-х годов Иран был преимущественно аграрной страной. В начале 1970-х правительство шахского премьер-министра Амир-Аббаса Ховейды с помощью западных, в первую очередь, американских, компаний активно проводило индустриализацию экономики и модернизацию существующего производства для удовлетворения внутренних потребностей страны. Однако из-за значительного социального расслоения (и низкого массового спроса) и политическая напряжённость к 1978 году «Белая революция» дала минимальные результаты. В Иране начались массовые забастовки, резкий спад производства. В феврале-апреле 1979 года в стране произошла смена власти (см. Исламская революция в Иране).

Новый экономический курс, провозглашённый руководством Исламской республики, был нацелен на экономическую независимость Ирана от западных стран а также на достижение максимальной занятости населения. На протяжении 1980-х годов экономический рост Ирана тормозила война с Ираком. К 1990-м население Ирана увеличилось вдвое по сравнению с дореволюционным показателем, при этом огромный процент иранцев не достиг совершеннолетия. Начался массовый отток населения из сёл в города, что пагубно сказалось на сельском хозяйстве. К концу XX века Иран стал одним из крупнейших импортеров пищевой продукции.

Статистические показатели Ирана

(по состоянию на 2012 год)

Одним из несомненных достижений Исламской революции стало резкое развитие здравоохранения и образования. Новое правительство вкладывало в науку огромные средства, чтобы по возможности максимально заменить западных специалистов собственными и ликвидировать ужасающую безграмотность. В то же время, одной из важнейших проблем иранской экономики остается высокий уровень безработицы.

В 1990-х годах стала активно развиваться инфраструктура, в первую очередь транспортная: Иран покрылся сетью качественных автомагистралей, но железнодорожный транспорт по-прежнему занимает весьма малую долю в общем объёме транспортных перевозок. Новое развитие получили автомобилестроение, точное машиностроение. С целью скорейшего роста производства в этих отраслях правительство проводит их активную приватизацию.

В 2000-х годах национальных нефтеперерабатывающих мощностей стало не хватать для обеспечения экономики, что привело к дефициту электроэнергии. Иран стал закупать огромное количество бензина за границей. К 2007 году этот показатель достиг 40 % от всего потребляемого в стране. Для борьбы с этим явлением правительство принимает как краткосрочные меры (квотирование бензина для населения), так и долгосрочные: развитие альтернативных источников энергии, в первую очередь атомной.

Четвёртый пятилетний план экономического развития (на 2005-2010 годы) подразумевал: ежегодное создание 700 тысяч новых рабочих мест; ежегодный рост железнодорожных перевозок (15 %); увеличение до 56 млн тонн ежегодного производства нефтепродуктов; генерирование к 2010 году 6 тысяч мегаватт энергии от атомной электростанции; создание от 50 до 60 промышленных парков; допуск иностранных банков в финансовую сферу. Благодаря этим показателям правительство планирует довести к 2025 году уровень инвестиций в экономику до $3,7 трлн, из которых $1,3 трлн будут иностранными.

Планы по масштабной приватизации экономики были объявлены правительством по окончании ирано-иракской войны в 1988 году, как средство стимуляции полуразрушенной экономики. Вместе с тем процесс приватизации пошёл крайне медленно, главным образом из-за оппозиции парламентского большинства. В 2007 году 70 % промышленного производства находилось в руках государства. В государственной собственности остаются главным образом предприятия тяжёлой промышленности (нефтехимия, чёрная и цветная металлургия, машиностроение), тогда как лёгкая промышленность почти целиком приватизирована.

Согласно статье 44 Конституции Ирана, по форме собственности предприятия в Иране делятся на: 1) Государственный сектор: тяжёлое машиностроение, внешняя торговля, нефтехимическая промышленность, банковские услуги, страхование, энергетика, информационные коммуникации, транспортные коммуникации, почта, телефон, телеграф. 2) Кооперативный сектор: специальные кооперативы («Боньяды»). 3) Частный сектор: строительство, сельское хозяйство, лёгкая промышленность, сектор услуг.

Вместе с тем, 44-я статья никогда не соблюдалась строго, и частный сектор фактически играет значительно большую роль в экономике. В 2004 году эта статья была пересмотрена таким образом, что теперь позволяет приватизировать до 80% экономики.

Промышленность Ирана

Иранская статистика выделяет три отрасли промышленности – нефтяную (включая добычу и первичную переработку нефти и газа), обрабатывающую (включающую нефтехимию) и горно-добывающую.

Нефтяная и газодобывающая промышленность. Несмотря на попытки снизить зависимость иранской экономики от нефти, нефтяная промышленность продолжает оказывать решающее влияние на экономическое развитие страны не столько внося значительный вклад в создание ВВП, сколько как основной источник валютных поступлений. Иран занимает 5-е место по добыче нефти, являясь одним из ведущих мировых экспортеров нефти. Нефтяная промышленность после исламской революции полностью перешла в руки государственной Иранской Национальной компании. До 1979 фактически вся добыча и экспорт иранской нефти осуществлялись Международным Нефтяным Консорциумом, созданным ведущими компаниями мира после падения правительства Мосаддека, добившегося в 1951 году принятия закона о национализации нефтяной промышленности. До этого разработка и экспорт нефти велись с 1908 года Англо-иранской нефтяной компанией на основании концессии, выданной английскому подданному д`Арси. Иран является членом ОПЕК, добыча и экспорт сырой нефти осуществляет в соответствии с квотами. В среднем в последние годы квота Ирана на добычу находится в пределах 3,2–3,6 млн. б/д, экспортная – 2,3–2,5 млн. б/д. Мощности по добыче находятся на уровне 5 млн. б/д. Иран предпринимает меры для модернизации нефтяной промышленности и освоения новых месторождений с целью увеличения мощностей. Но проблему трудно решить без использования иностранных инвестиций, освоения новых технологий и закупки современного оборудования взамен устаревшего перелома, что тормозится санкциями США в отношении иностранных компаний, действующих в нефтегазовом комплексе Ирана.

Вывоз иранской нефти осуществляется через терминалы, расположенные на островах Персидского залива, самым мощным является Харг. Нефть поставляется в Европу, Японию. Первичная переработка нефти ведется на нескольких нефтеперерабатывающих комплексах, крупнейшим из которых является Абаданский. На перерабатывающие заводы в Бендер-Аббасе, Тегеране, Тебризе, Ширазе, Араке, Керманшахе нефть поступает по трубопроводам. Строится крупный перерабатывающий завод на о. Кешм, являющийся свободной экономической зоной. Государство частично субсидирует цены на топливо, потребление которого быстро растет, особенно бензина. Несмотря на строительство новых и расширение действующих заводов, Иран продолжает импортировать бензин.

В меньшей степени, чем нефть, используются газовые ресурсы Ирана. Построенный в 70-х с помощью СССР первый экспортный газопровод, по которому газ поставлялся в кавказские республики, был закрыт после исламской революции. Иран потребовал от СССР увеличения цены, СССР не согласился на это требование. В начале 90-х по инициативе иранской стороны газопровод был восстановлен, но после распада СССР и расширения конфликта между Арменией и Азербайджаном вновь был закрыт. В конце 90-х Тегеран подписал соглашение с Турцией о строительстве газопровода, в 2002 году он вступил в строй, однако заинтересованность турецкого рынка в иранском газе, особенно после ввода в эксплуатацию российско-турецкого газопровода «Голубой поток» ниже экспортных возможностей Ирана. Активизация освоения новых газовых месторождений с помощью иностранных компаний, в т.ч. российского «Газпрома», делает проблему вывода иранского газа на мировые рынки особенно актуальной.

Горнодобывающая промышленность. Основной продукцией отрасли является добыча и первичная переработка (производство металлических концентратов) сырья. Развитие этой отрасли подчинено в настоящее время задачам обеспечения потребности отечественной обрабатывающей промышленности, поэтому экспортный потенциал горнодобывающей отрасли снижается. Строительство металлургических комбинатов в Исфагане, затем Мобараке, Ахвазе, Йезде потребовали создания современной угольной промышленности, развития добычи железной руды. Создание медеплавильного комплекса в Сарчешме – освоения месторождений меди. Построенные заводы по выпуску первичного алюминия также работают на базе производства глинозема. Производство свинцово-цинковых концентратов используется для заводов по выпуску свинца и цинка. Если после исламской революции практически вся отрасль законодательно была выведена из сферы деятельности частного сектора (кроме добычи строительных материалов, соли и т.п.), то постепенно его участие расширялось. В 1987 действовало 436 частных шахт и рудников, а в 2002 – 2543. Увеличение государственных было не столь сильным – с 282 до 343, только за 2000–2002 число государственных предприятий сократилось более чем на 100. Закон 1998 значительно расширил права частных инвесторов, увеличил срок действия лицензий на эксплуатацию с 6 до 35 лет. В результате число частных угольных шахт почти в 6 раз превысило число государственных, количество частных рудников по добыче железной руды в 3,5 раза больше государственных, поровну (по 3) предприятий по добыче бокситов.

Обрабатывающая промышленность после первого этапа индустриализации, осуществленного в 30-е Реза-шахом, до реформ 1960-х не претерпела значительных изменений. С 60-х был взят курс на ускоренную модернизацию промышленности, опираясь на иностранный капитал. С помощью иностранного и государственного капитала были построены современные предприятия, к промышленной деятельности стал активно привлекаться крупный частный капитал. Возник ряд новых отраслей промышленности, большинство предприятий носило «монтажный» характер, осуществляя лишь сборку из импортировавшихся в страну частей. Однако создавались, особенно в рамках государственного сектора, предприятия полного цикла. Металлургическая промышленность создавалась на базе местного сырья (Исфаганский комбинат), а также на использовании закупаемого металлического лома. Возникли такие отрасли как автомобилестроение, машиностроение, станкостроение, производство бытовой техники. Новые современные предприятия появились в традиционных отраслях – пищевой, текстильной, обувной.

Национализация большинства предприятий, принадлежавших иностранному и крупному частному капиталу, нарушение сложившихся связей с зарубежными поставщиками, выделение в качестве приоритетного направления развития сельского хозяйства, привели в первые послереволюционные годы к замедлению производства, снижению его эффективности. С начала 90-х обрабатывающая промышленность рассматривается как основа повышения экономического потенциала, происходит коренная смена стратегии промышленного развития – с импортзамещения на экспорториентирование.

Государство финансирует и оказывает содействие в строительстве предприятий, выпускающих экспортную продукцию. Важными центрами промышленного развития становятся свободные зоны, в которые привлекается иностранный капитал. После окончания революции не только были восстановлены разрушенные объекты, но и завершено строительство крупных нефтехимических комплексов (в Исфагане, Бендер-Хомейни). Закончено строительство заводов по прямому восстановлению железа, модернизируется комбинат в Исфагане, построен завод специальных сталей в Йезде. По уровню производства стали (в 2002 – 7 млн. т) Иран занимает 22 место в мире. Производство, реализация, импорт и экспорт металла находятся под контролем государственной металлургической компании (включая добычу железной руды), участвующей также в определении коридора цен. Несмотря на рост производства металла и экспорт, потребность внутреннего рынка в ряде видов металлопродукции не удовлетворяется. В настоящее время многие из крупных предприятий обрабатывающей промышленности, принадлежавшие государству и исламским фондам, приватизируются.

Несмотря на критику нового режима экономической политики шаха, результатом которой стало развитие промышленности, фактически целиком зависящей от импортных поставок полуфабрикатов и оборудования, большинство из предприятий, строящихся с помощью иностранного капитала, носит отчетливо выраженный сборочный характер. Тем не менее, государство пытается регулировать этот процесс, поощряя создание предприятий, ориентированных не столько на внутренний рынок, сколько на экспорт. Обрабатывающие предприятия распределены крайне неравномерно, основная доля производственных мощностей сконцентрирована в Тегеране. Крупными центрами обрабатывающей промышленности являются Исфаган, Тебриз. В последние годы все большую экономическую значимость начинают приобретать свободные зоны-порты, среди которых наиболее быстрыми темпами растет Бендер-Аббас. Обрабатывающая промышленность сыграла главную роль в резком увеличении в последние годы ненефтяного экспорта. Если в 1990 весь ненефтяной экспорт составлял 1,2 млрд. долл., а продукция обрабатывающей промышленности (без традиционных ремесел и ковров) – 18%, то уже в 1997 – 3,1 млрд. долл., и вклад обрабатывающей промышленности – 45%. Особое место в обрабатывающей отрасли занимает оборонная промышленность, находящаяся под контролем армии и КСИР. Налажено производство специальных сортов стали для производства танковой брони, гусеничных траков, орудийных стволов подшипниковые заводы. Производится сборка ракет типа Шахаб с радиусом действия до 1300 км. В среднем на военные НИОКР расходуется до 200 млн. долл. Но степень технологической зависимости от зарубежных стран остается высокой, особенно в авиационной и радиоэлектронной областях.

Автомобильная промышленность. В последние годы автомобильная промышленность растет быстрыми темпами. В стране есть собственные заводы, включая Iran Khodro Industrial, Pars Khodro, Saipa, Kerman Khodro, Bahman Autos и Kish Khodro производят в Иране автомобили. Крупнейшая промышленная группа Iran Khodro Industrial освоила выпуск иранского легкового автомобиля Samand X7. Однако этот автомобиль имеет много экологических нареканий и расходует много топлива. Налажено также сотрудничество с французскими автомобильными гигантами.

Важное место в экономике Ирана занимают традиционные кустарные промыслы и ремесла, особенно производство ковров. Ковры ручной работы составляют значительную часть промышленного экспорта. Ковроткачи охвачены сетью кооперативов, через которые сбывают свою продукцию.

Энергетика Ирана

Иран находится на 2-м месте в мире по запасам нефти и газа (16% мировых запасов природного газа). Основные месторождения расположены на шельфе Персидского залива и на северо-востоке страны. В 2005 году Иран поставлял ежегодно 7 млрд кубометров газа в Турцию. В настоящее время ведётся строительство газопровода от месторождения Южный Фарс до завода по сжижению природного газа на острове Киш в Персидском заливе. Обсуждает строительство газопровода Иран - Пакистан - Индия. В 2005 был открыт газопровод Иран - Армения.

Для расширения экспорта газа может быть предпринята попытка восстановить сеть газопроводов IGAT, в том числе IGAT-1 мощностью 9,6 млрд кубометров в год, построенный в 1970 для осуществления поставок газа в Армению и Азербайджан, и IGAT-2 мощностью 27 млрд кубометров в год, строительство которого не было завершено в связи с Исламской революцией в 1979. Оба газопровода требуют реконструкции. Их расконсервация может позволить Ирану поставлять газ через Украину в ЕС. В качестве альтернативы рассматривается расширение действующего газопровода из Ирана в Турцию до Греции.

В 2005 в Иране насчитывалось 132 млрд баррелей доказанных запасов нефти (около 10 % от мировых запасов). Иран добывает 4,2 млн баррелей в сутки, из них экспортируется около 2,7 млн баррелей. Иран являлся четвёртым экспортёром нефти в мире (вторым в ОПЕК), а также крупнейшим поставщиком нефти в Китай. Согласно иранской конституции, запрещается продажа иностранным компаниям акций национальных нефтедобывающих предприятий или предоставление им концессий на добычу нефти. Разработку нефтяных месторождений ведёт государственная Иранская национальная нефтяная компания (ИННК). С конца 1990-х, однако, в нефтяную отрасль пришли иностранные инвесторы (французские Total и Elf Aquitaine, малайзийская Petronas, итальянская Eni, Китайская национальная нефтяная компания, а также белорусский «Белнефтехим»), которые по компенсационным контрактам получают часть добытой нефти, а по истечении срока контракта передают месторождения под контроль ИННК.

Несмотря на свои колоссальные запасы углеводородов Иран испытывает дефицит электроэнергии. Импорт электричества на 500 млн киловатт-часов превышает экспорт. Разработанная в этой связи национальная программа подразумевает введение в строй до 2010 мощностей, позволяющих добывать дополнительно 53 тысячи мегаватт. Программа предусматривает развитие гидроэлектроэнергетики и ядерной энергетики. Первая иранская атомная электростанция строится в Бушере при посредничестве России.

Сельское хозяйство Ирана

Пашни составляют 20% всей территории Ирана. Большая часть этих земель находится на севере, ближе к Каспийскому морю, а также в относительно влажных долинах на северо-западе. Некоторые пахотные земли в равнинных но засушливых южных провинциях оснащены ирригационными системами. Всего орошается 7,5 млн га земель. Среди важнейших сельскохозяйственных культур пшеница, ячмень, рис, бобовые, хлопчатник, сахарную свёклу, сахарный тростник, табак, чай, орехи, фисташки. Животноводство основано на разведении овец, коз, верблюдов, крупного рогатого скота. Доля сельского, лесного хозяйства и рыболовства в ВВП с 1992 по 2002 год уменьшилась с 23,9 до 12,1%, в 2003 году – до 11%, а в 2008 году до 10%. При этом в сельском хозяйстве занято (2002) 25,9% всего занятого населения страны. Для земледелия используется 10% всей земельной площади страны (в 2001 – 18 млн. га). 6% земель занято под садами и питомниками. 44% земель – орошаемые, 46% – богарные. Поливные земли обеспечивают основную часть сборов, для орошения применяются как традиционные методы (путем подземных каналов-кяризов), так и современные методы ирригации.

Строительство дамб, начатое в шахский период, активизировалось после окончания войны с Ираком. В 2000 в Иране действовало 13 бетонных и 58 земляных дамб, разработан план строительства 200 плотин. На богарных землях выращивается основная продовольственная культура – пшеница. На орошаемых – рис, хлопок, сборы которых полностью удовлетворяют потребности населения и текстильной промышленности. Проводимая с середины 20-х политика поощрения производства сахарной свеклы позволяет обеспечивать за счет собственного производства развитие сахарной промышленности. Проведенные в 60-е аграрные реформы, значительные финансовые вливания в сельское хозяйство в послереволюционный период позволили увеличить производство зерновых и особенно пшеницы, являющейся основным продуктом питания, почти вдвое. Сборы пшеницы в конце 90-х –10–11 млн. тонн. Однако потребности потребительского рынка и пищевой промышленности росли более быстрыми темпами. Баланс зерновых в 90-е годы на четверть (в неурожайный 1989/1990 –на 43%) обеспечивался за счет импорта. В 1999 закупки зерновых превысили 5 млн. т. На импорт продовольствия страна ежегодно расходует 2–2,5 млрд. долл. Иран является экспортером высококачественных сухофруктов, фисташек, пряностей (особенно шафрана). Выращиваемый табак идет на внутренний рынок. Главной экспортной культурой рыбной промышленности является черная икра, добываемая в Каспийском море. В развитии животноводства все большую роль начинают играть современные животноводческие и птицеводческие фермы. Сохраняется и кочевое скотоводство. Однако импорт мяса и птицы продолжает превышать их экспорт.

Большую часть сельскохозяйственных производителей представляют мелкие крестьянские хозяйства, владельцы до 5 га. Составляя более 70% сельских хозяйств они располагают лишь 21,8% обрабатываемых земель. После проведенных в шахский период аграрных реформ и распределения земель эмигрировавших после исламской революции помещиков в руках крупных (от 50 га и более) землевладельцев (0,6% всех хозяйств) находится 13,2% земель. Основная доля земель принадлежит товарным хозяйствам – от 10 до 50 га (12,7% хозяйств) – 43,5%, а также среднему крестьянству (от 5до 10 га) – 21,5% земли.

Крестьянство объединено в многоцелевые кооперативы. Под контролем Министерства кооперативов в 2000 году было зарегистрировано свыше 7 тыс.кооперативов с числом членов свыше 100 тыс., под контролем Центральной Организации сельских кооперативов 1,4 тысячи, членами которых состояли свыше 880 тыс. человек. Через кооперативы и Сельскохозяйственный банк сельскохозяйственные производители получают от государства значительную поддержку – через льготное кредитование, пониженные цены на топливо, сельскохозяйственную технику и семена, через высокие закупочные цены. Большая часть субсидий приходится на пшеницу, которая причислена к стратегическим товарам, является основной культурой в пищевом рационе иранцев, и колебания в цене на хлеб влияют не только на экономику, но и политическую жизнь в стране. Поэтому полностью дотируются поставки для пополнения неприкосновенного запаса зерна страны, а также для нужд армии, больниц и школ. Субсидии выдаются мукомольным предприятиям, а также пекарням для выпечки обычного хлеба. Довольно значителен уровень субсидирования сахара – 50,7%, при этом половина потребляемого в стране сахара дотируется полностью (сахар, идущий на нужды армии, продаваемый через розничную сеть городской торговли и магазины сельских кооперативов). Уровень субсидирования растительного масла в настоящее время не превышает 20%, а уровень субсидирования мяса составляет всего 3,6%. Перечень продукции, закупаемой по фиксированным ценам, постепенно сокращается, однако в зависимости от сборов основных сельскохозяйственных культур он корректируется, в том числе и в сторону расширения. Поддержание высоких закупочных цен, хотя и не привело к ликвидации импортной зависимости от поставок продовольствия – главным образом, зерновых, – тем не менее, позволило государству снизить степень этой зависимости и сохранить крестьянство в качестве своей социальной опоры.

Рыболовство и лесное хозяйство. Рыболовство сосредоточено в акваториях Каспийского моря и Персидского залива. На коммерческий промысел в их водах установлена государственная монополия, но разрешено традиционное рыболовство для удовлетворения семейных потребностей и нужд внутреннего рынка. В Каспийском морке значительны уловы осетровых рыб. Иранская черная икра идет на экспорт.

Леса, национализированные в 1963 году, занимают ок. 18 млн. га, но лишь 10% из них имеют хозяйственное значение. Ежегодные заготовки твердой древесины лиственных пород в наиболее ценных лесах, растущих на северных склонах Эльбурса, составляют ок. 1,8 млн. м3. Беспорядочные рубки в прошлом привели к сильному истощению запасов деловой древисины, однако уничтожение лесов продолжается и после их национализации, и этот процесс уже привел к опустыниванию некоторых центральных районов.

Транспорт в Иране

Иран имеет развитую транспортную инфраструктуру. Общая протяженность автомобильных дорог составляет 178 тыс. км, из них 2/3 - с твердым покрытием. На 1000 человек приходится личных 30 автомобилей. Протяженность железных дорог - 6405 км. Железнодорожное сообщение имеется с Арменией, Азербайджаном, Пакистаном, Турцией и Туркменистаном. Ведется строительство ветки Хорремшехр - Басра (Ирак). Ширина колеи - 1435 мм. Крупнейший порт - Бендер-Аббас на берегу Персидского залива, на берегу Каспийского моря - Энзели. В Иране действует 321 аэропорт, 129 имеют взлетно-посадочные полосы с твердым покрытием. В шести крупнейших городах ведется строительство метро. Протяженность трубопроводов - 34 тыс. км; из них 17 тыс. - газопроводы, 16 тыс. - нефтепроводы, 1 тысяча - для перегонки сжиженного газа и газоконденсата.

Иран обладает развитой сетью автомобильных магистралей, связывающих между собой практически все города страны. На 2002 в Иране было проложено 178 тысяч км автодорог, из них 117 тысяч - с твердым асфальтовым покрытием. Действует 7 256 км железных дорог. Иран расположен на берегах двух морей: Каспийского и Аравийского. Крупнейшие порты: Бендер-Аббас, Хорремшехр, Энзели. Работает 321 аэропорт. В крупных городах имеются развитые системы общественного транспорта. В шести городах ведется строительство метрополитена.

В Иране проложено 8 300 км железных дорог. Стандартная колея - 1435 мм. 94 км дорог на востоке страны, в провинции Систан и Белуджистан имеют колею 1676 мм, в соответствии со стандартами, принятыми в Пакистане. Электрифицировано 148 км: в Тегеране и пригородах, а также в Южном Азербайджане. Имеется железнодорожное сообщение со следующими государствами: Азербайджан, Пакистан, Туркмения и Турция.

Ранее имелось железнодорожное сообщение с Арменией через коридор Джульфа-Нахичевань, не действующее сегодня. Планируется прокладка дорог в Афганистан (Мешхед - Герат). Ведется строительство железной дороги в Ирак.

Туризм в Иране

Туристическая индустрия Ирана серьёзно пострадала в результате ирано-иракской войны, однако в настоящее время возрождается. В 2003 было выдано 300 тысяч туристических виз, большинство - паломникам из соседних исламских государств, направлявшимся в Мешхед и Кум. В 2004 же Иран посетили уже 1,7 млн иностранных туристов. Если для мусульман основной интерес представляют священные места, то европейцев интересуют главным образом археологические раскопки и древние памятники. В 2004 доходы туриндустрии превысили 2 миллиарда долларов. Развитию туризма сильно препятствует несовершенство инфраструктуры.

В то время как Иран входит в десятку самых привлекательных для международного туризма стран, по доходам бюджета от туризма страна располагается лишь на 68 месте. 1,8 % населения заняты в туристическом бизнесе. По прогнозам этот сектор экономики является одним из наиболее перспективных в стране; в ближайшие годы ожидается его прирост на 10 %.

Внешняя торговля Ирана

Основные статьи экспорта: сырая нефть и продукты переработки нефти, руды металлов, сельскохозяйственная продукция. Основные статьи импорта: продукция тяжёлого машиностроения и химической промышленности, автомобили, железо, сталь, минеральное сырьё, текстиль, бумага.

К основным торговым партнерам Ирана относятся Китай, Япония, Германия, Россия, Франция, Италия и Турция. Иран является ключевым членом Организации экономического сотрудничества, в которую входят страны юго-западной Азии а также центрально-азиатские республики бывшего СССР. Иран активно развивает экономические связи со странами региона и ставит целью формирование зоны свободной торговли по типу ЕС. Развиваются свободные торгово-промышленные зоны в Чабахаре и на острове Киш.

На 2010 год: Экспорт: 63,18 млрд долларов. Статьи экспорта: нефть, химикаты, фрукты и орехи, ковры. Партнеры по экспорту: Япония 16,9%, Китай 11,2%, Италия 6%, Южная Корея 5,8%, Турция 5,7%, Нидерланды 4,6%, Франция 4,4%, ЮАР 4,1%, Тайвань 4,1% Импорт: 45,58 млрд долларов. Статьи импорта: оружие, машины и оборудование. Партнеры по импорту: Германия 13,9%, ОАЭ 8,4%, Китай 8,3%, Италия 7,1%, Франция 6,3%, Южная Корея 5,4%, Россия 4,9%.

Источник - http://ru.wikipedia.org/

http://www.easttime.ru/