С проблемой выбора страховой компании сталкиваются как новички, так и люди, которые в прошлом имели негативный опыт при покупке полиса. Чаще всего это связано с необоснованным ожиданием выплат. Поэтому важно знать, как правильно подобрать компанию. Важно понимать, как учитывать не только субъективные факторы, но и реальные Детальнее о том, как определить, какая лучше для ОСАГО и любого другого читайте далее.

Проблема

Ежегодно 42 млн автовладельцев приобретает полис ОСАГО и еще 5 млн - КАСКО. После того как были внесены изменения в законодательство в 2014 году, за возмещением ущерба клиенты обращаются только к своему страховщику. Размер выплаты зависит от политики компании. Как понять, в какой страховой компании лучше оформить ОСАГО?

Поиск информации

Хорошая страховая компания по ОСАГО - это надежная компания, которая может оперативно выполнять взятые обязательства. Даже самый неблагоприятный страховщик должен быть в состоянии осуществить выплаты и не обанкротиться.

Сложность выбора усугубляется количеством действующих на рынке компаний. Как из сотни организаций выбрать, какая страховая компания лучше для ОСАГО? Можно, конечно, провести собственный анализ открытой информации, размещенной на официальных сайтах, форумах, в блогах и соцсетях. Не будет лишним узнать мнение бывших клиентов компании. Не стоит также забывать про ежегодные рейтинги страховщиков.

Сбор информации

Если речь идет о маленькой или малоизвестной компании, то первым делом стоит проверить наличие у нее лицензии на ведение деятельности. Только компании с соответствующей лицензией могут предоставлять страховые услуги. В России таких насчитывается более 400 и у каждой из них десятки агентов. Реестр страховщиков представлен на сайте Банка России в разделе финансового рынка. Со страховщиками, зарегистрированными на территории другой страны, лучше не связываться. Большее доверие заслуживают организации, работающие свыше 10 лет на рынке.

Объем выплат

Разброс сумм возмещения ущерба сегодня меньше, чем был раньше. Все организации при расчете стоимости ремонта должны применять утвержденную Банком России методику. Отличия могут заключаться только в сроках выплат. Так ситуация выглядит в теории. На практике за 2014 год страховщики собрали 150 млрд рублей, а перечислили пострадавшим только 90,3 млрд при том, что по закону потерпевшим должно выплачиваться 77% собранных средств. Объяснение простое. Во-первых, в 2014 году еще не было единой методики определения стоимости ремонта. Во-вторых, в момент покупки полиса средства вносятся в кассу. Страховой случай может наступить в любой момент в будущем. Поэтому большая часть собранных премий направляется в резерв.

Финансовая устойчивость

Способность организации выполнять взятые обязательства в любой экономической ситуации отражают финансовые показатели. Особенно важно анализировать отчетность, если речь идет о долгосрочном сотрудничестве. Даже хорошая страховая компания по ОСАГО может иметь проблемы с выплатой. На что нужно обращать внимание?

Уставной капитал должен превышать минимально установленный (120 млн).

Прирост активов организации отражает положительную динамику развития, особенно если он осуществляется за счет собранных премий. Хорошая страховая компания по ОСАГО имеет большой объем свободных денежных средств.

Количество заключенных договоров должно совпадать с финансовыми возможностями.

Страховые резервы чаще всего не превышают инфляцию. Но их снижение в динамике - это плохая тенденция.

Слишком высокий уровень выплат также должен насторожить потенциальных клиентов. Ведь по сути заработок организации - это собранные премии. Как компания может существовать, если выплатила клиентам больше денег, чем собрала?

Большие компании передают другим организациям до 50%

Вот так работает хорошая страховая компания (ОСАГО).

Отзывы

Каждый случай индивидуален. Даже проанализировав отзывы на форумах, сложно определить, какая организация - лучшая страховая компания по ОСАГО. Все клиенты сталкиваются с одними и теми же проблемами:

- долгое рассмотрение заявки (на проверку документов может уйти месяц);

- заниженная сумма выплат (каждая страховая сверяет все расчеты оценщиков со справочником РСА, полученное значение корректируется на возврат суммы НДС, а остальная часть должна быть выплачена клиенту).

Больше всего страдают клиенты, которые приобретали полис страхования в Крыму. Далеко не все страховые компании имеют свои представительства там. Поэтому за выплатами клиентам приходится возвращаться в Росгосстрах.

Страховой тариф

Низкие цены должны насторожить потенциальных клиентов. Демпингом занимаются маленькие или совершенно новые компании, которые пытаются привлечь клиентов. Стратегия уместна только на первом этапе работы. Со временем она грозит банкротством. Гнаться за низкими ценами при заключении долгосрочного контракта нет смысла.

Размер выплаты при наступлении страхового случая рассчитывается исходя из тарифа, перемноженного на сумму покрытия, выбранную клиентом. Полученное значение корректируется на поправочные коэффициенты. В случае с ОСАГО это могут быть возраст водителя, место жительства, способ хранения авто, стаж вождения и т.д. Чем неопытнее водитель и старше автомобиль, тем больше рисков придется покрывать компании. Это в свою очередь отразится на размере взноса. «Копеечный» полис не может покрыть все риски. Страховщик не выполнит обещания. Клиент потеряет средства и страховую защиту.

Наличие бонусов и программ лояльности, наоборот, положительно сказывается на имидже фирмы. Крупная компания может снижать цены для постоянных клиентов.

Рейтинги

- высоконадежные - класс А;

- удовлетворительный уровень риска - класс В;

- низкий уровень надежности - класс С;

- банкротство - класс D;

- отзыв лицензии - класс Е.

Лучшие компании дополнительно делятся еще на три группы: надежные, очень надежные и исключительно надежные.

Оценку работы агентство осуществляет не за бесплатно. Поэтому в рейтинг попадают не все компании. В то же время отсутствие фирмы в списке еще не означает, что ей нельзя доверять. «Народные» рейтинги оценивают количественные показатели, а агентства - качественные. Для выведения более-менее адекватной оценки следует ориентироваться на данные из нескольких источников за один продолжительный период.

Шкала оценивания «ЭКСПЕРТ РА»

Внешние факторы:

- объем, динамика изменения активов, собственных средств, капитала, страховой премии;

- положение организации на рынке (участие в ассоциациях, объединениях, репутация, бренд, отношения с органами надзора и специализация);

- корпоративное управление (потенциал владельцев, риск-менеджмент, структура организации, инфраструктура, прозрачность деятельности);

- география (наличие развитой филиальной сети).

Страховой бизнес:

- страховой портфель прибыль по видам страхования);

- клиентская база (наличие постоянных контрагентов, удельный вес расторгнутых договоров, способы распространения полисов, партнеры по перестрахованию);

- перестраховочная деятельность (надежность, эффективность и диверсификация защиты, перестрахование рисков, отношение суммы выплат к собственным средствам).

Финансовые показатели анализируются на предмет:

- ликвидности и платежеспособности;

- доходности и убыточности;

- инвестиционной политики.

Довольно сложно определить, какая лучшая страховая компания по ОСАГО. Рейтинг «народного» голосовании имеет право на существование, хотя он очень субъективен и ангажирован. На отзывы реальных людей также стоит смотреть со скептицизмом, так как у любого страховщика есть поклонники и противники. Несмотря на все перечисленные факторы, можно представить общий тон отзывов о лидерах страхового рынка, чтобы определить лучшие страховые компании по выплатам ОСАГО.

"ВТБ Страхование"

За 16 лет существования страховая группа открыла филиалы в 114 городах по всем регионам РФ. Международное агентство Standard&Poor’s присвоило «ВТБ Страхование» самый высокий среди российских компаний рейтинг BB+. Агентство «ЭКСПЕРТ РА» в 2015 году отнесло компанию к числу самых надежных. Кроме услуг по автострахованию, компания предоставляет широкий спектр других продуктов: защита имущества, накопительные, инвестиционные программы.

РОСГОССТРАХ

Самая старая страховая группа в РФ лидирует по количеству открытых филиалов. В рейтинге «ЭКСПЕРТ РА» РОСГОССТРАХ занимает первое место по выплаченным премиям, резервам и активам. Хотя в некоторых регионах были зафиксированы случаи нарушения законодательства, когда клиентов заставляли приобретать полисы автострахования. За такие нарушения у организации на время забрали лицензию.

СОГАЗ

Еще одна крупная и хорошая страховая компания по ОСАГО занимает второе место по количеству собранных премий в РФ. Структура группы включает 9 отечественных и иностранных организаций, обслуживающих 14 млн человек и 40 тыс. юрлиц. К основным преимуществам организации можно отнести оптимальное соотношение цены-качества по полисам ОСАГО.

Завершающий этап

Перед тем как принять окончательное решение, стоит посетить офисы нескольких организаций, чтобы:

- оценить уровень обслуживания;

- запросить расчеты и сравнить их;

- изучить условия договора.

Самая лучшая не только подберет индивидуальный тариф, но и детально расскажет об основных нюансах договора.

Вывод

Достаточно сложно определить, какая страховая компания лучше для ОСАГО. Отзывы реальных людей субъективны и чаще всего связаны с завышенными ожиданиями по выплатам. «Народные» рейтинги также адекватной оценки финансового состояния не предоставляют. Официальная отчетность детально анализируется профессиональными аналитиками один раз в год. Но даже собрав всю информацию, сложно определить, какая самая лучшая страховая компания по ОСАГО. Ведь существует еще и фактор человеческой ошибки, от которого никто не застрахован.

К системе ОСАГО у автомобилистов и в прежние годы были претензии, но сейчас появилась новая серьезная беда: во многих регионах вообще стало трудно оформить полис, страховые компании объявили автомобилистам бойкот. Клиентам приходится с ночи занимать очередь к офису страховщика либо толкаться в очередях весь день: где-то кивают на дефицит бланков, где-то работают по принципу «вас много — я одна». «Количество регионов, где наблюдаются проблемы с доступностью полисов ОСАГО, с начала года увеличилось более чем в четыре раза — до 26», — заявил в начале декабря директор департамента страхового рынка ЦБ РФ Игорь Жук.

В «проблемных» регионах очередей нет только в тех офисах, где навязывают много «допов», причем аппетиты страховщиков выросли: там, где год назад просили тысячу рублей сверху, теперь просят от трех до шести. Как и раньше, проще всего заплатить агенту или брокеру, но они, воспользовавшись бедой автомобилистов, сразу взвинтили свои комиссии. Всех этих сложностей, по идее, лишена система е-ОСАГО — самостоятельное оформление полисов онлайн, — но, как мы выяснили, с этим способом много проблем. Цивилизованные методы обслуживания клиентов так пока и не прижились в нашей системе автострахования.

Корреспондент Дрома попробовал оформить е-ОСАГО на всех 18 сайтах, которые упомянуты в списке членов Российского союза страховщиков (РСА), осуществляющих оформление электронной автогражданки (на момент публикации статьи их количество возросло до 25). В большинстве случаев возникли сбои или немотивированный отказ. И как выяснилось, страховщики не спешат исправлять ситуацию: с некоторых пор им стало выгоднее, чтобы вы плюнули и ушли к другому страховщику или брокеру.

В этой статье мы расскажем обо всех подводных камнях при оформлении ОСАГО, и о том, как нам все-таки удалось застраховаться без «допов» и очередей — через онлайн-систему. Разберемся и в причинах того, почему страховщики вставляют нам палки в колеса. Наша инструкция пригодится каждому автомобилисту, у которого возникают проблемы при попытке оформить полис онлайн, и тем, кто сталкивается с навязыванием «допов» при обращении в офисы.

Электронное ОСАГО: проходим все круги ада

Этот тест мы начали еще в конце ноября, и сразу стало понятно, что займет он несколько недель. Когда вам последовательно отказывают в 18 компаниях, разобраться в причинах — долгая мука. После неудачных попыток надо ведь постараться решить вопрос через службы поддержки. Там предлагают зайти на сайт через другой браузер или дождаться окончания тех или иных технических работ, вновь зайти на сайт завтра. И ты из раза в раз заполняешь десятки строчек...

Условия теста

Для эксперимента мы выбрали четырехлетний Renault Duster (135 л.с.). В полис требовалось вписать троих водителей старше 22 лет, со стажем более трех лет и с большим стажем безаварийного вождения (13 лет). Таким образом, нашей задачей было получить полис со всеми существующими скидками за возраст, стаж и безаварийность. Регион прописки собственника — город Саратов. В этом кроется еще один нюанс, который нам требовалось проверить. По комментариям на форумах мы заранее знали, что сайты многих страховых компаний без проблем позволяют оформить электронный полис для жителя Москвы, Санкт-Петербурга и нескольких других регионов, где страховщику работать выгодно. Когда же подаешь заявку из «проблемного» региона — получаешь отказ. Причем тут юридически не придраться: формально страховщик вам не отказывает, а предлагает обратиться в офис. Но никого не волнует, что офис может оказаться только в Москве. Скажем, у «Тинькофф Страхование» один офис на всю страну, а жителям других регионов предлагают действовать онлайн. Замкнутый круг.

Итак, сайты должны были обеспечить нам возможность застраховаться по тарифу от 3834,84 руб. до 4612,16 руб. Эту вилку допускает законодательство по ОСАГО. Любой автомобилист может проверить корректность расчетов страховщика через официальный калькулятор на сайте РСА.

Первые же попытки рассчитать стоимость полиса на нескольких сайтах обескуражили: все они выдавали сумму около 9000 рублей. Стало ясно, что по одному или нескольким водителям неверно определяется коэффициент бонус-малус (КБМ), который представляет собой скидку за безаварийную езду. Корректная скидка должна была составлять 50% (коэффициент 0,5), а по факту в расчетах использовалась скидка 5% (коэффициент 0,95). Дело в том, что сайты берут этот коэффициент из базы данных РСА (а значит — из предыдущего полиса), и оказалось, в нашем случае в систему были внесены ошибочные сведения по всем троим водителям. С подобным сталкиваются очень многие! В прежние годы доказать, что в старом полисе ошибка, было не очень просто, но вот уже год как РСА ввел упрощенный порядок коррекции подобных ошибок.

Достаточно подать заявку страховщику, у которого был оформлен предыдущий полис (часто это можно сделать через официальный сайт страховой компании), и изменения будут внесены в базу РСА. НО! Важно успеть это сделать до того, как предыдущий полис окончит свое действие. Иначе оформить полис онлайн с корректными скидками все равно не получится. Придется обращаться в офис той компании, где хотите оформить новый полис, и заключать договор с тем КБМ, который по факту выдает база РСА, а потом писать заявление с просьбой пересмотреть КБМ.

Мы подали заявку на сайте предыдущего страховщика (в нашем случае — «Росгосстрах») в субботу днем и уже в воскресенье с утра на электронную почту пришло подтверждение, что коррекция произведена. Отметим, что формально страховщик может рассматривать такую заявку до 30 дней, но, похоже, в очевидных случаях никто не ставит лишних препон. Страховщик в этом случае сработал как часы.

С этого момента на всех сайтах мы получали расчет на правильную сумму — 4612,16 руб. (или чуть меньше в рамках допустимой вилки). Но дальше начались наши главные злоключения…

Еще одна частая проблема: сайт «не знает» такой модели автомобиля. С этим сталкиваются владельцы редких машин. Впрочем, еще недавно возникали проблемы даже с Lada Vesta. В такой ситуации вариантов нет: надо идти в офис страховщика.

На следующем этапе оформления электронной заявки все 18 сайтов стали выдавать нам самые разные ошибки. Вводя на сайтах одни и те же данные, мы обнаружили 9 (!) разных видов отказов и прочих препятствий для клиента в самом устройстве сайтов. Для простоты сведем это в таблицу.

| Страховые компании | Тип ошибки или вариант отказа* |

|---|---|

| АльфаСтрахование, РЕСО-Гарантия, Тинькофф Страхование, ХОСКА |

Онлайн-сервис формально работал, но на последнем этапе перед оплатой выдавал сбой, по сути — отказ без объяснения причин (либо «Не удалось получить расчет по предоставленным данным»). В службах поддержки детально разбираться с каждым клиентом, у которого возникла проблема, не хотят и не могут. |

| Zetta (бывшая Zurich), Паритет-СК |

На момент тестирования сервис фактически оказался отключен (не позволял даже завести личный кабинет). Zetta (Цюрих) спустя почти сутки после регистрации прислала пароль к личному кабинету. Но сайт все равно выдавал разные ошибки, которые не встретились больше ни у кого: «По результатам проверки в РСА транспортного средства получена ошибка: Транспортное средство не найдено». В следующих попытках была «Неизвестная ошибка» или «Ошибка обмена с РСА». |

| Эрго | Глючила форма ввода адреса: автоматически заменяла Саратовскую область на «Саратовскую республику», а индекс Саратова на индекс какого-то чеченского села. На горячей линии ответили, что сервис в данный момент не работает, обращайтесь в офис. |

| Московия, Евроинс |

После введения всех данных выдавали ответ: «Оформление в вашем регионе недоступно» или нечто подобное. |

| Ренессанс Страхование, Интач Страхование, Либерти Страхование |

Системы даже не позволяли начинать вводить данные, если указываешь регион — Саратов. На сайте Либерти для саратовцев полностью убрано упоминание ОСАГО, а, скажем, для пермяков есть обычная автогражданка, но нет е-ОСАГО (для столичных жителей — полный спектр услуг). |

| Уралсиб | Полностью убрали упоминание ОСАГО со своего сайта. |

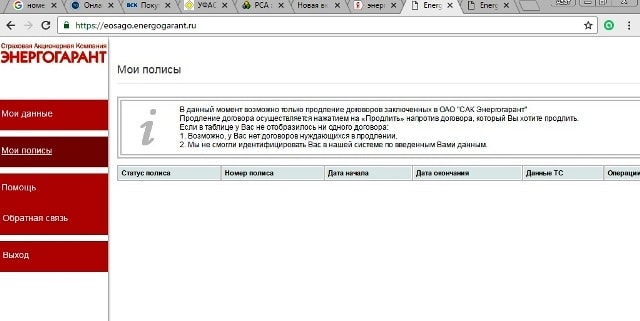

| Страховая группа МАКС, Энергогарант |

Оформляют полисы онлайн только клиентам, ранее застрахованным в этих компаниях. |

| Гайде | Позволяет лишь оставить предварительную заявку и ждать ответа по будням в рабочие часы. На следующий день пришло письмо: «Наша компания не принимает заявки на оформление полисов ОСАГО в вашем регионе в связи с отсутствием представительства». При этом когда вводишь данные на сайте, расчет для Саратова корректно работает, но фактически услуга недоступна. |

| ВСК, Ингосстрах |

После ввода всех данных выдали ответ, что информация по двум водителям из трех не прошла проверку по базе данных РСА. |

* Тестирование проводилось нами в период с 23 ноября по 14 декабря 2016 года. Ситуация с каждым отдельным сайтом, о которых идет речь, может измениться в любой день — по желанию компании. Но общие проблемы на рынке онлайн-страхования, вскрытые нами в ходе исследования, остаются неизменными уже больше года и, по нашим прогнозам, сохранятся и в 2017 году.

На этом этапе мы поняли, что большинство сайтов нам не помощники, но несколько онлайн-сервисов, похоже, все-таки работоспособны, надо лишь найти к ним подход. Из 18 сайтов мы отсеяли 13, которые заведомо дают отказ или не работают, и продолжили тестирование оставшихся пяти, которые подавали некоторые надежды: «АльфаСтрахование», ВСК, «Ингосстрах», «РЕСО-Гарантия», «Тинькофф Страхование» и ХОСКА. Пусть некоторые из них давали сбой без объяснения причин, службы поддержки заверили нас, что сервисы никаких системных проблем не испытывают: проблема в предоставляемых нами данных. И начались танцы с бубнами. Закончились они успешно, но, признаем, это путь не для всех.

Инструкция. Как действовать, если хотите повторить наш путь

Важно понимать, что когда вы пробуете оформить электронный полис ОСАГО, то система ни в чем не верит вам на слово, а сверяет всю введенную информацию с теми или иными базами данных. Причем это не база ГИБДД. Основной источник данных о вас — это то, что в предыдущий раз при страховании было передано в РСА. Речь о массе сведений, которые на самом бланке ОСАГО даже не отражены, но при этом они содержатся в базе. Ошибки в прежних данных — очень частое явление, о котором до введения е-ОСАГО автомобилисты даже не представляли, но на форумах достаточно этому свидетельств. Надо отметить, что когда вы оформляете бумажный полис, то проблем таких нет: вы предоставляете оригиналы документов или ксерокопии, и сотрудник страховой компании имеет право руководствоваться именно ими, невзирая на мелкие несоответствия с базами (ему и не нужно с ними сверяться, когда документы в руках). Страховщику система доверяет. А когда клиент оказывается с системой один на один, то малейшие расхождения — причина для отказа или сбоя.

При вводе одних и тех же данных сайт «АльфаСтрахования» выдает ошибку, «РЕСО-Гарантия» зависает на этапе сохранения полиса, а «Либерти Страхование» для ряда регионов просто не предлагает некоторые онлайн-услуги

Мы стали искать, что же не так во вводимых нами данных (документы-то в порядке!). Тут можно пользоваться некоторыми подсказками. Например, сайты ВСК и «Ингосстрах» прямо сообщили нам ошибки в данных по водителям, а кому-то другому могут указывать на несовпадение по автомобилю. Как ни странно, это очень распространенная ситуация, и на форумах многие советуют не сдаваться в подобном случае: надо попробовать понять, что именно не совпадает между фактическими документами и базой данных. Если вы, заполняя заявку, угадаете, как именно записана информация в базах, то оформить полис онлайн у вас получится. Иногда угадать можно!

Сразу скажем: формально клиент так поступать не должен, и мы не можем рекомендовать своим читателям указывать в заявлении на страхование заведомо ошибочные данные, пусть и совпадающие с базой РСА, но не совпадающие с реальными документами — вашими правами, паспортом или ПТС и СТС. Но тут у клиентов есть возможность использовать одну хитрость! Полис, оформленный с мелкими ошибками, можно будет потом официально исправить и таким образом «легализовать», страховая компания не будет против! Расскажем, как это сделать.

Если вы указали некорректные данные, они прошли проверку в РСА и стоимость полиса оказалась меньше, чем положено, то обращаться в офис для исправлений следует в обязательном порядке! Иначе страховая компания может регрессом взыскать с клиента всю выплату пострадавшему (если произойдет страховой случай) или разницу между «нормальной ценой» и «заниженной» (если выплат не будет).

Сначала находчивые клиенты «пробивают» наиболее распространенные ошибки вроде таких: вместо номера ПТС указывают СТС или, если гражданин несколько раз менял водительское удостоверение, вместо даты выдачи первых «прав» вписывают дату одного из следующих водительских удостоверений (эти данные указаны на ВУ). И как ни странно, это часто срабатывает!

И тут нам повезло: получилось угадать, что предыдущий страховщик перепутал даты выдачи первых водительских удостоверений! Причем на расчет стоимости в нашем случае это не повлияло. Пара кликов, оплата по карте, и минут через десять на электронную почту пришел полис в формате PDF и сопутствующие документы (бланк извещения о ДТП, правила страхования и т.п.). Сам полис можно для удобства распечатать и возить с собой — страховщики это рекомендуют. Хотя, строго говоря, это не обязательно: сотрудникам ДПС дано указание проверять данные об электронном ОСАГО через базу РСА. На всякий случай стоит записать лишь номер полиса.

А неверные даты выдачи прав — это же мелочи?.. На самом полисе они даже не указаны... Но нет, мы решили действовать по закону. Договор страхования и сведения в базе надо исправить. И для этого все-таки требуется визит в офис страховщика, но есть большие шансы, что все пройдет сравнительно быстро. Внесением изменений в действующие договоры, как правило, занимаются отдельные сотрудники, и очереди к ним совсем невелики (если вообще бывают). Так и оказалось в нашем случае.

Правда, сначала сотрудники страховой компании посмотрели на нас круглыми глазами. Мол, в нашем случае ошибка совершенно незначительна — на цену полиса она не повлияла, КБМ верный, чего вы еще хотите? Но раз уж мы приехали в офис и предоставили документы, подтверждающие, что в базе РСА ошибка, будьте любезны исправить. С явным неудовольствием сотрудница страховой компании стала копаться в базе, созваниваться с головным офисом в Москве. Явно все это она делала впервые в жизни. Но справилась.

Итоги теста

Не будем называть, какой именно сайт из финальной пятерки в нашем случае позволил воспользоваться такой хитростью. Эти «танцы с бубнами» работают у каждого клиента индивидуально, в зависимости о того, в чем именно есть несовпадение данных. Дело в том, что на сайтах страховых компаний немного различаются формы заполнения: кто-то разрешает не указывать номер диагностической карты техосмотра, а кто-то позволяет заполнять меньше информации об автомобиле и собственнике. Да и неверно называть победителя в этой гонке «лучших из худших». Лишь еще раз повторим, что наименьшие трудности нам доставили сайты «АльфаСтрахование», ВСК, «Ингосстрах», «РЕСО-Гарантия», «Тинькофф Страхование» и ХОСКА. «Победитель» среди них.

Отметим, что даже после того, как мы «отловили» ошибку в данных и стали вводить именно так, как в базе, все равно дойти до конца удалось лишь на одном сайте (другие выдавали сбои). Так что если ваши данные в базе правильные, это не значит, что у вас не будет проблем. Также по итогам теста выяснилось, что подавляющее большинство сервисов заведомо «глючные», и страховщикам это на руку.

Раз уж электронная система пока столь недружелюбна к клиенту, так, может, проще действовать по старинке — идти в офис? Если застраховаться онлайн никак не выходит — то другого варианта и нет. Поэтому параллельно с тестированием сайтов мы посетили несколько офисов страховщиков в Саратове — одном из самых «проблемных» городов по части ОСАГО.

Учитесь унижаться, или Почему страховщики устроили автомобилистам саботаж?

В саратовском офисе «Ингосстраха» клиенты, как в «лучшие» советские годы, самостоятельно ведут очередь, записываясь на листочке. На полу валяются аналогичные листочки с фамилиями за предыдущие дни. Вся очередь вытолкнута сотрудниками в очень тесный тамбур при входе — размерами меньше кухни в «хрущевке». В зал обслуживания пускают лишь двоих-троих. Сотрудникам страховой компании важно работать в человеческих условиях. А в какие условия поставлены автомобилисты — кого это волнует?..

В «Эрго» мне предложили оставить заявку и ждать, когда прибудет новая партия бланков. «Обрадовали» тем, что ждать придется около месяца. В одной из страховых компаний сотрудница с глазу на глаз мне прямо сказала: а вы не нужны нам как клиент. Я просто ушам не поверил. 13 лет безаварийного стажа, десятки тысяч потраченных рублей на полисы и лишь одна выплата в мою пользу в размере 6000 руб. за то, что одна дама нечаянно поцарапала мне задний бампер. И я им не нужен?

Оказалось, эти тонкости уже давно никого не волнуют: никто не бегает за каждым клиентом, бегают от него — причем на самом первом этапе оформления договора. Проблем с получением выплат мы даже не касаемся в этой статье, об этом стоит написать особо.

Когда этим летом из многих городов России стали приходить новости о нехватке бланков, большинство автомобилистов в стране не придали этому значения. Ситуация совпала с переходом на бланки нового образца, и многим казалось, что временный бардак скоро закончится. Но число проблемных регионов стало только расти.

Как официально признают в Российском союзе автостраховщиков, серьезные трудности с доступностью ОСАГО возникли в Краснодарском крае, Волгоградской, Ростовской, Мурманской, Челябинской, Ивановской, Архангельской, Нижегородской, Кировской, Ульяновской и Саратовской областях, а также в республиках Татарстан, Башкортостан и Северная Осетия. Специально для этих регионов летом 2016 года начали организовывать так называемую систему «единого агента». Ее суть в том, что можно прийти к определенным страховщикам (список есть на сайте РСА) и купить полисы любых других страховщиков. Любопытно, что выбор происходит методом лотереи. Считается, что в этой ситуации страховщик не будет создавать лишних очередей и не сможет навязывать «допы», поскольку в любом случае он продает чужие полисы и заинтересован продать как можно больше (платить-то за ущерб ему не придется). Брать при этом комиссии сверху запрещено. Правда, на деле и тут есть проблемы. К ним мы еще вернемся.

На вопрос, зачем страховщики стали устраивать нам новые сложности, свой ответ дал 30 ноября заместитель главы ЦБ России Владимир Чистюхин. По его словам, текущая убыточность ОСАГО в ряде регионов превышает 100%. Виновниками называют автоюристов-посредников, которые по итогам девяти месяцев через суды заработали около 9 млрд руб. на претензиях к страховщикам. Это стало причиной резкого роста выплат в ОСАГО. За девять месяцев 2016 года суммарные выплаты по автогражданке составили 120 млрд руб. Для сравнения: за весь 2015 год было выплачено 123 млрд руб.

Выгода в этом бизнесе улетучилась, и это несмотря на то, что под давлением страховщиков государство в последние годы подняло тарифы примерно вдвое. Система обязательного страхования автогражданской ответственности впала в глубокий кризис.

Кроме «ушлых автоюристов», страховщики обвиняют и самих автомобилистов. Мол, многие из них стали мошенничать, оформляя несуществующие ДТП по европротоколу (без участия ГИБДД). Только остается неясным, почему из-за проблем с мошенниками автостраховщики стали нарушать права заведомо законопослушных граждан. Это вовсе не тот случай, когда на двери офиса можно повесить табличку: «Мы сохраняем за собой право отказать в предоставлении услуг любому без объяснения причин». Такого права у страховщика нет. Автогражданка — обязательна: если у гражданина нет законных оснований не страховаться, то и у страховщика нет законных оснований ему отказать. Случаи, когда клиент заведомо стремится «кинуть» компанию, в расчет брать не будем. Эта статья призвана помочь застраховаться законопослушным гражданам.

Как отстаивать свои права и требовать полис без «допов» и многодневного ожидания

В теории автомобилист имеет мощный инструмент давления на страховщика, необоснованно отказывающего в предоставлении страховки. Закон на нашей стороне, если страховщик утверждает, что застраховаться можно только «по записи», неделями ожидая, когда прибудут бланки полисов. Или же навязывает дополнительные страховки. Но когда мы стали выяснять реальные истории претензий со стороны автомобилистов к страховщикам, выяснилась печальная правда: потребителя закон тут плохо защищает.

Один из водителей нам рассказал, что в отделении «Росгосстраха» в Ленинском районе Саратова сотрудница заставляла его купить «допы» на 3000 рублей и так это объясняла: «Поймите, не я это придумала, это наша “подушка безопасности”, чтобы не работать себе в убыток». За подобные действия должностному лицу и организации грозят крупные штрафы по статье 15.34.1 КоАП РФ «Необоснованный отказ от заключения публичного договора страхования либо навязывание дополнительных услуг при заключении договора обязательного страхования». Должностное лицо должно быть оштрафовано на сумму 20 000-50 000 руб., а организация на 100 000-300 000 руб.

И буквально через несколько недель после случая, о котором нам рассказал саратовец, аналогичную ситуацию рассмотрел суд. СМИ , что менеджера филиала в Ленинском районе Саратова оштрафовали на 20 000 рублей за необоснованный отказ от заключения публичного договора и навязывание «допов» на сумму в 6000 рублей.

Однако наказать страховщика непросто. В большинстве случаев они стараются не нарушать права потребителя напрямую, а пользуются лазейками, за счет которых можно устроить клиентам нечто вроде «итальянской забастовки» или ввести в заблуждение. Вам редко кто сразу даст письменный отказ, с которым можно идти в суд. Чаще всего страховщик предложит подать заявление на оформление договора ОСАГО и скажет, что будет рассматривать его до 30 дней, объясняя это тем, что законом этот срок вообще не регламентирован. То есть заявление-то на страхование у вас примут, и если вам хватит терпения, то через месяц вполне могут оформить страховку без «допов». Тогда идти в суд не с чем.

30 дней рассмотрения заявления — это намеренное введение клиента в заблуждение. На этот счет есть даже специальная памятка от юристов системы «КонсультантПлюс», где сказано: «Срок рассмотрения страховщиком заявления о заключении договора ОСАГО действующим страховым законодательством не предусмотрен, однако в правилах профессиональной деятельности для страховщиков ОСАГО, утвержденных РСА, предусматривается обязанность страховой организации заключить договор ОСАГО в день обращения клиента (в случае проведения осмотра ТС — не позднее 5 дней со дня обращения)».

Еще до того, как появилась новость о судебном решении в отношении сотрудницы «Росгосстраха», мы попробовали действовать другим путем: через официальный сайт «Росгосстраха» подали жалобу в центральный офис на действия саратовского отделения (описав конкретную ситуацию, о которой нам рассказал автомобилист). Ответ пришел в тот же день и содержал лишь формальную отписку о том, что никаких обязательных «допов» нет, дело это, мол, добровольное. Рассматривать ситуацию по существу никто даже не захотел.

Как ситуация будет меняться в ближайшие месяцы?

Если сейчас лишь 25 компаний официально считаются операторами электронного ОСАГО, то после Нового года все страховщики, имеющие лицензию на оформление автогражданки, обязаны будут завести у себя на сайтах е-ОСАГО. Но тут мы не советуем сильно обольщаться, поскольку те, кто намеренно саботирует продажу ОСАГО (в силу того, что им невыгодно продавать полисы в определенных регионах), продолжат это делать — закон, по сути, оставляет им лазейки.

Проблемы с доступностью ОСАГО призвана решить система «единого агента», которая сейчас работает в 14 российских регионах, но и с ней не все гладко. Скажем, в Саратове эту систему запустили лишь 6 декабря, и на момент подготовки статьи безумные очереди сохранились. Ситуация настолько запущенная, что наплыв клиентов заведомо превышает возможности страховщиков.

В интернете несложно найти доказательства записи в очередь на оформление полиса ОСАГО. Справа — скромные листочки, в которые записались и мы...

Итак, полис мы оформили, но осадок, как говорится, остался. В «водочном» ларьке на окраине захолустной деревни сегодня не встретишь такого неуважения к клиентам, как в некоторых офисах солидных страховых компаний, в которых я успел побывать за последние два месяца. Рано все мы стали привыкать к тому, что крупные бренды стараются держать марку, создавать хотя бы видимость качественного сервиса: все быстро поменялось. Казалось бы, ты принес им деньги и просишь одного: возьмите, пожалуйста! Ведь полис ОСАГО для автомобилистов обязателен. Ну будьте людьми...

Сегодня нам удалось первый раз купить полис ОСАГО онлайн. Почему из всех страховых компаний, предоставляющих эту услугу, купить электронный полис удалось только у одной, на что обратить внимание при оформлении и как проходит процесс покупки ОСАГО на сайте страховой компании - в подробном материале портала сайт

Сегодня мы провели эксперимент - в первый раз купили полис ОСАГО онлайн. Оказалось, что сделать это ненамного проще, чем традиционным способом. Нет, очередей и навязывания доп. услуг на сайте страховых компаний нет. Но есть другие проблемы.

Где купить ОСАГО онлайн?

На сегодняшний день официально онлайн ОСАГО в России предлагают всего 15 компаний:

- "АльфаСтрахование" ОАО

- "ВСК" САО

- "Группа Ренессанс Страхование" ООО

- «Зетта Страхование» ООО

- «ИНТАЧ СТРАХОВАНИЕ» АО

- Либерти Страхование (АО)

- "РЕСО-Гарантия" СПАО

- РСО "ЕВРОИНС" ООО

- "САК "ЭНЕРГОГАРАНТ" ПАО

- СГ "ХОСКА" ПАО

- СК «Московия» ООО

- СК "Паритет-СК" ООО

- "Страховая группа "УралСиб" АО

- "Тинькофф Страхование" АО

- ЭРГО САО

Половина из них была отсеяны сразу, так как они не представлены в нашем регионе - в случае ДТП искать представителя страховщика в другом регионе будет не очень уж удобно.

При попытке оформить ОСАГО онлайн выяснилось, что из семи выбранных компаний оформить электронный полис ОСАГО можно только в одной.

Основная причина - у всех остальных на определенном этапе (обычно на последнем) выходит сообщение об ошибке. Мы на 99% уверены, что сделано это специально. В частности, подобное наблюдается на сайте компаний ВСК и "Альфастрахование". Другие компании, к примеру, "Энергогарант", оформляют ОСАГО онлайн только для своих клиентов.

То есть, через сайт можно только продлить текущий полис ОСАГО этой компании.

Как оформить полис ОСАГО онлайн - личный опыт

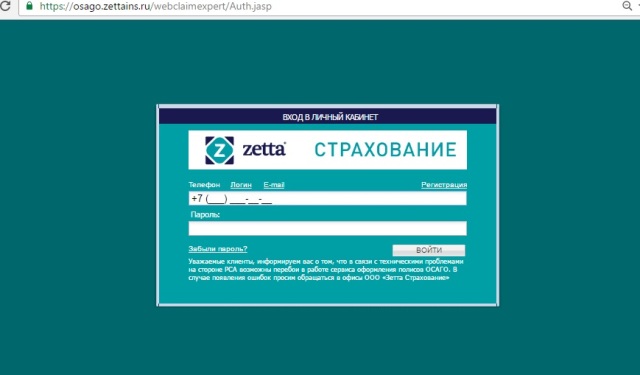

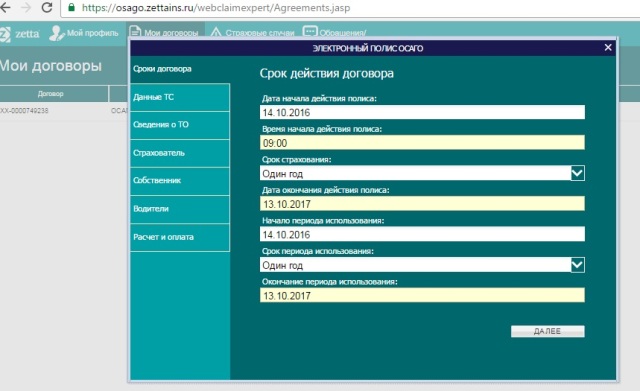

Оформить онлайн полис нам удалось только на сайте компании "Зетта Страхование" (бывший "Цюрих"). Расскажем, как это происходит.

Чтобы купить ОСАГО онлайн на сайте этой компании, нужно пройти регистрацию и войти в личный кабинет.

В нем нужно заполнить свой профиль:

- Дата рождения

- Адрес регистрации

- Паспортные данные

- Номер водительского удостоверения

- Телефон

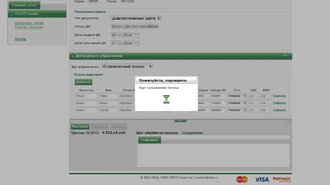

После этого переходим в раздел "Мои договоры" и нажимаем "Купить полис ОСАГО".

В этом разделе нужно заполнить все пункты:

- Данные ТС

- Сведения о ТО

- Страхователь

- Собственник

- Водители

- Расчет и оплата

На последнем этапе система выдает стоимость полиса ОСАГО, рассчитанную по всем введенным данным. Оплатить полис можно по банковской карте.

После этого электронный полис уже с печатью и подписью в формате PDF будет доступен для скачивания в личном кабинете, а также его копия придет на E-mail. Его нужно распечатать и возить с собой как обычный полис.

Добрый день, уважаемые читатели финансового журнала «сайт»! Сегодня речь пойдет об электронном полисе ОСАГО: как правильно оформить его онлайн и где купить электронную страховку ОСАГО на выгодных условиях.

Из этой статьи Вы узнаете:

- Что такое электронная страховка ОСАГО и какие у нее отличительные черты, достоинства и недостатки;

- Как правильно оформить е-ОСАГО;

- Как не попасть в руки мошенников при покупке электронной страховки онлайн.

В ней так же читатель найдет ответы на самые популярные вопросы, связанные с онлайн страхованием.

Данная услуга интерес для всех владельцев и водителей автотранспорта. Простота и удобство оформления способны привлечь внимание даже самых больших скептиков внедрения автоматизированных систем.

Как оформить электронный полис ОСАГО выгодно, быстро, просто читайте прямо сейчас!

О том, что такое электронное ОСАГО и для чего оно нужно, как купить страховку в режиме онлайн и где оформить электронный полис ОСАГО - мы расскажем в данном выпуске

Все граждане РФ, у которых есть автотранспортные средства, обязаны иметь полис ОСАГО. Езда на машине без обязательной страховки грозит наложением штрафа в сумме от 500 до 800 рублей (актуальность размера штрафа уточняйте дополнительно). Полис всегда необходимо хранить рядом с правами и документами на автотранспортное средство.

Важно! Даже во время короткой поездки, могут произойти непредвиденные обстоятельства, полис ОСАГО защитит водителя от серьезных проблем.

Страхование автогражданской ответственности подразумевает защиту имущественных интересов автовладельцев от риска причинения вреда здоровью, жизни и имуществу третьих лиц, при использовании транспортного средства. Полис ОСАГО действует на территории Российской Федерации.

Например: Владелец автомобиля Жигули въехал в автомобиль Мерседес. Владельцу дорогого автомобиля не стоит беспокоиться об отсутствии денежных средств у виновника аварии. Ремонт машины возместит страховка ОСАГО владельца Жигулей.

Страховые компании, которые имеют право осуществлять обязательное страхование транспортных средств, должны иметь на это лицензию. Страховку оформляет или владелец или водитель авто. Начиная с 2017 года все страховые компании обязаны предоставлять электронные полиса по желанию клиентов.

Полная информация о страховке ОСАГО вы можете прочитать в статье «Как рассчитать стоимость и где купить и что такое ».

С апреля 2017 года начинают действовать новые правила выплаты возмещений страховыми компаниями. Установлены конкретные условия предоставления денежного возмещения или оплаты ремонта пострадавшего транспорта.

Денежное возмещение выплачивается только в случае полного уничтожения автомобиля, в случае, когда сумма возмещения более 400 тыс. руб. , смерти потерпевшего или получения им инвалидности первой или второй группы.

Ремонт можно осуществлять только в компаниях, рекомендованных страховой компанией.

Законом установлен минимальный гарантийный срок на ремонтные работы — 6 месяцев , срок ремонта определен в 1 месяц. Страховая компания несет ответственность за качество ремонта и сроки его выполнения.

Уже два года автовладельцам предоставлена возможность приобретения страхового полиса посредством интернет.

При этом есть два способа оформления полиса ОСАГО:

- Стандартный – выписывается на стандартном бланке, высылается почтой. Бумажный полис можно купить в режиме онлайн. Про мы писали отдельный выпуск.

- Электронный – е-ОСАГО, он высылается на электронную почту заказчика.

Номер полюса регистрируется в электронных базах МВД и в базе Российского Союза Автостраховщиков. Страховая компания должна быть официально зарегистрированным членом РСА. Это снижает вероятность подделки и мошенничества.

Про страхование автомобиля и мы писали также в отдельной статье по ссылке.

Развитие электронного документооборота делает электронный полис ОСАГО востребованным не только в крупных городах России, но и в далеких провинциях. Если раньше владельцы авто в маленьких поселениях предпочитали е-полис на стандартных бланках, теперь чаще можно увидеть полис, оформленный через интернет.

Экспертами сделан прогноз, что через несколько лет электронные полиса полностью заменят стандартные бланки.

Преимущества (+ ) электронных полисов

Рассмотрим положительные стороны оформления e-полисов:

- Не надо тратить время на посещение страховой компании, стоянии в очередях, оформить страховку можно дома или на работе;

- Обеспечивается сохранность документа, его нельзя «забыть дома», случайно выбросить или порвать;

- Оформление можно произвести круглосуточно;

- Наличие электронных калькуляторов позволяет посчитать сумму страховки.

Электронная страховка заверяется электронной подписью, высылаемой с Полисом.

Полезно знать: Для распространения услуги многие страховые компании предоставляют для клиентов, оформивших электронный полис, бонусы и льготы. Кроме того, клиенты экономят на выплате комиссий страховым агентам.

Недостатки (−) электронных полисов ОСАГО

Помимо преимуществ, есть и негативные моменты в использовании электронных полюсов:

- Клиент сам вводит данные об автомобиле и водителях, неверная информация может повлечь невозможность совершения сделки.

- Базы данных РСА также могут содержать недостоверные данные, что не позволит оформить электронный полис.

- Необходимость проверки полиса сотрудниками ГИБДД по базам данных, на что требуется время.

Несмотря на наличие негативных моментов, услуга оформления электронных полюсов остается востребованной и перспективной. Это подтверждается данными статистики: за 1 квартал 2017 года оформлено в два раза больше е-ОСАГО, чем за аналогичный период прошлого года.

2. Как выбрать компанию при покупке электронной страховки ОСАГО — ТОП-8 советов от экспертов

С 2017 года продажа электронного страхового полиса ОСАГО осуществляется в обязательном порядке всеми аккредитованными страховыми компаниями. Они обязаны обеспечить бесперебойную и непрерывную работу официальных сайтов. Технические перерывы на сайтах в суммарном выражении не должны быть более 4 часов в месяц .

Важно! Если сайт не работает, клиент автоматически перенаправляется в другую страховую компанию. Ответственность и контроль за исполнением распоряжений Правительства возложены на ЦБ РФ и РСА.

Компании могут принимать заявки на электронную почту и рассылать страховки клиентам или устанавливать специальные сервисы для оформления электронных полисов.

Схема получения электронного полиса ОСАГО:

- Выбор страховой компании.

- Регистрация в личном кабинете.

- При помощи онлайн калькулятора рассчитывается сумма страховки.

- Клиент переводит сумму оплаты на счет страховой компании.

- На адрес электронной почты высылается полис и сопроводительные документы.

Вся информация попадает в базу данных РСА, где проверяется, и вносятся изменения о приобретении страховки.

Более детально про оформление полиса мы описали в разделе ниже.

Главным моментом при решении воспользоваться данной услугой является выбор страховой компании. Необходимо найти надежную, платежеспособную компанию.

Итак, эксперты при выборе компании-страховщика рекомендуют обращать внимание на следующие моменты.

1) Проверка правомочности компании (наличие лицензий и пр.)

Все страховые компании обязаны иметь лицензию на осуществление своей деятельности. Официальные организации находятся в реестре на официальном портале РОССТРАХНАДЗОРА. Кроме того, копия лицензии должна присутствовать на официальном сайте компании.

Выбирать стоит компанию, зарегистрированную в РФ. Иначе можно остаться без полиса и денег.

2) Оценка финансовой стабильности компании

Чем выше финансовая устойчивость компании, тем она более платежеспособна и надежна. Значит, не будет проблем с выплатой ущерба.

Главными показателями успешности компании являются величина уставного капитала и резервных фондов.

Например, при установленном минимальном пороге уставного капитала для страховых компаний в размере 30 млн. руб., уставный капитал РОСГОССТРАХА составляет 18,5 млрд. руб., СОГАЗ 25 млрд. руб., ИНГОССТРАХ 17,5 млрд. руб.

3) Сравнение собственного капитала компании, чистой прибыли, объема премий и выплат

Данные критерии являются важными показателями работы компании. Они находятся на общедоступных сайтах агентств, являются определяющими для составления рейтинга.

4) Анализ выплат

Устойчивость компании зависит от показателя уровня выплат. Информация о количестве полученных премий и выплаченных сумм находится на официальных сайтах компаний и на порталах агентств, занимающихся анализом организаций.

5) Количество клиентов

Наличие большого количества клиентов говорит об успешности компании, о качестве выполнения принятых обязательств.

6) Надежность компании

Для оценки степени надежности страховым компаниям присваивается «Рейтинг надежности». Его присваивают рейтинговые агентства. На сегодняшний день самым популярным агентством является «Эксперт РА». Наивысшим уровнем надежности считается класс А++, очень высоким А+, высоким А.

7) Отзывы о компаниях

Изучение отзывов помогает определиться с выбором в плане обслуживания клиентов, быстроты выплат, причин отказов. Хорошо, когда есть возможность услышать отзывы от реальных людей (знакомых, друзей), которые уже сталкивались со страховыми компаниями.

Важно проанализировать и хорошие, и отрицательные отзывы на тематических форумах, их наличие и количество. Даже субъективное мнение может помочь сделать выбор в пользу той или иной компании.

8) Популярность бренда

Успешность компании подтверждается ее громким именем.

Пошаговая инструкция: как быстро оформить электронный страховой полис ОСАГО

3. Как оформить электронный полис ОСАГО онлайн за 7 шагов — пошаговое оформление e-ОСАГО

Рассмотрим порядок оформления е-ОСАГО пошагово:

Шаг 1 . Выбор страховой компании

Нужно выбрать компанию и перейти на ее официальный сайт в раздел «Оформить электронный полис ОСАГО».

Шаг 2. Вход в личный кабинет

Войти в личный кабинет можно только для зарегистрированным пользователям. В некоторых компаниях имеется возможность зайти на сайт «страховой» через портал госуслуг.

Шаг 3. Регистрация на сайте

Процесс регистрации простой: система предлагает заполнить анкету, в которой указываются контактные данные, номер мобильного телефона, он необходим для подтверждения кода идентификации. После ввода полученного кода подтверждения клиент получает доступ в закрытый отдел платформы.

Шаг 4. Заполнение заявок

Заполнить все формы и заявки для оформления. На сайте имеются формы онлайн заявлений, которые содержат в себе информацию о собственнике машины, ее характеристиках, водителях. Клиент отвечает за правильность и полноту предоставляемых сведений.

Для получения страховки необходимы следующие документы:

- Паспорт страхователя

- Права, водителей которые будут управлять ТС во время действия страховки;

- Техпаспорт автомобиля;

- Свидетельство о регистрации ТС;

- Диагностическая карта.

- Старый полюс ОСАГО (при наличии).

Помимо этого, необходима электронная почта, куда будет направлен пакет документов, и банковская карточка для оплаты страховки.

Оформить страховку имеет право любой гражданин, достигший 18 лет и имеющий водительское удостоверение.

Шаг 5. Проверка по РСА

Страховая компания производит проверку анкеты через РСА. В базе данных содержится информация о ранее оформленных полисах ОСАГО, наличии аварий, и прочей информации, влияющей на расчет коэффициента, определяющего стоимость страховки.

Шаг 6. Оплата полиса

Проверка занимает несколько минут, после этого, клиенту предлагается сумма к оплате. Оплата производится при помощи банковской карты.

На электронный адрес страхователя приходят все необходимые документы, их дубликат будет доступным в личном кабинете на сайте страховой компании.

Шаг 7. Распечатать полис

Полис распечатывается, он должен находиться в автотранспортном средстве. При желании есть возможность заказать полис на стандартном бланке, его пришлют почтой. Оплата доставки производится за счет страхователя.

Полезно знать: Каждый инспектор ГИБДД должен иметь доступ к базам данных МВД РФ, для возможности проверки полиса, вне зависимости от способа его оформления.

4. Где купить электронный полис ОСАГО – ТОП-8 компаний-страховщиков, у которых можно оформить страховку онлайн

Для получения качественной услуги необходимо выбрать надежного страховщика.

| Название | Рейтинг надежности | Уставный капитал | Основные преимущества |

| 1. Росгосстрах | А++ | 8,1 млрд. руб | Принимает на страхование любой транспорт с наличием техосмотра. |

| 2. СОГАЗ | А++ | 25 млрд. руб. | Является лидером в сфере автострахования. |

| 3. Группа «Альфастрахование» | А++ | 11,8 млрд. руб. | Большой опыт работы, доступность услуги, быстрота оформления. |

| 4. «Ингосстрах» | А++ | 2,5 млрд. руб. | Наличие сопутствующих программ страхования е-КАСКО. |

| 5. АО «Тинькофф страхование» | А++ | 6,7 млрд. руб. | Молодой передовой банк, занимающийся развитием интернет-технологий. |

| 6. «РЕСО-Гарантия» | А++ | 3,1 млрд. руб. | Быстрая выплата по страховым случаям. |

| 7. САО «ВСК» | А++ | 3,2 млрд. руб. | Высокое качество и надежность предоставляемых услуг. |

| 8. «МАКС» | А++ | 5,8 млрд. руб. | Быстрое выполнение обязательств. |

1) Компания «Росгосстрах»

Компания работает более 20 лет, является правопреемником ГОССТРАХА РСФСР. Блокирующий пакет акций находится у государства. Доля рынка составляет 26 % .

В компании возможно застраховать любой транспорт при наличии техосмотра. Отсутствуют повышающие коэффициенты по стажу и возрасту водителей автомобиля. Процент отказа по выплатам 3,4%.

Компания гарантирует доступность, удобство и надежность предоставляемых услуг.

2) Страховая группа «СОГАЗ»

Работает на финансовом рынке с 1993 года. Входит в число крупнейших российских страховых компаний. Занимает ведущую позицию по автострахованию. Доля рынка 4,6 % .

Электронная страховка ОСАГО от «СОГАЗ» обеспечивает страховую защиту автовладельцу в случае ДТП, произошедшего по его вине, и гарантирует покрытие расходов третьим лицам. Процент отказа по выплатам 6,6%.

Страховая группа занимает одно из лидирующих мест на рынке автострахования.

3) Группа «Альфастрахование»

Компания работает на финансовом рынке более 20 лет, имеет высший рейтинг надежности А++, имеет более 250 представительств в разных городах России, насчитывает около 25 млн. клиентов.

Занимает 4 место среди крупнейших страховщиков РФ, с долей рынка 5,8 % . Компания «Альфастрахование» является одной из первых, кто начал производить оформление е-ОСАГО. Надежность и устойчивость компании гарантирует оформление электронной страховки быстро и качественно.

Электронный полис ОСАГО можно купить круглосуточно. Процент отказа по выплатам 2,2%.

4) «Ингосстрах»

Компания работает на финансовом рынке более 60 лет. Рейтинг А++. Доля рынка 10,7 % .

Занимается различными видами страхования, имеет высокий процент выплат. В команде работают профессионалы, способные оказать своевременную помощь и консультацию.

При оформлении е- Каско предлагаются сопутствующие программы страхования.

Процент отказа по выплатам 3,8 %.

5) АО «Тинькофф страхование»

Молодая и очень перспективная компания, которая успешно развивается и занимает одно из лидирующих мест на страховом рынке.

Держит курс на внедрение автоматизированного оформления КАСКО, предоставляет полиса на электронную почту или высылает на дом заказным письмом по желанию клиента. Предоставляет возможность оформить и без участия посредников.

6) «РЕСО-Гарантия»

Работает на финансовом рынке более 15 лет. Главное направление деятельности автострахование, поэтому есть гарантия урегулирования страховых случаев быстро и эффективно. Приоритетным считает е-КАСКО, не допускает сбоев в программе, получить полис можно просто и быстро. Доля рынка 13,4 % . Процент отказа по выплатам 1,8 %.

Компания имеет более 850 офисов и представительств, что делает ее услуги доступными и востребованными.

7) «Страховой дом «ВСК»

25 – летний стаж работы гарантирует качественное оказание услуги. Компания предоставляет как услуги по и домов, так и по страхованию движимого имущества (транспорта). Компания 2 раза становилась лауреатом Национальной премии «Компания года». Доля рынка 8,9% .

Компанию характеризует высокое качество и надежность предоставляемых услуг. Круглосуточное оказание консультаций. Процент отказа по выплатам 2,1 %.

8) «МАКС»

Работает с 1992 г. Неукоснительно выполняются принятые обязательства, полная финансовая ответственность, гарантия индивидуального подхода к каждому клиенту. Обслуживает более 30 млн. физических лиц.

Занимает 2,5 % рынка страхования, имеет низкий процент отказов по выплатам – 5,7 %.

Будьте внимательны при оформлении электронной страховки ОСАГО — советы как не нарваться на мошенников

5. Как не дать себя обмануть при оформлении электронной страховки ОСАГО — ТОП-5 полезных советов

В связи с повышением цен на полисы активизировались мошенники, желающие заработать на обмане страхователей. Аферисты и мошенники предлагают полиса по заниженной стоимости.

Важно помнить! Расчетные коэффициенты устанавливают федеральные структуры. Страховые компании определяют только базовый тариф.

Эксперты предлагают следовать следующим советам, чтобы избежать попадания с сети мошенников:

Совет №1. Не стоит приобретать полис по заниженной стоимости

Основным критерием выбора страховой компании является ее надежность и стабильность. Крупные компании могут предоставлять скидки и бонусы своим клиентам. Их величина составляет не более 10% от суммы страховки. Поэтому при предложении купить страховку по цене, которая в 2 раза меньше минимальной, становится понятным, что это простой «развод».

Совет №2. Оцените репутацию страховой компании

Оценку страховщика можно производить по распространенности на территории РФ. Солидные компании, имеющие ряд офисов и представительств по всей России, не занимаются мошенническими действиями . Здесь вероятность попасть в руки к аферистам невелика.

Принимаются во внимание стабильность работы страховой группы, доля отказов по выплатам страховых возмещений.

Совет №3. Проверяйте присланный пакет документов

Документы, при оформлении электронного полиса приходят на электронную почту страхователя. Необходимо проконтролировать наличие всех необходимых документов, присланных при оформлении е-ОСАГО.

Важно! Отсутствие хотя бы одного из документов может привести к ничтожности сделки и получению штрафа за езду без обязательной страховки.

Комплект документов должен содержать в себе:

- Полис с квитанцией об оплате.

- Электронную подпись.

- Памятка страхователя и правилами страхования ОСАГО.

- Ссылка, по которой можно проверить подлинность страховки.

- Представительства страховой компании в регионе нахождения транспорта.

Проверить подлинность страховки можно, зайдя на официальный сайт РСА, введя номер e-полиса ОСАГО в поиск. Автоматически будет произведена проверка статуса полиса.

Если он действующий, беспокоиться не о чем, в ином случае – следуя поговорке «скупой платит дважды », придется оформлять полис повторно, только уже в надежной компании.

Совет №4. Оформление е-ОСАГО производите только на официальных сайтах компаний

С 2017 года любая аккредитованная страховая компания обязана иметь работающий официальный сайт с возможностью оформления электронного ОСАГО. В контактной информации должны быть представлены номера телефонов для получения консультации. Если у сайта сомнительный интерфейс, представлена неактуальная информация, не отвечают телефоны, лучше остановить свой выбор на другом страховщике.

Чтобы быть уверенным в правильном выборе можно воспользоваться сторонними сервисами-помощниками. Такие платформы созданы, в том числе и для облегчения поиска страховщиков клиентам, оформляющим е-ОСАГО.

Страхователю предоставляются следующие возможности:

- Производить расчет страховки.

- Выбирать лучшие предложения.

- Получать в личном кабинете индивидуальные предложения.

- Получить электронный полис, сэкономив при этом до 20% его стоимости.

Услуги таких сайтов, как правило, бесплатны. Чтобы получить доступ к информации, необходимо зарегистрироваться. После указания вида страховки, клиент получает возможность рассчитать стоимость е-ОСАГО сразу в нескольких компаниях.

Внимание! В связи с востребованностью услуги, появились сайты – клоны, которые по интерфейсу дублируют официальные сайты страховых компаний. Чтобы не нарваться на мошенников, можно позвонить на горячую линию страховой компании.

Проверка адресной безопасности сайта также подтвердит существование страховщика. Ресурсы без префикса «https:// » считаются слабозащищенными, и на них не стоит вводить персональные данные, т. к. велика вероятность кражи.

Совет №5. Произведите контрольный звонок в страховую компанию

Проверить подлинность электронного ОСАГО можно, позвонив по контактным номерам телефонов, представленных на сайте компании. Назвав менеджеру номер полиса, попросить проверить его наличие в реестре.

Если представитель страховой компании подтвердит существование полиса, значит, все в порядке.

6. Отличия электронного полиса (е-ОСАГО) от бумажного

С точки зрения правомочности, оба вида полиса имеют одинаковую юридическую силу . Внешний вид полюсов также идентичен, отличие заключается в отсутствии на электронном полюсе защитных знаков, они просто не нужны. Данные страхователя занесены в единый реестр, находящийся в РСА и ИМТС МВД РФ. Они есть на официальных сайтах данных организаций, и где каждый сотрудник ГИБДД может проверить любого автовладельца на наличие страховки.

Преимуществом оформления электронного полиса является то, что мошенникам проще и быстрее подделать бумажную версию страховки, так как электронную подделать сложнее.

7. Проверка электронных страховых полисов ОСАГО сотрудниками ГИБДД

В правилах дорожного движения указано требование наличия страховки ОСАГО для возможного предъявления сотруднику ГИБДД. В связи с возможностью оформления электронного полиса, такая необходимость отпала .

Через базу данных РСА или МВД представитель правоохранительных органов проверяет наличие страховки по номеру полиса или по индивидуальному идентификационному номеру (VIN) автотранспортного средства.

Полезный совет: Для избегания недоразумений, лучше распечатать электронный полис и приложить его к документам на машину. Особенно это касается для далеких от центра территорий, где сотрудники ГИБДД больше доверяют бумажному носителю.

При отсутствии интернета, представитель правоохранительных органов может позвонить в ближайший пункт ГИБДД, с целью проверки наличия страховки по номеру полиса или по VIN машины.

После полной отработки системы электронного страхования необходимость в имении при себе бумажный документ отпадет сама собой.

8. 5 преимуществ оформления полиса Е-ОСАГО через интернет

Электронное оформление страховки выгодно для обеих сторон сделки. Для страховщиков отпадает необходимость в содержании большого штата сотрудников, их обучения, аренды площадей для офисов и так далее.

Преимущество 1. Экономия денежных средств

Оформление е-ОСАГО происходит без посредников, которым необходимо оплачивать дополнительную комиссию за совершения сделки. Многие крупные страховые компании предоставляют клиентам дополнительные скидки и бонусы при работе с ними через интернет.

Преимущество 2. Доступность и быстрота получения услуги

Происходит существенная экономия времени. Для оформления полиса не требуется ехать в компанию, стоять в очереди, выслушивать разную дополнительную информацию от страховых агентов.

На оформление стандартной страховки потребуется выделить от 2-3 часов . Оформление электронного полиса занимает 15-20 мин . Для оформления страховки электронного полиса достаточно иметь компьютер и доступ в интернет. Полис высылается на электронную почту сразу после его оплаты.

Важно! Банком РФ строго контролируется соблюдение страховщиками требования бесперебойных продаж е-ОСАГО.

К компаниям-нарушителям применяются меры воздействия, поэтому страхователи стараются обеспечить бесперебойность работы по выдаче электронных полисов.

Преимущество 3. Возможность подобрать выгодный вариант

При помощи интернет, страхователь получает возможность выбора выгодной услуги. Для определения оптимального тарифного плана достаточно сравнить базовые тарифы в нескольких страховых компаниях.

Преимущество 4. Простота использования

Электронный полис нельзя потерять или забыть дома, он не потеряет своей силы оттого, что порвался или промок. У страхователя всегда есть возможность распечатать новый документ (при желании).

Сотрудникам ГИБДД бумажный носитель, вообще , не требуется для проверки наличия страховки.

Преимущество 5. Удобная оплата

Оплачивается электронная страховка при помощи карточки, электронного кошелька и других способах оплаты через интернет.

9. Устранение ошибок при оформлении электронного ОСАГО

К сожалению, никто не застрахован от ошибок. По отзывам клиентов, которые уже оформляли электронную страховку, они происходят достаточно часто.

Самыми распространенными являются несоответствия данных между имеющимися в реестре МВД И РСА и предоставляемыми страхователями в анкете:

- Несоответствие номеров ПТС и СТС . Это происходит довольно часто, можно попробовать переставить их местами.

- Ошибка в дате получения прав . Необходимо ставить дату именно получения, а не переоформления водительского удостоверения.

- Неправильное написание марки машины .

- Неверное определение системой коэффициента Бонуса-Малуса (БКМ) – это скидка за безаварийную езду. Данные могут быть взяты с предыдущей страховки, исправить этот момент несложно, обратившись к страховщику.

Страховые компании предупреждают, что при наличии расхождений, необходимо направить в компанию сканы документов и страховщик проверит все данные и внесет необходимые изменения самостоятельно.

Часто из-за сбоев в системе можно увидеть такие ошибки:

- «Не удалось получить расчет по предоставленным данным»;

- «Ошибка обмена с РСА»;

- «Оформление в вашем регионе недоступно»;

- «Неизвестная ошибка».

Для их устранения можно попробовать зайти на сайт в утренние часы, когда система не так загружена.

Полезно знать: Если при оформлении е-ОСАГО страхователь указал некорректные данные, что привело к снижению стоимости полиса, необходимо срочно обратиться в страховую компанию для уточнения данных.

В противном случае Страховщик имеет право взыскания со страхователя всей суммы страхового возмещения, выплаченного пострадавшему в случае ДТП. Если выплат не будет, взыскивается разница между уплаченной стоимостью и подлежащей к уплате.

10. Нюансы, которые стоит учитывать при оформлении е-ОСАГО

Рассмотрим некоторые дополнительные нюансы, которые следует учесть при покупке электронного полиса ОСАГО через интернет:

Полезно знать : До конца 2017 г. планируется разработать программы, позволяющие отслеживать незастрахованный транспорт с помощью видеокамер и в автоматическом режиме отправлять штраф на почту.

11. Часто задаваемые вопросы (FAQ)

В связи с тем, что услуга по предоставлению е-ОСАГО, является новой, у страхователей возникает масса вопросов, связанных с оформлением, условиями и применением электронных полюсов. Здесь ответы на самые распространенные из них:

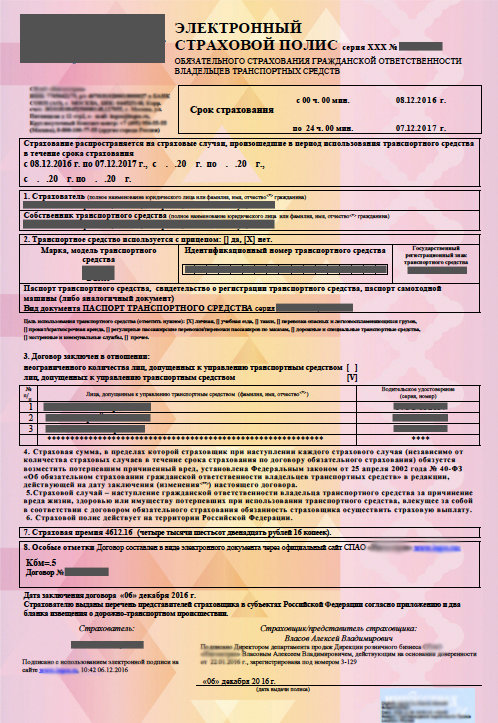

Вопрос 1. Как выглядит электронный полис? (Фото, обязательные данные)

После оформления и оплаты, полис Страхователь получает на свой е-mail в формате pdf.

Вот так выглядит электронный страховой полис ОСАГО — фото

Его внешний вид практически ничем не отличается от его бумажного собрата. Он зеленого цвета, только на нем отсутствуют микроузоры, служащие защитой от подделок.

Полис содержит в себе следующую информацию:

- Наименование.

- Серия ХХХ (потому что электронный) номер полиса.

- Срок страхования.

- Период пользования транспортным средством, на который распространяется страховка.

- Страхователь

- Собственник автотранспортного средства.

- Характеристика автомобиля: марка, VIN, гос. знак.

- Перечень лиц, допущенных к управлению транспортом с указанием номера водительского удостоверения.

- Сумма страховой премии.

- В особых отметках указывается наименование Страхователя

- Дата заключения договора.

- Страхователь (подписывается электронной подписью).

- Печать Страховщика.

Образец е-ОСАГО: пример фото как выглядит электронный полис ОСАГО

Его можно распечатать и на цветном,и на черно-белом принтере, это не играет роли для его идентификации.

Вопрос 2. Что делать, если в момент оплаты происходит «непредвиденная ошибка»?

В случае возникновения такой ошибки можно попробовать включить смс-информирование на банковской карте страхователя. Это может быть некорректной обработкой ошибок при оплате, или передачи их в неправильном формате сервису платежным шлюзом.

Можно попробовать произвести оплату с другой карты.

Вопрос 3. Что делать, если неправильно указан стаж водителя?

Исправить эту ошибку поможет указание не реального стажа, а даты выдачи прав. Система проверяет год, число и месяц не имеют значения.

Вопрос 4. Не получено подтверждение от централизованных систем РСА, что делать?

При различии данных между представленными страхователем и находящимися в системе РСА, появляется ошибка: «Не прошла проверку в АИС РСА».

Для исправления данных нужно:

- Проверить предоставленные данные. В некоторых страховых компаниях данные, которые не прошли проверку выделяются цветом, в некоторых нет, поэтому необходимо самостоятельно внимательно изучить всю предоставленную информацию.

- Проверить соответствие данных ПТС И Свидетельства о регистрации ТС. При заполнении анкеты, информацию лучше брать из предыдущей страховки, т. к. они уже попали в базу данных РСА.

- Для исправления ошибки связываются со службой тех.поддержки страховой компании.

12. Заключение + видео по теме

Несмотря на то что введение е-ОСАГО определено на законодательном уровне, существует масса проблем, возникающих при оформлении, связанных с неподготовленностью сайтов, наличием ошибок в системе РСА.

Оформление страховки е-ОСАГО является новым направлением в развитии автострахования, эта услуга уже завоевывает популярность. Уже сейчас понятно, что будущее стоит за современными способами автострахования.

В заключение предлагаем просмотреть видеоролик про электронное ОСАГО через интернет:

Всем автолюбителям, которые пользуются старым способом оформления, нужно попробовать оформить электронный полис, чтобы почувствовать все преимущества его использования.

Вопросы читателям

Покупали ли Вы e-полис ОСАГО через интернет? Удалось ли с первого раза разобраться и оформить страховку?

Уважаемые читатели сайта «РичПро.ру», если у вас остались вопросы по приобретению электронных полисов ОСАГО или замечания по теме публикации, то оставляйте их в комментариях ниже.